Китай-город)

Китай-город)

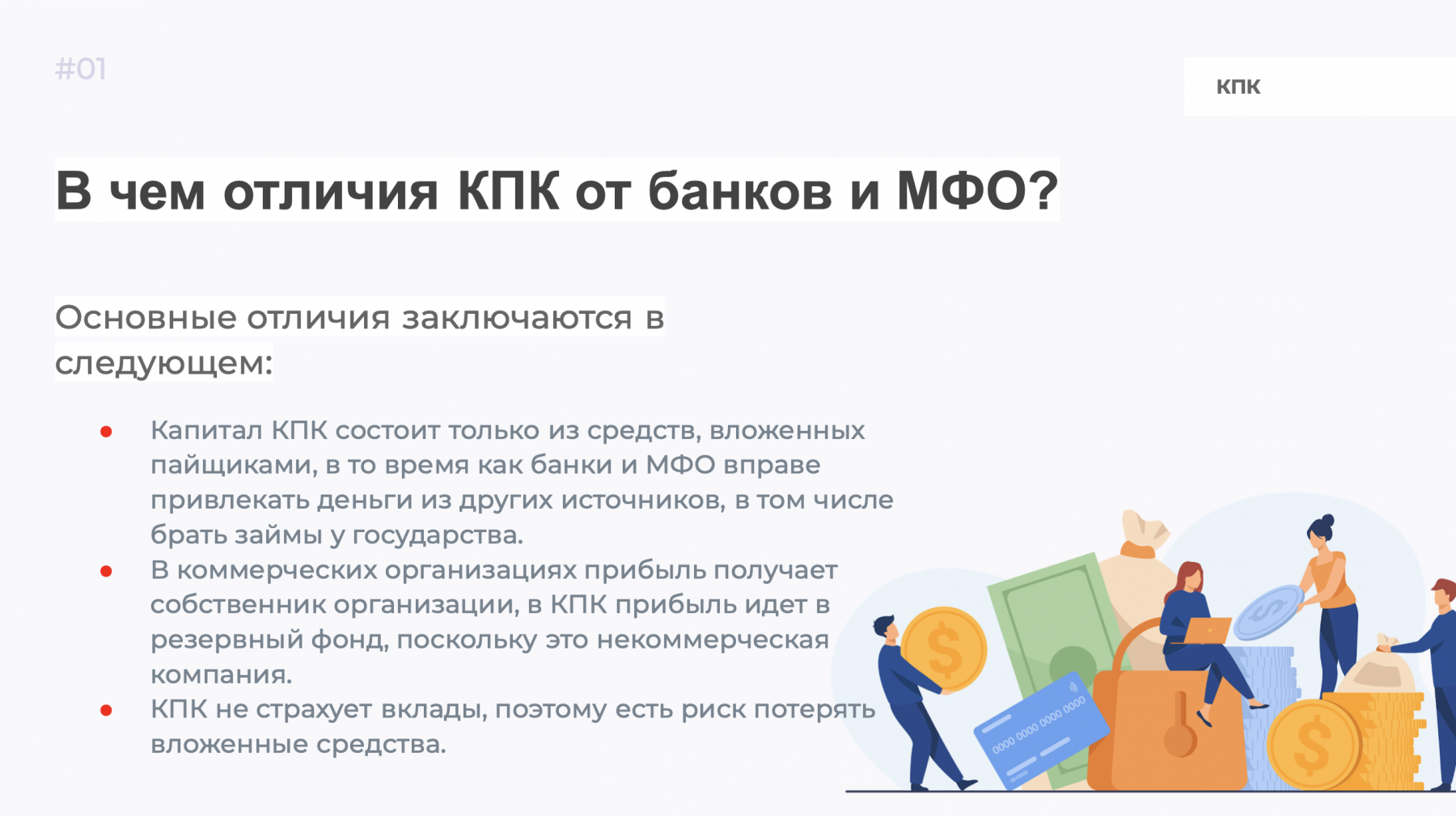

Кредитный потребительский кооператив (КПК) — объединение, созданное для оказания материальной помощи физическим и юридическим лицам. Их деятельность координируется ФЗ №190 «О кредитной кооперации», принятым 18 июля 2009 года. За выполнением требований и нормативов следит Центробанк России.

Расскажу, как работают КПК, в чем их отличие от банков и микрофинансовых организаций. Как стать участником кооператива, какой кредит выдают, и что нужно, чтобы его получить. Еще узнаете, как отличить финансовую пирамиду от надежного КПК.

В чем суть КПК?

Чтобы кооператив считался действительным, требуется участие 15 физических лиц и минимум пяти юридических лиц.

Основная задача кредитного кооператива заключается в предоставлении материальной помощи участникам организации. Но для начала они делают взносы, которые хранятся на общем счету. Пайщики, которые сделали вклад, вправе рассчитывать на получение займа. Участники, не претендующие на получение займов, получают доход в виде процентов.

Простыми словами, для одних — это возможность взять деньги в долг, а для других — дополнительный доход за счет вложения в ценные бумаги.

Нормативная база

Центробанк установил для КПК нормативы, касающиеся финансовой деятельности. Рассмотрим некоторые из них:

-

минимальный размер резервного фонда — 5% от суммы взносов, для КПК созданных менее двух лет назад — 2%;

-

сумма взносов от одного участника — не более 20% от суммы всех взносов, для КПК, созданных менее двух лет назад — 30%;

-

сумма кредитования для одного пайщика — до 10% от общей суммы займов, выданных КПК, для КПК, созданных менее двух лет назад — 20%;

-

допустимый размер паевого фонда — от 8% от общей суммы взносов.

Несмотря на явные отличия, организации имеют сходства: деньги выдают под проценты на определенный срок, данные о погашении кредита и просрочках передаются в БКИ.

Плюсы и минусы КПК

Сначала расскажем о плюсах кредитных кооперативов:

-

Пайщики отслеживают финансовые показатели КПК, особенно это удобно, когда в кооперативе несколько десятков участников. Все они знают, что происходит с деньгами.

-

Высокая доходность для вкладчиков. К примеру, в Сбербанке максимальная ставка по депозитным вкладам — 3,97%, а в КПК — 8.1% годовых.

Теперь перейдем к минусам:

-

Высокая ставка по кредитам. Проценты в КПК выше, чем в банке и даже в МФО. Несмотря на то, что ЦБ РФ установил верхний предел — 1% в день, переплата все равно получается больше, даже если брать кредит на два–три месяца.

-

Пайщики покрывают убытки. Если к концу года выяснится, что кооператив оказался в минусе, участники КПК вносят собственные средства.

-

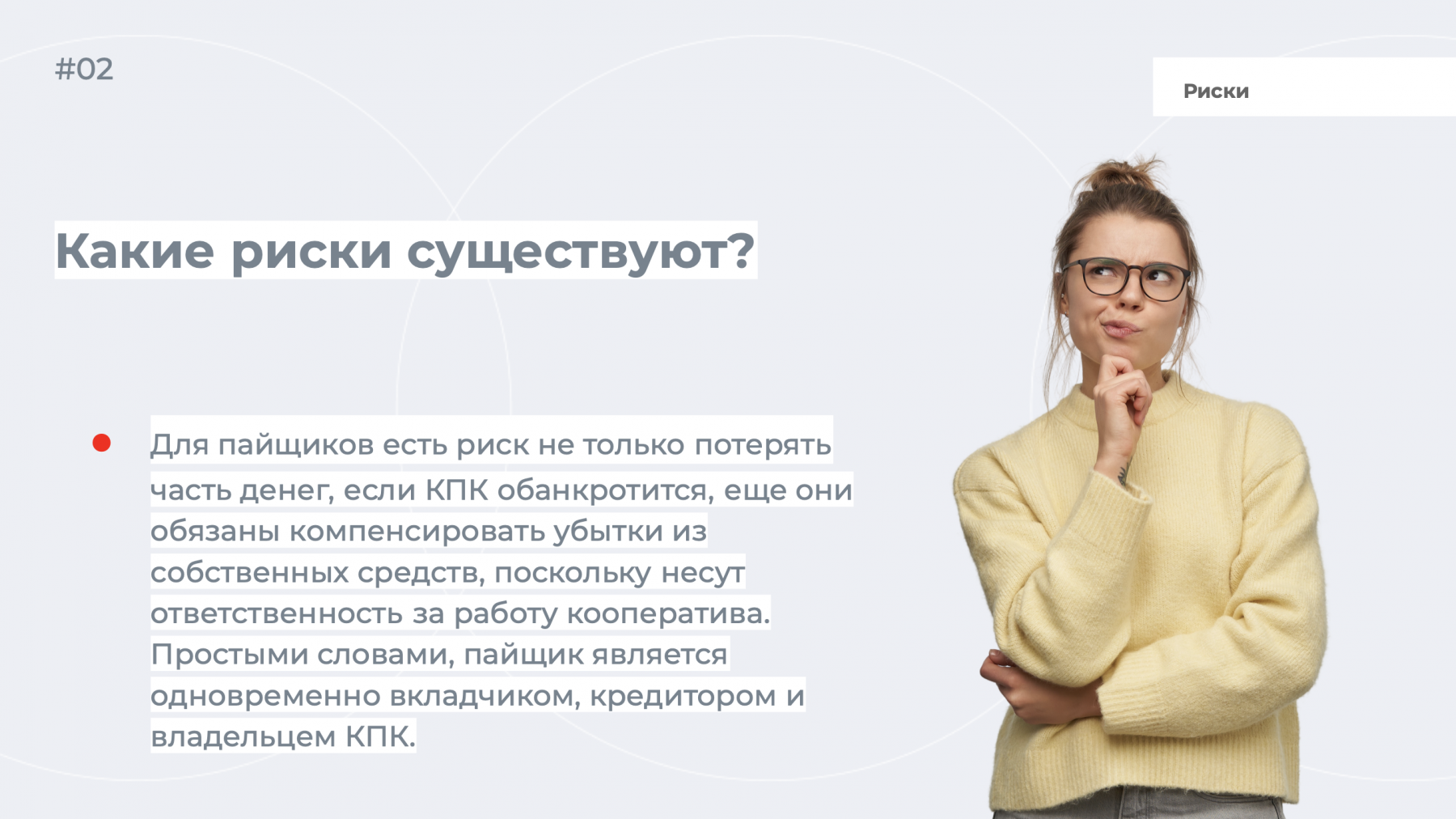

Риск мошенничества. КПК легко спутать с финансовой пирамидой. Если руководители окажутся аферистами, вы потеряете вложенные деньги. Часть из них получится вернуть, но не 100%.

Перед тем как вступить в кооператив, оцените плюсы, минусы и возможные риски. Иногда за кредитом выгоднее обратиться в банк, микрофинансовую организацию или к кредитному брокеру.

Читайте статью «Можно ли переоформить кредит на другого человека?»

Кредит в КПК: особенности получения

Кредит выдают только пайщикам, которые не нарушают правил организации и регулярно делают взносы.

Как стать пайщиком?

Стать участником кредитного кооператива легко. Нет никаких требований, кроме возраста — 16 лет на момент вступления, однако займы выдают только после наступления 18 лет. Потенциальный член КПК заполняет заявление и вносит взносы, согласно правилам организации.

Виды взносов для пайщиков:

-

Вступительные — вносятся единожды в момент вступления в КПК.

-

Членские — систематические отчисления, которые платят каждый месяц или раз в квартал, в зависимости от политики КПК. Деньги идут на канцелярские принадлежности, оплату аренды офиса и другие расходы, связанные с деятельностью кооператива;

-

Паевые — взносы делятся на обязательные и добровольные. Именно из добровольных отчислений формируется финансовая подушка кооператива, которая идет на займы участникам.

Каждый кооператив сам устанавливает размер взносов. Нет фиксированных сумм, которые отражены в ГК. Обычно, размер взносов не превышает 1 тыс. руб.

Требования и документы

Требования к заемщику устанавливаются индивидуально. Главное, чтобы ему исполнилось 18 лет. Иногда кредиты выдают только при наличии постоянной прописки в городе нахождения офиса КПК.

От заемщика требуется написать заявление на выдачу кредита по форме КПК и приложить пакет документов, состоящий из:

-

российского паспорта;

-

СНИЛС;

-

трудовой книжки или договора;

-

справки 2-НДФЛ или в свободной форме.

Дополнительно кредитор вправе запросить иные документы. Например, заграничный паспорт с отметками о пересечении границы или свидетельство права собственности на недвижимость, чтобы убедиться в платежеспособности.

Условия кредитования

Кредитные потребительские кооперативы выдают кредиты длительный и короткий срок. Размер лимита определяется индивидуально после оценки платежеспособности. Максимальная сумма ограничена требованиями Центробанка России. К примеру, в КПК «Сберегательный капитал» сумма кредита достигает 1,5 млн руб. под залог недвижимости. Под залог транспорта выдают 1 млн руб.

Процентная ставка регулируется ЦБ РФ, она не превышает 1% в сутки. Для ипотечных кредитов — 17% годовых. Представление справки о доходах или поручительство не влияет на размер процентной ставки.

Погашение кредита в КПК осуществляется аннуитетным способом — в расчетный день заемщик вносит деньги в кассу организации или перечисляет на счет. Платеж состоит из части долга и процентов. Досрочное погашение не запрещено.

Какие гарантии дает КПК пайщикам?

Кредитный кооператив дает гарантию доходности вкладчикам, как это делает банк. Максимальная доходность по вкладам — 1,8% от ключевой ставки ЦБ РФ. На 31 марта ее размер составляет 4,5%. Получается, что предел дохода для вкладчиков кредитного кооператива составляет 8,1% годовых. Это больше, чем предлагают российские банки.

Заключая договор с кооперативом, не пугайтесь формулировок. Если увидите, что вместо дохода написано «оплата» или «компенсация» — это нормально.

Страхование денег

КПК не обязан страховать денежные вклады в Агентстве по страхованию вкладов, как это делают банки, но обязан стать участником СРО и ежегодно отчислять 0,2% от среднегодовой стоимости активов. Эти деньги идут на формирование компенсационного фонда. Если кооператив разорится, вкладчики получат до 5% средств из фонда. Размер компенсации зависит от доли участника обанкротившегося КПК.

Некоторые кооперативы добровольно страхуют вложения участников, обращаясь в страховые компании. Иногда несколько КПК организовывают союз взаимного страхования, отчисляя туда средства, формируя страховой фонд. При банкротстве одного из КПК, пайщикам возвращают часть вложенных средств.

Помните, ни страховая компания, ни СРО, ни союз взаимного страхования не гарантируют 100% возврата вложенных средств.

КПК или финансовая пирамида: как определить?

Если не хотите отдать деньги мошенникам, подойдите к проверке КПК серьезно. На что обратить внимание, вступая в кооператив:

-

Организационная форма — КПК или СКПК. Если кооператив имеет в названии ООО, ЗАО, ОАО или ИП, это явный признак финансовой пирамиды. Дополнительно уточните, как расшифровывается аббревиатура КПК. Допускаются только такие расшифровки — «Кредитный потребительский кооператив» или с приставкой «Сельскохозяйственный».

-

Регистрация в реестре. Найдите на официальном сайте ЦБ РФ актуальный реестр кредитных кооперативов. Сверьте наименование организации, юр. адрес, ИНН, ОГРН — они должны совпасть с реквизитами в документации КПК.

-

Участие в СРО. КПК должны вступать в одну из саморегулируемых организаций. Для проверки попросите представить свидетельство СРО. Обратите внимание на название СРО и проверьте, есть ли такая организация в реестре на сайте ЦБ РФ.

-

Доходность не более 8,1% годовых. Если вам предлагают доход выше и бонусы сверху, это нарушение нормативов. Обычно на такую уловку идут мошенники, чтобы привлечь больше пайщиков.

Стоит ли вступать в КПК?

Вступать в кредитный кооператив или нет — решать вам. В Москве и Московской области финансовые услуги доступны практически всем категориям граждан. Кредиты выдают под меньший процент, а сумма займа — выше. В МБК лимит установлен на отметке 15 млн руб. Срок кредитования — до 25 лет с опцией досрочного погашения.

Кредитные кооперативы подойдут людям, которые живут в небольших городах с ограниченным количеством банков и МФО.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер!

{kind=link}

Комментарии

2КПК дают займы, а не кредиты. Займы выдают только членам КПК. А член КПК должен соответствовать принципу образования КПК. Например, если члены КПК объединяются по территориальному принципу, то нужно иметь регистрацию по местонахождению деятельности КПК. Подробности можно выяснить при изучении устава КПК.

Все правильно. В кредитном кооперативе дают денежные займы под проценты членам КПК. У каждого КПК собственный перечень требований, которым должен соответствовать заемщик. Об этом и написано в статье)

Оцените материал

Ваша оценка помогает

улучшать материалы