Китай-город)

Китай-город)

За кредит рано или поздно приходится платить. Порой случается так, что дата очередной выплаты уже завтра, но в кармане нет нужной суммы для погашения. Жизнь непредсказуема, и каждый может оказаться в подобной ситуации.

Пришло время выдохнуть! Вы справитесь. «Как?» — спросите вы. Подробнее об этом в статье.

Что может усугубить ситуацию с невыплатой кредита

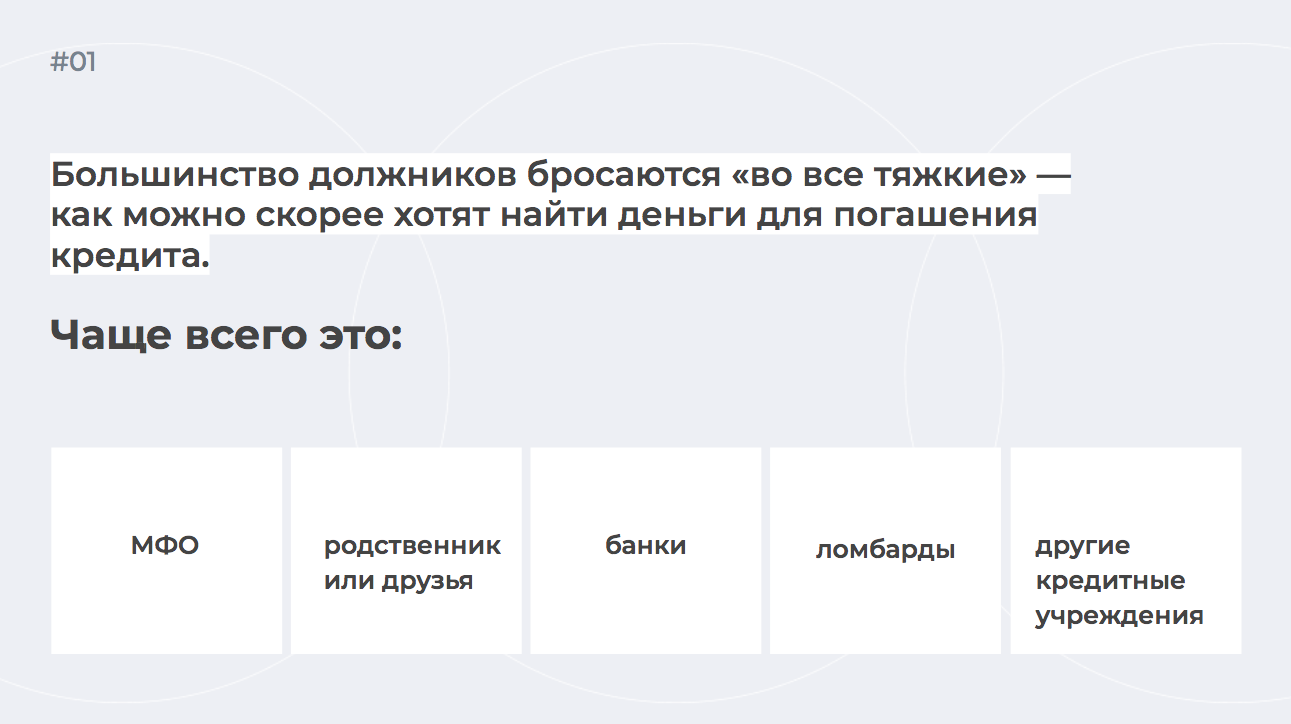

Первое, что чувствуешь, когда не можешь погасить кредит — это сковывающий страх. Весь мир, во главе с банком, кажется враждебным. Накрывают эмоции и не дают здраво мыслить. А такой настрой никак не улучшит ситуацию.

Перечисленные варианты не решают проблемы. Фактически мы сменяем одного кредитора на другого, но сама «болезнь» остается. Более того — повышаем риски появления постоянного перезайма, который тянется бесконечно.

Часто должники просто закрывают глаза на проблему. Делают вид, что ее не существует. Беда в том, что банк или МФО не забудут про ваши долги, и рано или поздно вам позвонят — либо на телефон, либо в дверь.

О том, как вести себя с коллекторами и как от них защититься — читайте в статье.

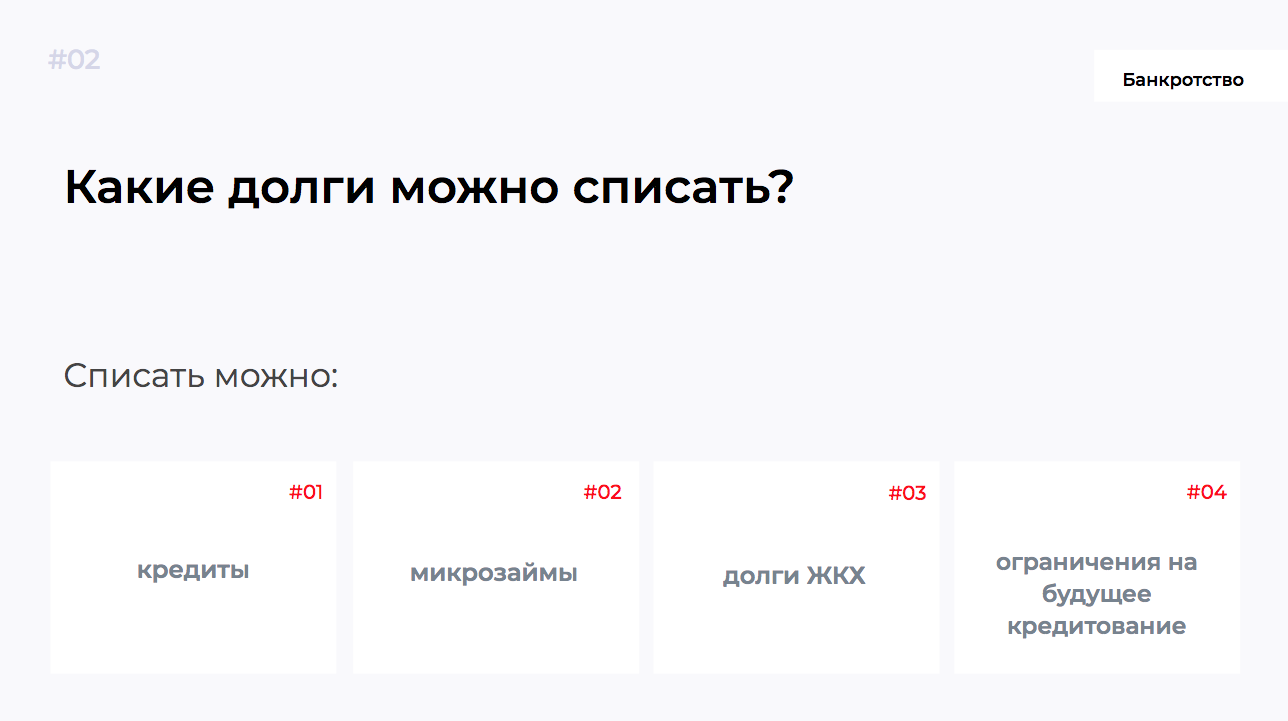

Банкротство — выход из ситуации

По закону граждане могут объявлять себя банкротами. Банкротство — единственный способ списать долги.

На банкротством может подать любой должник, который не может платить по обязательствам. Допустим, ваш доход 40 тыс. руб., а расходы 80 тыс. руб.

Нельзя списать долги, которые связаны лично с вами — например, алименты. Если вы предприниматель, нельзя списать задолженности по зарплате работникам. Если вы причинили вред чужому имуществу — долги списать тоже нельзя.

Сколько длится и стоит процедура банкротства

Длительность процедуры банкротства длится полгода-год. Оплата госпошлин обойдется примерно в 45 тыс. руб.

На практике с услугами юриста процедура обойдется в 100−200 тыс. руб., т. к. может затянуться на год-два.

Кому подойдет банкротство

Банкротство — не самый лучший вариант избавиться от долга, если учитывать все эти факторы в совокупности. Вместо адекватного погашения вы как должник получите ограничения на свое имущество.

Банкротство подойдет, если:

-

вы не замышляете нелегальных схем;

-

у вас нет дорого имущества, кроме единственного жилья;

-

у вас нет имущества в ипотеку;

-

ваш долг должен быть от 300 тыс. руб. Оплачивать услуги юриста будет невыгодно, если ваши долги 100−150 тыс.

Недостатки банкроства

У банкротства есть свои минусы, это:

-

три года нельзя быть учредителем или директором компании;

-

пять лет нельзя быть ИП;

-

пять лет вам нужно будет говорить банкам, что вы были банкротом;

-

в течение пяти лет вы не сможете снова стать банкротом.

Что будет, если оттягивать погашение кредита

Допустим, что вы все же решили полностью изолироваться от банка. Что будет дальше?

-

Cначала банк начнет вам названивать.

-

Затем, если не будет реакции, привлечет коллекторов.

-

Кредитная карта перестанет действовать.

-

Через какой-то промежуток времени придет повестка в суд.

Обратитесь в банк

Не демонизируйте свой банк. Сотрудники банка могут помочь, если не скрываться.

Представьте себя банком. Что бы вы предприняли по отношению к человеку, который не выплатил долг? Стали бы давить на него и грозить судом сразу же, без выяснения всей ситуации? Скорее всего, нет. Для вас важно, чтобы вам выплатили долг, а не запугивания. Вам также не интересен вариант судебного разбирательства, потому что это долго и стоит денег. Еще есть риск того, что суд встанет на сторону должника.

Обращайтесь в банк и не бойтесь. Банки часто сталкиваются с просрочками и уже выработали способы поддержки клиентов. Основное правило — чем раньше вы обратитесь и объясните ситуацию, тем проще будет найти компромисс.

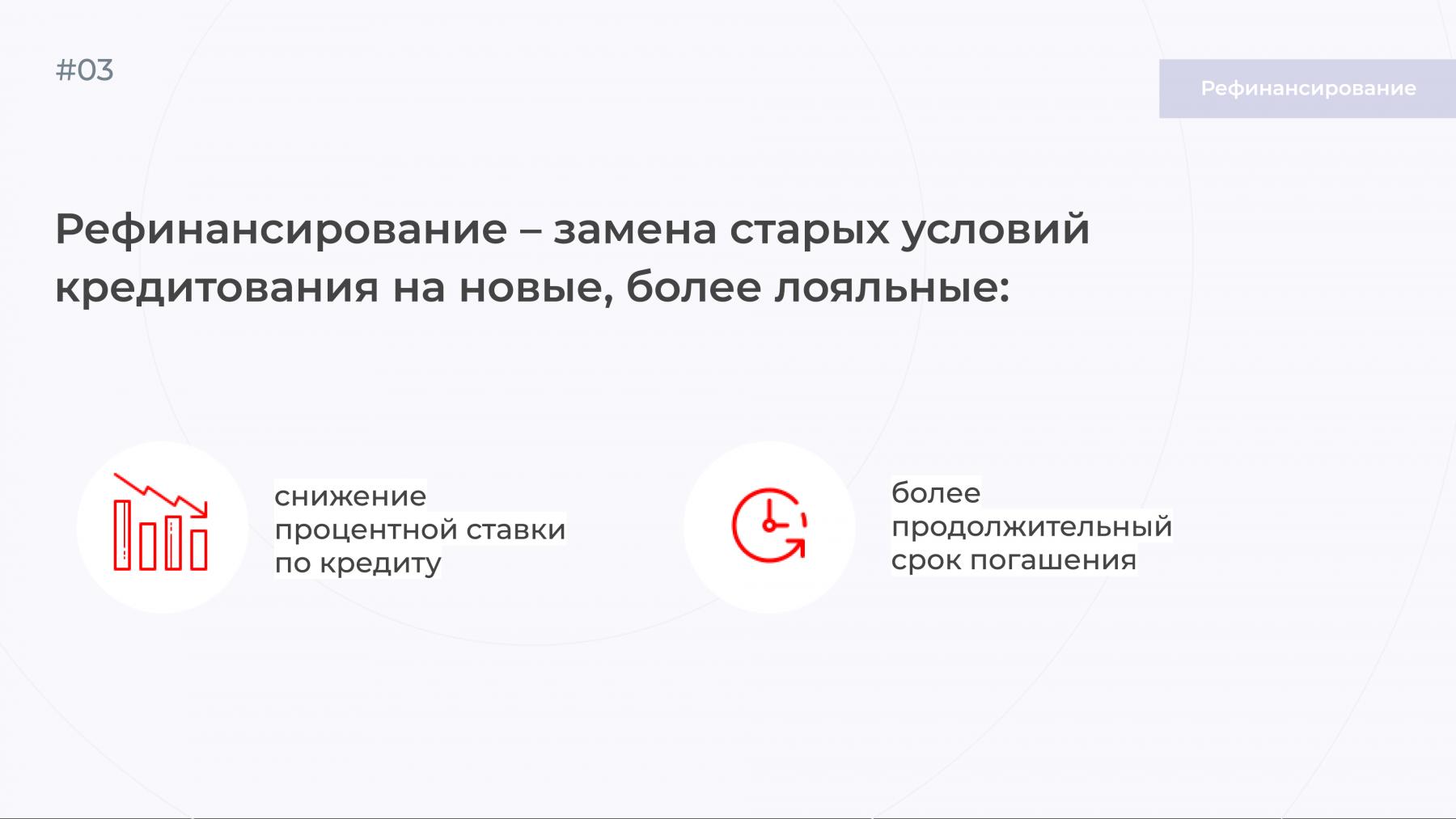

По мере переговоров с банком станут доступны два основных варианта: отсрочка или рефинансирование.

Банк может отсрочить выплаты на несколько месяцев, если просрочка по кредиту небольшая. Вам сделают отсрочку, если вы подтвердите, что деньги скоро появятся.

Какие варианты предложит банк зависит от ситуации. Но при удачном рефинансировании у вас будет второй шанс. Главное — воспользуйтесь им правильно, а не создавайте очередную задолженность.

Когда можно получить отказ

Рефинансирование и отсрочку может дать не каждый банк. Распространены следующие причины для отказа:

-

плохая кредитная история;

-

конфликт с банком;

-

нет возможности вовремя платить.

У каждого банка своя система лояльности, один банк может пойти вам навстречу, другой не захочет иметь дел с должником. Между банками уже давно действует система по обмену данными. Если вы уже имели просрочки по кредитам в одном банке, эту информацию передали другому кредитору.

Банк может отказать из-за неподобающего поведения. Например, за посещение офиса банка в состоянии алкогольного опьянения, ругани.

Еще отказать могут, если у вас на руках не будет нужной суммы — банк попросит оформить залог или привлечь третьих лиц. В такой ситуации без поручителей достигнуть компромисса будет сложно.

Куда идти, если банк отказал

Не обязательно посещать МФО, ломбарды или умолять родственников занять на некоторое время. МБК поможет изменить условия текущих займов на более выгодные.

С МБК вы:

-

получите одобрение на рефинансирование;

-

оформите отсрочку без отказа;

-

избавитесь от претензии со стороны кредитора;

-

найдете выгодные условия кредитования.

У МБК есть необходимая информация о банковских продуктах и об услугах других кредитных учреждений. Наша цель — помочь выплатить кредит, а не играть на ваших чувствах.

Для каждого клиента предлагаем:

-

Рабочий результат. Долги будут выплачены, а неудобные кредиты — закрыты или заменены на более выгодные.

-

Юридическую безопасность. Дорожим репутацией, поэтому предлагаем прозрачное обслуживание в соответствии с нормами закона.

-

Подробную консультацию и решение на выбор. Подберем выгодный вариант среди десятков предложений.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

{kind=link}

Комментарии

2Спасибо, не знал, что банкротом можно стать, даже если долг меньше 500 000 тысяч. Но все же это большинстве случав не выход. Если долг меньше миллиона, лучше постараться выплатить.

Банкротом не особо то и выгодно становится при сумме до 500 тыс. Потому что потратите много денег на юриста и пошлины. Если только есть свободное время, в этом случае можно сэкономить. Но стоит ли это всех последующих ограничений, вопрос.

Оцените материал

Ваша оценка помогает

улучшать материалы