Китай-город)

Китай-город)

Кредитная история (КИ) — важный критерий, на который смотрят банки при одобрении кредитов. У информации в БКИ есть срок годности, поэтому каждый может избавиться от старых просрочек. Рассказываем, сколько лет хранится КИ и как ее исправить.

Что такое кредитная история (КИ)?

Кредитная история — это финансовое портфолио человека. В нем хранятся финансовые события — заявки и отказы по кредитам, действующие и закрытые обязательства и просрочки.

Когда вы оформляете кредит, банк передает информацию о сумме в КИ. Далее отчитывается о платежах и просрочках. После последнего платежа делается отметка, что кредит погашен.

В КИ попадают сведения о следующих операциях:

-

кредитах;

-

алиментах;

-

расчетах с ЖКХ;

-

обязательствах перед брокерами и ломбардами;

-

долгах перед частными кредиторами, каршерингом и инвестиционными компаниями.

КИ используют для оценки платежеспособности. Если подаете заявку на кредит, банк делает запрос к вашему «портфолио», чтобы оценить вероятность возврата средств. Если в КИ много просрочек — закрытых или открытых — вас оценят как ненадежного клиента и откажут в кредите.

Для банков КИ — важный, но не единственный критерий оценки. Чтобы принять решение, смотрят на текущий подтвержденный доход, трудовой стаж, наличие имущества и другие характеристики. Точные алгоритмы работы скоринговых систем не раскрываются.

КИ смотрят другие лица, которые рассматривают вас как партнера. Например, самозанятый попросит доступ, если собирается сдать вам квартиру. Цель та же — оценить платежеспособность и дисциплинированность.

Где и сколько хранится?

Обрабатывают, систематизируют и хранят информацию бюро кредитных историй (БКИ). Это специализированные организации, которые открывают доступ к сведениям по запросу. В 2024 г. работает шесть бюро.

Срок хранения КИ — 7 лет с момента финансового события. Норма установлена п. 1 ст. 7 Федерального закона от 30.12.2004 № 218-ФЗ.

Через 7 лет данные не удаляют, а перемещают в архив. Там информация хранится еще 3 года, чтобы предоставить для разбирательств или разрешения споров.

Как часто обновляется?

По закону банки и другие финансовые организации передают сведения БКИ в течение трех рабочих дней с момента финансового события. С 01.07.2024 срок сократится до двух дней.

Например, если оформили кредит 8 апреля, банк передаст информацию до 11 апреля включительно. Аналогично делают после закрытия кредитного договора или просрочки.

Полное обновление происходит через 7 лет после последнего финансового события. Чтобы КИ стала нулевой, не оформляйте кредиты, рассрочки, кредитные карты, избегайте долгов по ЖКХ и алиментам. Тогда получите «чистый лист», банки не узнают о просрочках из прошлого.

«Нулевая» КИ не гарантирует одобрение кредитов — как потребительских, так и целевых. Так как нет информации, банк не сможет оценить вашу платежеспособность и дисциплинированность. Таких клиентов оценивают наравне с теми, кто допускает просрочки.

Чтобы повысить шансы, берите небольшие кредиты и пользуйтесь кредитной картой, своевременно выполняя обязательства. Это сформирует положительную КИ и покажет вас как ответственного заемщика.

Читайте также: «Как получить кредит без кредитной

истории: 4 решения»

Как узнать свою КИ?

Для проверки КИ нужен компьютер, интернет, верифицированный аккаунт на Госуслугах и 20–30 минут.

Пошаговая инструкция:

1. Авторизуйтесь и перейдите на главную страницу. В поисковой строке введите: «Узнать свое БКИ».

.png)

2. Ознакомьтесь с описанием услуги и нажмите «Начать».

3. Проверьте Ф. И. О., номер и серию паспорта, дату и место рождения. Внесите исправления, если нашли ошибки. Нажмите «Отправить заявление».

4. Дождитесь ответа на заявление. Актуальный статус проверяйте в разделе «Заявления». При подготовке примера ответ пришел через 30 минут.

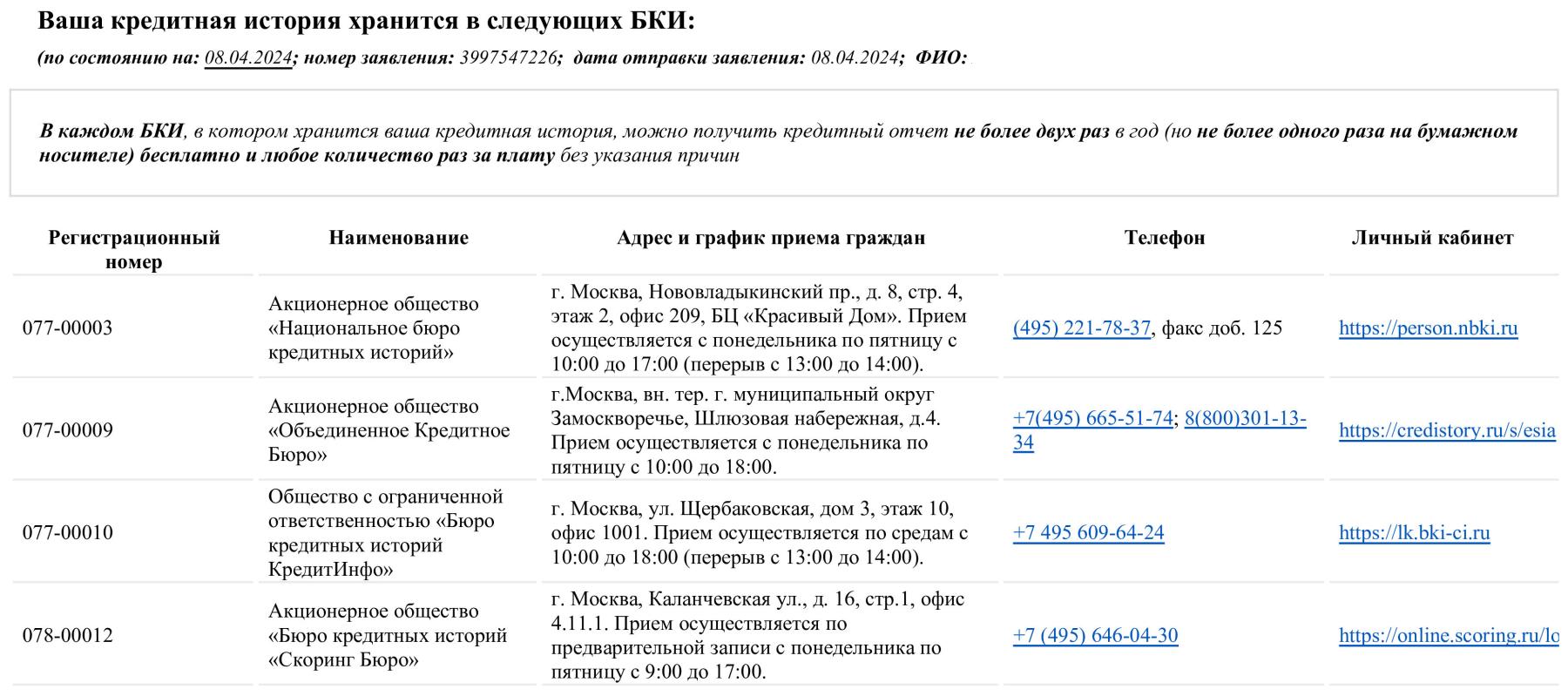

ЦБ пришлет список БКИ, в которых хранится ваша КИ. Зарегистрируйтесь в ЛК каждого бюро и подайте запрос на получение сведений. Компания пришлет информацию в электронном виде.

Количество запросов не ограничено. Но в течение года каждое бюро предоставляет информацию бесплатно только два раза. Остальные запросы платные, стоимость зависит от БКИ.

Если пользуетесь кредитами и продуктами в одном банке, поступите проще. Обратитесь к консультанту и уточните, с какими БКИ сотрудничает банк. Пропустите этапы с запросом списка на Госуслугах и переходите к получению информации в конкретных бюро.

Крупные банки работают не менее чем с двумя БКИ, остальным разрешено остановить выбор на одном бюро.

Как удалить или изменить записи?

Записи в КИ нельзя редактировать или удалять. Допустили просрочку — она появится в истории и исчезнет только через 7 лет.

Вносить исправления можно, если появилась ложная информация. Такое бывает по разным причинам:

-

технические сбои на стороне кредитной организации или БКИ;

-

внесение информации о полном однофамильце;

-

мошеннические действия;

-

и другие.

КИ исправляют по заявлению, с которым нужно направить доказательства ошибочных сведений. Можно обратиться в банк, который передал информацию, чтобы он подтвердил недостоверность.

Если банк или БКИ отказывается исправлять КИ, но вы уверены в ошибке, обращайтесь в суд. Если решение примут в вашу пользу, бюро удалит ложные записи.

Регулярно проверяйте КИ, даже если не берете кредиты и не пользуетесь кредитными картами. Так вы избежите сюрпризов и необоснованных отказов, когда срочно понадобятся деньги.

Можно ли улучшить, не дожидаясь обнуления?

Ждать обнуления КИ — плохой выбор. Вы на 7 лет отказываетесь от кредитных инструментов, а нулевая история только понизит шансы на одобрение в будущем.

Лучше прямо сейчас заняться улучшением КИ, потому что банки при рассмотрении заявок оценивают данные последних 2–3 лет. Если длительная просрочка была 3 года назад, а затем идет своевременное выполнение обязательств, то шансов на одобрение больше, чем с «обнуленной» КИ.

Чтобы в КИ появились положительные записи, пользуйтесь доступными инструментами:

-

оформляйте небольшие кредиты и своевременно вносите платежи;

-

пользуйтесь рассрочками и кредитными картами;

-

избегайте долгов по ЖКХ и алиментам.

Не обращайтесь в МФО, так как записи о микрозаймах тоже попадают в бюро. Банки относятся к ним негативно, поэтому шансы на кредиты снижаются.

О том, как быстро получить кредит с плохой кредитной историей, читайте здесь.

Таким образом, КИ в любом бюро хранится 7 лет. Записи удаляются автоматически, но сначала на три года попадают в архив. Удалять информацию нельзя, допускается лишь корректировка недостоверных сведений или ошибок. Но у вас должны быть доказательства, что в КИ содержится ложная информация.

{kind=link}

Комментарии

2Подскажите, как быть, в банке говорят, что у меня просрочка, я обратилась в БКИ, а они не отвечают, а пени идут?

Чтоб полностью обнулить кредитную историю,нужно 7 лет вообще не обращаться в банки после полного погашения долгов,иначе записи будут появляться новые и обнуления негативных факторов просрочек не произойдет.

Оцените материал

Ваша оценка помогает

улучшать материалы