Китай-город)

Китай-город)

В приложениях банков предложения по кредитам, ипотеке, рефинансированию и кредитным картам формируются исходя из кредитного рейтинга. Он зависит от кредитной истории (КИ) заемщика, а также критериев банка. Принято считать, что если кредитный рейтинг хороший, значит, банк выдаст кредит по минимальной ставке. Но это не совсем так.

Расскажем, как снизить ставку по кредиту, если банк предлагает высокую ставку даже с хорошим кредитным рейтингом. Еще узнаете, почему ключевая ставка не всегда влияет на размер годовых по кредиту.

Что такое кредитный рейтинг?

Кредитный рейтинг — это система оценки кредитной истории клиента, которая включает все операции по банковским услугам. Она дает примерный ориентир для заемщика, чтобы понять, какие у него шансы на получение кредита. А также для самого банка. В кредитном рейтинге от 1 до 999 баллов, и чем их больше, тем лучше. Средний показатель в большинстве банков — 650–750 баллов.

В приложении банков, у клиентов с высоким кредитным рейтингом, появляются предложения по кредитам. Если бал средний, скорее всего, банк предложит только кредитную карту.

Рассмотрим на примере двух банков. Сбера и Райффайзена.

Сбербанк

В Сбере кредитный рейтинг называется кредитным потенциалом. Он расположен в разделе «Кредиты». Банк ежемесячно его обновляет. После погашения кредитов банк долго обновляет кредитный потенциал — примерно в течение недели, и это минус сервиса. Еще один минус — в системе нет баллов, вам просто предлагают доступные продукты.

Из плюсов — вам указывают очевидную причину низкого кредитного рейтинга, например, высокая кредитная нагрузка.

Райффайзенбанк

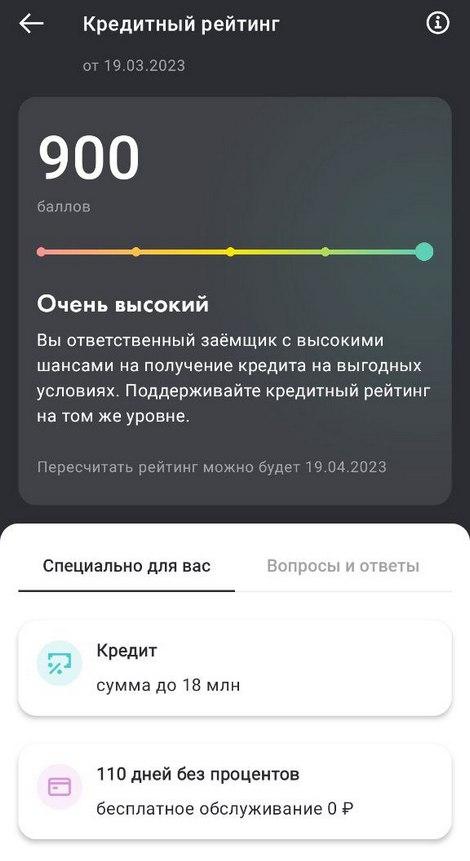

В банке кредитный рейтинг находится в разделе с уведомлениями. Банк не всегда обновляет автоматически рейтинг, и это приходится делать самому. Зато в этом есть свой плюс — вы можете в любой момент получить обновленную информацию, а не думать, обновил банк рейтинг или нет. В среднем рейтинг рассчитывается 1 минуту.

На картинке выше указан самый высокий рейтинг в Райффайзене, но если перейти по ссылке «Кредит», откроется страница с кредитом под залог по ставке от 11,39%. А после рассмотрения заявки процентную ставку могут поднять. Так что кредитный рейтинг не всегда способствует получению кредита на выгодных условиях.

.png)

На каких условиях банки предлагают минимальную ставку?

Даже если у вас низкая закредитованность, вам могут одобрить любой кредит, но ставка по нему будет зависеть от других факторов. Давайте их разберем.

Сервисные пакеты и услуги

При подключении пакета услуг ставка будет ниже. В каждом банке свой пакет. Например, в банке СКБ (Банк Синара) после оформления пакета «Управляй легко» ставка в среднем будет ниже на 14,4 п. п. А Хоум Кредит Банк после подключения услуги «Гарантия оптимальной ставки» предлагает кредит от 2,9%.

Страхование

Банки предлагают заключить страховку, чтобы снизить переплату по кредиту. На сайтах банки указывают разницу до 20–30 п. п. Например, на сайте Газпромбанка указано, что минимальная ставка составляет 4%, а без страховки и без других условий, влияющих на ее снижение, стоимость кредита может достигать 29%. А в Тинькофф без страховки разница составляет до 30 п. п. На практике при отказе от страховки ставка будет в среднем выше на 2–6 п. п.

Если оформлять комплексную страховку, то переплата с последней будет больше, чем по более высокой ставке, но без страховки.

Уточните у банка условия страхования и размер ставки по кредиту, а затем рассчитайте переплату через кредитный калькулятор от Центрального Банка.

Отдельные категории заемщиков

Государственные банки предлагают кредиты по сниженной ставке для госслужащих и бюджетников. Например, ПСБ Банк предлагает кредит от 4,9%. После одобрения ставка может быть выше, но она все равно будет ниже ставки для обычных заемщиков на 10–40%. Такой кредит выдают военным, чиновникам, работникам силовых структур, судьям, ученым и, врачам.

В банках встречаются дополнительные категории льготников. Например, в МИнБанке выдают кредиты по сниженной ставке адвокатам.

Залог

Переплата по кредиту под залог всегда меньше, чем переплата по обычному кредиту — на 30–50%. Конечно здесь играет психологический фактор и такой кредит берут или от большой нужды, или будучи уверенными в выплате. Но ставка без подключения других услуг минимальной не будет.

Если отказаться от договора залога, банк вправе перерассчитать переплату с прибавкой к ставке в среднем на 3–8 п. п. Внимательно смотрите договор, если будете получать кредит под залог.

Зарплатный проект

Фактор, который влияет не только на одобрение кредита, но на и снижение ставки. В среднем этот проект снизит ставку по кредиту на 1,5–2%. Например, Сбер, на момент написания статьи, выдает кредит зарплатным клиентам с хорошим кредитным рейтингом и низкой кредитной нагрузкой от 15,90%, всем остальным — кредиты по ставке от 17,9%.

Акции

Вы получите кредит по сниженной ставке, если подадите заявку по акции. Разница в среднем будет в 4–6%. Большинство банков предлагают скидки при оформлении кредита от 500 тыс. руб. со сроком от одного года.

Читайте также: «Хорошие» и «плохие» кредиты: что это и чем отличаются?»

Влияет ли ставка ЦБ на размер процентной ставки по кредитам?

Банки берут кредит у ЦБ по ключевой ставке. Ключевая ставка влияет на размер кредитов, но если вы заключили договор до снижения ставки Центробанком, коммерческий банк может и не понизить ставку, а наоборот, даже повысить. Это же касается и новых заемщиков. Банк не обязан пересматривать свои предложения по кредитам.

Заемщики из-за этого удивляются, почему, если они брали кредит год назад по ставке 20,9% при 9,5%-ной ключевой ставке, сейчас банки предлагают рефинансирование по ставке 20–22%, когда ключевая ставка составляет 7,5%. Это связано с кредитной политикой банков. И в этом случае ключевая ставка служит только ориентиром на снижение или повышение.

Решение. Попробуйте договориться с вашим банком. Скажите, что вы ждали понижения ключевой ставки и хотите сделать рефинансирование, чтобы переплата была меньше. Что думали над тем, чтобы обратиться в другие банки, но не стали, т. к. хотите остаться клиентом в банке, где вы брали кредит.

Лучше обращаться с такой просьбой в офисе. Потому что по телефону иногда попадаются новые операторы, которые не знают, что делать и просто ссылаются на условия по кредиту, которые есть на сайте. А остальные менеджеры отклонят заявку, потому что увидят старое обращение.

Коротко — как получить минимальную процентную ставку, даже если у вас хороший кредитный рейтинг?

Даже если у вас хороший кредитный рейтинг, чтобы сбить ставку, воспользуйтесь следующими условиями.

Станьте зарплатным клиентом. Банки больше доверяют таким заемщиками и предлагают ставку ниже на 1–2 п. п., чем остальным.

Страховка. Оформите страховку, если общая переплата будет меньше. Воспользуйтесь кредитным калькулятором на сайте ЦБ, чтобы ее рассчитать.

Купите сервисный пакет. Посмотрите на сайте банка, какие сервисные пакеты он предлагает. Иногда с ними переплата меньше.

Возьмите кредит под залог. По таким кредитам банки предлагают сниженную ставку — в среднем ниже на 3–8 п. п.

Получите льготу. Если вы госслужащий или бюджетник, берите кредит или рефинансирование в банке, который предоставляет льготы.

Акции. Если берете кредит впервые, найдите банк, который выдает кредит по акции. Но учитывайте и другие условия — например, сумму ежемесячного платежа, обязательность страховки.

{kind=link}

Комментарии

2Всегда бесило, рейтинг 900, а предложений ноль или просто кредитка. Мне кажется, ключевое слово в этом моменте – кредитная нагрузка. У меня был однажды кредит в Сбере, потом я взял еще один в Тинькофф. В последнем закрыли глаза на мою кредитную нагрузку, которая после Сбера была где-то 55-60% от моей офф зарплаты, и одобрили кредит. После второго кредита стала "забирать" 70% от офф зарплаты. Естественно, никто с такой нагрузкой еще один кредит не одобрит.

Рейтинги кредитные в 3 кредитных бюро разные. Стать зарплатным клиентом. Ага, станешь, но на выходе из офиса со своей трудовой. Дай бог все зп получишь. Сбер это вообще адище. Супермаркет. Райфайзен вообще молчу. Уже только Тинькофф. Да и брать что-то у банков с переплатой неимоверно вообще не надо. Кредит по акции)) прям себе в убыток конечно. Чистый блеф. Считать можно на калькуляторах до пенсии. А пошёл бы и получил одобрение на 18 млн под 4%. Вот это был бы твин пикс...

Оцените материал

Ваша оценка помогает

улучшать материалы