Китай-город)

Китай-город)

Когда берешь кредит, стараешься все просчитать: какая зарплата, подработка, сколько в месяц платишь, и как быстро выплатишь долг. Но никто не застрахован от сокращений, походов в платную стоматологию, покупок вещей первой важности.

Хуже, когда сокращают — работы нет, впереди неизвестность, а тут еще и кредит выплачивать. Наступает паника. Кажется, что выхода нет. Как не наделать ошибок и не усугубить ситуацию? Рассказываю в статье.

Ошибки заемщиков после сокращения на работе

Когда нет работы, масла в огонь подливают менеджеры банка, которые напоминают о просрочках по кредиту. Проценты капают, к ним добавляются штрафы, долг растет. Вы в панике. В таком положении не можешь объективно оценивать ситуацию и начинаешь совершать ошибки, одну за другой.

Обманываем банк

Банк не волнует, есть доход или нет, он считает: «Взял в долг — отдавай».

Пока работали, отдавали долг. А сейчас в растерянности и на вопрос менеджеров: «Когда будете погашать кредит?» придумываете отговорки. Например: «Шел платить кредит, упал, сломал ногу, сейчас все деньги уходят на лечение». Знакомая ситуация?

Мы понимаем, каково оказаться в подобной ситуации, когда хочется скрыться от всего мира, забыть о долгах, и начать новую жизнь. Но если врать банку — ситуация не изменится, а значит, и жизнь.

Не придумывайте небылицы, потому что они уже известны менеджерам банка — их рассказали другие заемщики до вас. Менеджеры банка просто сделают пометку, что вы уклоняетесь от уплаты долга.

Ругаемся с банком

Некоторые должники считают, что лучшая защита — это нападение. В ход идет грубое общение с сотрудниками банка: «Я никому ничего не должен, и платить кредит на таких условиях не буду!»

Если у вас пылкий нрав, оцените ситуацию — вы подписали договор, где были все условия, то есть согласились с ними. Агрессивное поведение только ускорит передачу дела коллекторам и в суд. Постарайтесь мыслить трезво.

Берем новые кредиты

Чтобы как-то решить проблему, мы берем новые кредиты, да еще и на менее выгодных условиях. А работу еще не нашли. Берем, чтобы перестали звонить и шантажировать судом. Чтобы пожить спокойно хотя бы месяц — а там, глядишь, и на работу устроишься.

Кредитная история испорчена просрочками. Мало какие банки рискнут дать кредит. И тогда идем в микрофинансовые организации. В МФО закрывают глаза на эти недостатки, предоставят кредит, но с процентами, которые еще глубже загонят в долговую яму.

Что будет, если не платить кредит?

Если не платить кредит и скрываться от банка, это приведет к неприятностям.

Штрафы. Проценты, штрафы, пени будут нарастать как снежный ком. И чем дольше будете откладывать решение проблемы с кредитом, тем больше будет долг перед банком.

Испорченная кредитная история. В КИ фиксируются даже факты о просрочках в 1-2 дня. Тем более информация о заемщике, который вовсе не собирается платить кредит, сразу попадет в кредитную историю и будет храниться там десять лет.

Звонки из банка. Банки могут морально давить на должников, хотя когда оформляли кредит было все иначе. Вы ездите на собеседование, а тут очередной звонок — все это выбивает из колеи.

Угрозы коллекторов. Банк продаст долг коллекторам, если поймет, что денег не дождется. В отличие от сотрудников банка, коллекторы будут звонить вашим близким, на работу, шантажировать в социальных сетях, а иногда и угрожать Решать жизненные проблемы в таких условиях будет непросто.

Боитесь столкнуться с коллекторами? Читайте статью «Коллекторы: правила игры и как себя от них защитить?»

Что делать, если платить кредит нечем?

Главное, не поддавайтесь панике. Смотрите на проблему рационально.

Договоритесь с банком об отсрочке

Не ждите звонка из банка: «Почему не платите, когда будут деньги?» Менеджеры все равно не забудут о долге.

Если знаете, что приближается срок уплаты кредита, а платить нечем — предупредите банк до наступления даты платежа. Объясните ситуацию, не сочиняйте небылицы, душещипательные истории. Честно расскажите о проблеме: уволили с работы, источника дохода в данный момент нет. В подтверждение предоставьте документы: копию приказа об увольнении, копию трудовой книжки.

Тогда банк станет союзником. Менеджеры вместе с вами будут думать, как погасить кредит и вернуть долг.

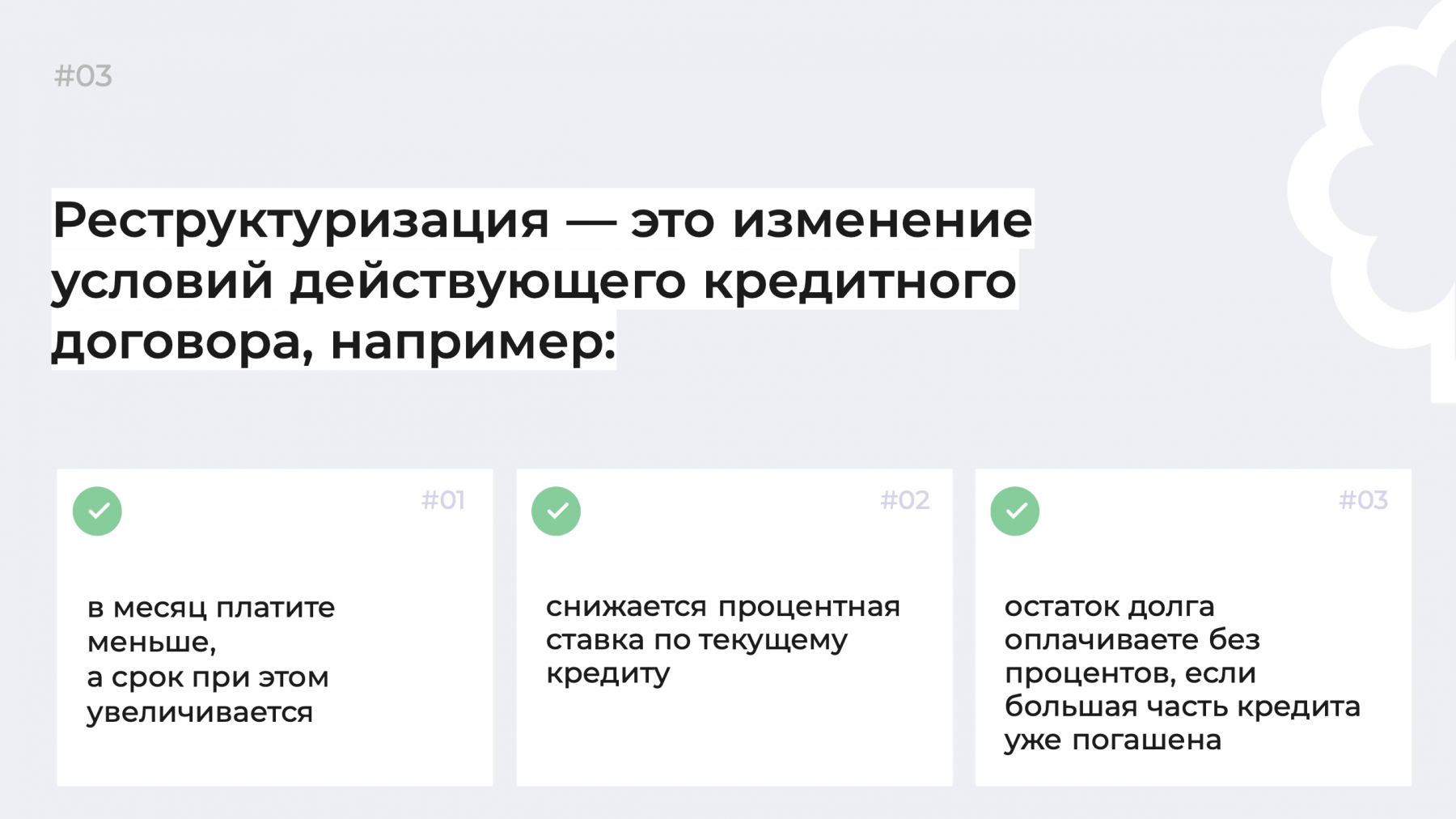

Попросить банк о реструктуризации

Если еще в поисках новой работы, попросите реструктуризацию.

Условия реструктуризации на сайтах банков не публикуются и сказать заранее, что предложит банк, невозможно. Банки подходят к клиентам, учитывая все обстоятельства.

Рефинансируйте кредит

Что такое рефинансирование? Вы берете новый кредит с более выгодными условиями и погашаете с помощью него старые.

Выше мы предупреждали о новых кредитах, если их брать под высокие проценты, например, в МФО. Но при рефинансировании дела обстоят иначе. Новый кредит нельзя потратить на какие угодно цели, он выдается только на погашение старого кредита, с более низкими процентами.

Попросите провести рефинансирование свой банк или любой другой. «Свои» банки чаще всего отказывают в рефинансировании — не хотят терять выгоду, на которую рассчитывали.

Если получили отказ, не опускайте руки, а ищите другой банк.

Почему рефинансирование выгодно?

Какую выгоду несет рефинансирование для заемщика?

Уменьшение ставки

Заемщики часто берут кредиты на 1,5−2 года. И ставка, по которой был предоставлен кредит, может заметно превышать современные предложения банков. Например, кредит был взят в 2015 году под 20% годовых на 15 лет. А в 2021 году предлагают кредиты под 15% годовых. Платить придется еще больше половины срока.

Платить кредит с повышенной процентной ставкой, когда денег нет даже на одежду с едой, неразумно. Изменить ставку и уменьшить долг можно только путем рефинансирования.

Уменьшение ежемесячного платежа

Вносить платежи по кредиту в прежнем объеме, если остались без работы, трудно. А если их уменьшить, погасить долг возможно. Но не забывайте, что уменьшение ежемесячного платежа повлечет за собой увеличение срока погашения кредита.

Не все просрочки портят кредитную историю. Хотите знать о просрочках больше? Читайте здесь.

Объединение нескольких кредитов в один

У вас много кредитов? Так можно и забыть о сроке очередного кредита, а при просрочке платежа будут начисляться пени и штрафы. Объединив все кредиты в один, платить нужно будет только один раз в месяц.

Снятие обременения с имущества

Бывает, что старый кредит получили под залог имущества и распорядиться им до погашения кредита не можете. Если в «новом» банке договоритесь о рефинансировании без залога имущества, можно будет его продать, а на вырученные деньги погасить кредит.

Важно. Кредиты, которые банки дают под залог имущества, отличаются более низкой процентной ставкой.

{kind=link}

Комментарии

29Самое главное при сокращении — взять себя в руки, поработать над своим резюме, или отдать его на доработку специалистам.

Главное, чтобы кредитор пошёл навстречу.

Класс

Около пяти лет работала в Кемерово. Потом решила переехать в Новосибирск, купила там квартиру, устроилась на новую работу. Нужно было делать ремонт, взяла денег в кредит. Все было хорошо, но потом через год обнаружили онкологию. Стала лечиться, с работы уволили, а кредиты остались. Банк в отсрочке отказывает. Спасибо за статью, буду что-то делать.

Несколько лет назад с таким столкнулся когда уволился а кредит всё ещё на мне был. Но я не хитрил с кредитом, выкручивался как мог но платил. Полгода без работы сидел, лишь периодически подрабатывал, параллельно кредит платил и выживал.

Добиться отсрочки сложно, а вот сделать рефинансирование возможно, но стоит понимать, что это очередное ярмо на на шею... Прежде чем брать кредит, лучше 1000 раз подумать о своих возможностях.

Легче не брать отпускные, работать или менять работу сразу на более высокооплачиваемую. Брать кредит в другом банке, под процент тоже, чтобы погасить первый, я не вижу как выход.

Потеря работы или дохода - это форс-мажор, в договоре нужно обязательно прописать это. В этом случае банк обязан будет дать отсрочку без начисления дополнительных процентов по простою. Вот только не всякий банк согласится на такие условия.

В любой ситуации, главное, спокойствие. Выход всегда есть, главное найти правильный. Рефинансирования, конечно, хорошая вещь, но не решит проблему при потере работы. Сумма меньше-да, это плюс, но и её надо где-то взять. Поэтому надо оформить кредитные каникулы. Хлопотно, придётся побегать, на худой конец-банкротство

Самый лучший вариант ,конечно же взять себя в руки и найти другую работу . А вообще с серьёзным подходом кредиты иногда выручают.

Прежде чем берешь чье то то нужно сразу расчитывать все на перед есть пословица - берешь чужое, отдаешь свое. Так вот раз уже и взяли то нужно стараться выплачивать. Если же не получается то перезайми у колег, друзей, родсвеников, так же есть микро займ.

Можно банкротсво оформить. Чтобы как-то решить проблему, мы берем новые кредиты, да еще и на менее выгодных условиях. А работу еще не нашли. Берем, чтобы перестали звонить и шантажировать судом.

Единственный верный выход из такой ситуации, это срочно искать другую работу, любую, не ждать, когда попадется крутая работа. Банки не отстанут, будут звонить, приезжать к вам домой. Ни один банк еще не простил никому долги.

Как оплачивать кредит, если уволили с работы? Искать новую работу. А если серьезно, искать новую работу, но не всегда удается быстро найти. Нормальные работодатели предупреждают работника об увольнении минимум за 2-3 недели. За это время можно подыскать новое место трудоустройства. И всегда старайтесь иметь запасные варианты: брать подработку, если оформили кредит на длительный срок. На одну работу, если у вас кредит, надеяться не стоит.

Не знаю надо подумать.У меня 3 кредита брала на ремонт, думвла выплачачу быстро, но дейсвительно сломала ногу. Работать не могу., еле хожу.. просрочек нет, но что будет дальше. Может мне поможет МБК? Но туда надо еще доехать!!!!!!! Всем легко говорить!!! Работа мне уже не светит, никогода.

Почему работа не светит, если вы всего-лишь сломали ногу? Позвоните в банк и попросите кредитные каникулы или реструктуризацию.

Статья однозначно очень полезная, прошла через этот опыт, а здесь наткнулась на статью, и всё расписано. Столкнулась сама с такой ситуацией когда был кредит и не один, нужно было его выплачивать и еще жить на что-то, хотела объединить, чтобы проценты не капали и пользоваться одной кредитной картой по более выгодным условиям, но объединить в этом банке можно было только если погасить основной долг, а денег не было, то есть этот вариант не подошел, и даже в реструктуризации отказали, видать время такое. Надежда на мбк теперь.

Лучше откладывать на финансовую подушку, а не погашать кредит досрочно. Потому что погасить можно сразу полкредита, а через месяц лишиться работы, и тогда платить будет нечем. А так будет чем платить. И, кстати, обналичивайте деньги, чтобы их не было на счету. Потому что если обратитесь в банк за кредитными каникулами или реструктуризацией, а банк увидит, что у вас на счету деньги, вам откажут, как однажды отказали мне.

Самый полезный совет. Не забудьте еще про вклады и обезличенные счета. А что, кстати, с ними будет?)))

Спасибо, что напомнили. Как раз такая подушка отложена, хоть и с кредита осталась, но лежит на карте, а не на вкладе. И форс-мажор подкрадывается как раз, связанный с работой. Таким образом можно месяц-два протянуть без работы, пока ищешь новую.

Если уволили с работы: 1. Заходите в приложение банка и переносите платеж. 2. Ищите новую работу. 3. Если не найдете за три недели, встаньте на биржу. Если есть сбержения, можете просто подать на реструктуризацию. Но не забудьте перед этим обналичить деньги. Иначе банк подумает, что вы можете платить первые месяцы.

1. Обратиться к близким за помощью, в первую очередь к родственникам, с которыми вы живете, если такие есть. Хотя бы попросить их, чтобы подстраховали. 2. Если кредит в одном банке, и есть опция переноса платежей, так и сделать. 3. Позвонить в банк, а лучше съездить в офис, и попросить оформить реструктуризацию. 4. Если кредит небольшой, и рисков не найти новую работу мало — взять новый кредит и погашать им старый, тратить на проживание.

Если уволили с работы, нужно срочно позвонить в банк, чтобы вам не начисляли пени и штрафы. Лучше в офис сразу поехать. Не забудьте взять справку о сокращении. Узнайте в своем банке, можно ли получить рест руктуризацию (отсрочку) по кредиту без справки с Центра занятости, если да, оформляйте. Если откажут, сходите в центр занятости и получите справку и снова обращайтесь в банк. Я всегда, когда беру кредит, оформляю услугу переноса платежа на месяц-два, так спокойнее.

Лучше не доводить до такого. Я согласна с одним известным психологом. Работа вам должна нравится, а если нет — сами ищите другую, и не ждите, пока вас уволят. Если вы работаете больше года, не говоря уже про 4-5 лет, вы должны это чувствовать. Если же сократили на работе, которая вам нравилась по-настоящему, то просто ищите такую без страхов не найти — обязательно найдете.

Подскажите, пожалуйста, какая комиссия будет за рефинансирование, если мне мой отказал? Мой долг 745 тысяч рублей, 4 кредита. Будет ли выгода, если ЦБ только что поднял ставку?

У каждого индивидуально. По поводу повышения ставки — зависит от того, пересмотрели ли банки заранее кредитную политику или нет. Какие-то точно сохранят в течение месяца.

Круто

Вот хорошо

Если стать на биржу труда после увольнения,есть шанс получить ипотечные каникулы. А вообще,конечно выход только банкротство и тут главное не затягивать,и чем раньше,тем минимальнее будут потери.

Оцените материал

Ваша оценка помогает

улучшать материалы