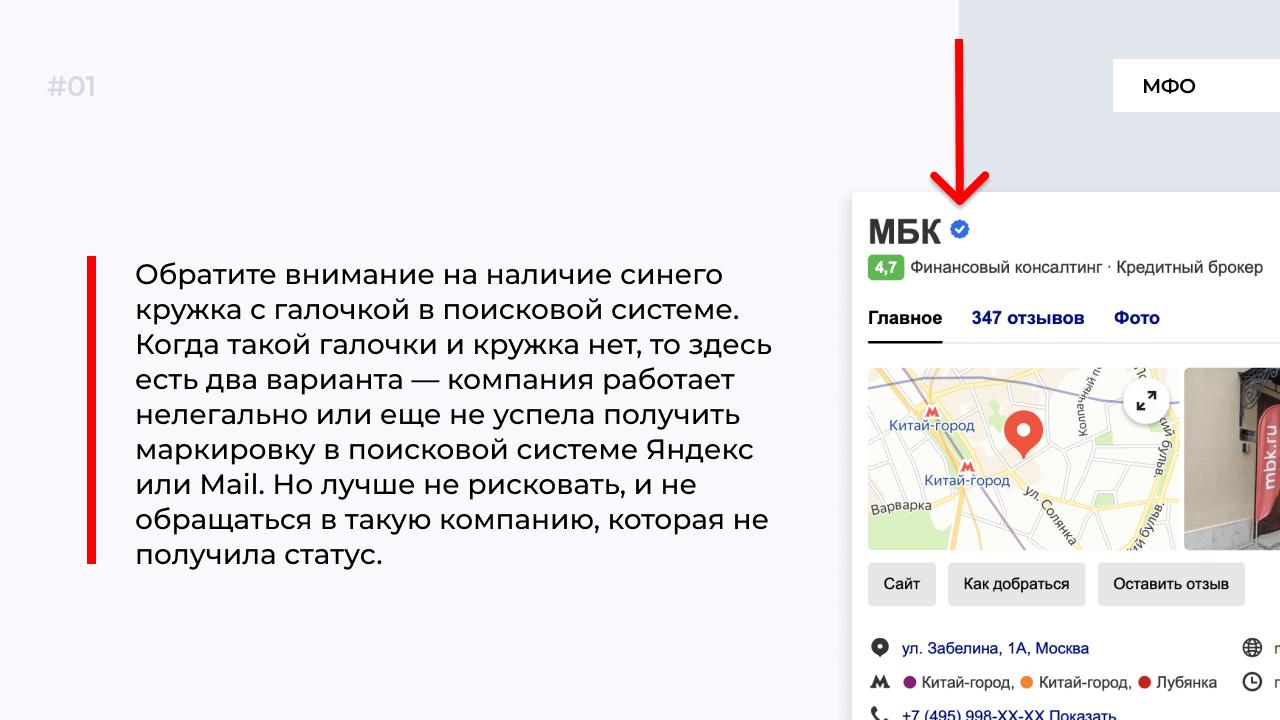

Китай-город)

Китай-город)

Микрофинансовые организации существуют на кредитном рынке как крайний вариант для заемщиков, когда срочно нужны деньги, а банки в долг не выдают. МФО не проверяют платежеспособность, но и выдают небольшие кредиты под высокий процент. Среди МФО есть много мошеннических компаний, после которых сложно выбраться из долгового рабства. Узнайте, какие признаки отличают честные МФО от мошеннических структур, и стоит ли вообще обращаться в микрофинансовые компании.

Входит ли МФО в государственный реестр?

Когда будете искать МФО в интернете для оформления кредита, в первую очередь проверьте наличие регистрации. Все легальные компании включены в список кредиторов. Без регистрации деньги в долг выдают только мошенники.

В какую организацию входит МФО?

Легальная микрофинансовая компания должна входит в одну из трех организаций: «МиР», «Микрофинансовый альянс» или «Единство». СРО, или саморегулируемые организации, контролируют всех участников и работают по банковским стандартам. Чтобы узнать, входит ли выбранная вами МФО в СРО, зайдите на официальный сайт и проверьте по поиску.

Например, наберите в Яндексе «СРО “Единство”» и в главном меню сайта введите название МФО. Если этой компании нет в списке, проверьте ее наличие в двух других СРО. Когда не получается найти микрофинансовую компанию ни в одной из этих организаций, значит, она не является участником системы. Задумайтесь, а стоит ли брать деньги в нелегальной компании и переплачивать? Лучше найти легальную компанию и оформить кредит.

Проверьте документы МФО и кредитный договор

Выбрали МФО, которая зарегистрирована в государственном реестре и есть в списке СРО? Не торопитесь подписывать кредитный договор, если вам не до конца понятны все условия. Например, если в договоре есть пункт, по которому компанию вправе продать ваше имущество за любую просрочку без решения суда, лучше отказаться от такого соглашения. Если подпишете, то даже при задолженности в 100 руб., МФО продаст ваше заложенное имущество и не будет обращаться в суд.

Обязательно проверьте реквизиты компании перед подписанием договора. У МФО должно быть сокращенное и полное название, точный адрес, ИНН, ОГРН. Некоторые мошеннические компании стараются копировать сведения из легальных микрофинансовых компаний. Но поделать документы и сведения ИНН, ОГРН они не могут. Если будут отличия с данными на сайте и в договоре, отказывайте от соглашения. Так работают только мошеннические компании, которые вводят заемщиков в заблуждение.

Согласны на условия? Проверьте, указана ли в договоре полная стоимость кредита, включая проценты. Эти цифры должны стоят в правом верхнем углу. Если процентная ставка плавающая, а точной суммы переплаты нет, значит, вы попали к мошенникам. Легальные МФО так не работают.

Ставки по процентам в МФО

Обратите внимание на процентные ставки в МФО. По закону МФО не имеет права выдавать краткосрочные кредиты по ставке более 1% в день. Если в документе указано, что ежедневная ставка составляет 1,5%, компания работает нелегально. Устраивает ставка, а документы в полном порядке? Еще раз все проанализируйте. У вас есть пять дней, чтобы внимательно ознакомиться с документами и после этого подписать.

Стоит ли обращаться в МФО?

Если максимальная ставка в банке не превышает 50% годовых, то ставка в МФО может достигать 700% годовых. Но МФО выдают деньги на короткий промежуток времени, чаще всего на 1−2 месяца по ставке до 1% в сутки. В итоге размер переплаты даже с суммы в 20 тыс. руб. может составить 10−15 тыс. Иначе говоря, вы отдадите столько же, сколько и возьмете в долг.

В кредитном договоре всегда прописывают штрафы и пени за просрочку по выплате. Это могут быть проценты или фиксированная сумма. Например, за просрочку устанавливают фиксированную сумму штрафа в 10 тыс. руб. Второй вариант — в договоре прописан дополнительный процент за просрочку, например, 30%. Если платеж не пройдет вовремя, дополнительно заплатите 30% к сумме ежемесячного платежа.

Менеджеры МФО стараются взять с клиента по максимуму и навязывают дополнительные услуги партнеров. Например, предлагают страховку жизни, хотя вы берете кредит на короткий промежуток времени. Или уговаривают перевести деньги из государственного пенсионного фонда в негосударственный, который является их партнером. От этих услуг вы можете отказаться, но менеджеры настаивают на том, что если откажетесь, денег не получите. Обращайтесь в МФО за деньгами в том случае, когда срочно нужны деньги и вы готовы сильно переплатить.

Что делать, если банки отказывают в выдаче кредита?

МФО — не единственный способ оформить кредит, если банки отказывают. Для начала выясните причину, почему вам отказал банк. Сделайте запрос в БКИ через портал Госуслуг. В документе будут указаны сведения о последних кредитах. Часто отказывают из-за отрицательного кредитного рейтинга.

Когда есть время, чтобы исправить ситуацию, улучшите КИ. Сделать это можно несколькими способами:

-

Оформить рассрочку и вовремя рассчитаться с долгом. После оплаты данные будут переданы в БКИ и ваш рейтинг улучшится.

-

Завести кредитную карту. Банки выдают кредитные карты, не обращая внимания на рейтинг клиента. Пользуйтесь кредиткой, делайте покупки в магазинах, но не снимайте наличные деньги. За снятие наличных по кредитным картам предусмотрены солидные проценты. Через 4−5 месяцев использования кредитной карты, кредитный рейтинг повысится.

-

Взять кредит в банке на минимальную сумму. Многие банки не проверяют платежеспособность клиентов, которые оформляют кредиты на минимальные суммы. Например, на 15−20 тыс. руб. Но этот кредит нужен для исправления кредитной истории.

О том, как исправить кредитную историю мы подробно писали здесь.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы