Китай-город)

Китай-город)

Между кредитной историей и одобрением кредита есть прямая связь. Чем хуже история, тем меньше шансов получить деньги. Есть обстоятельства, при которых получить кредит не выйдет — это наличие действующих просрочек и непогашенная судимость. В остальных случаях шанс получить кредит есть.

Рассказываю, что портит кредитную историю, из-за чего можно получить отказ в банке, и как взять деньги под самый низкий процент даже с плохой КИ.

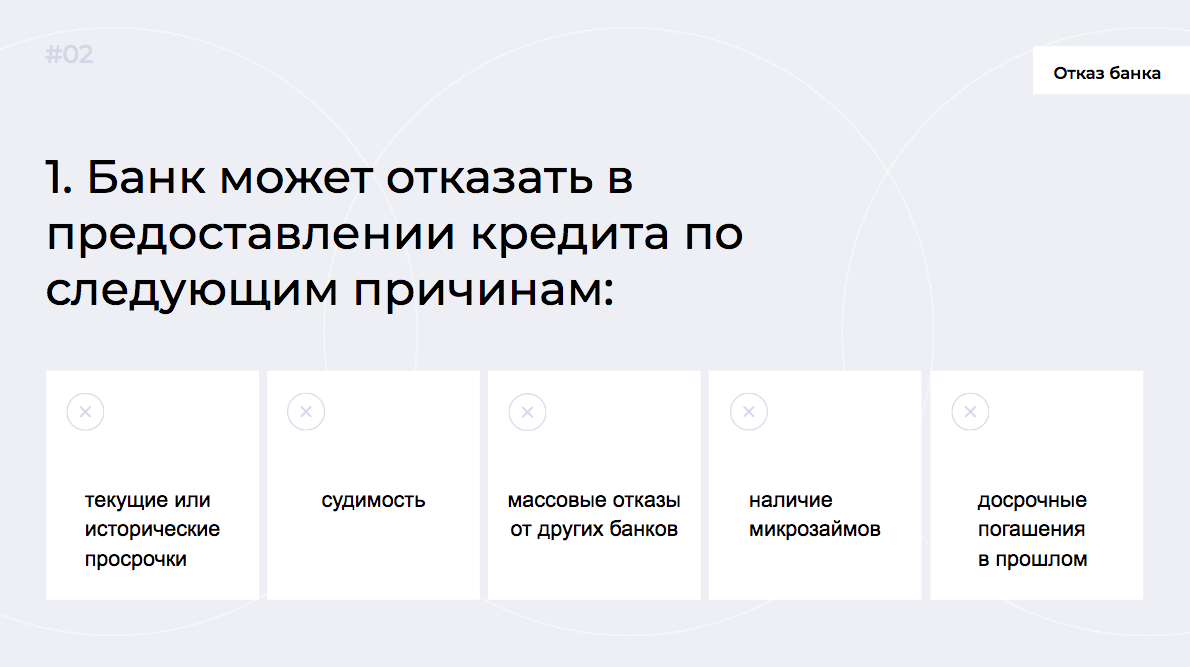

Что портит кредитную историю и приводит к отказу?

Чтобы не испортить КИ, не нужно идти в банк с открытыми просрочками. Если вы давно не платите по кредитам, банки и даже брокер не будут с вами работать. Погасите просрочки и потом приходите в банк.

Неуплаченные налоги и штрафы тоже считаются открытыми просрочками. Не забудьте проверить, есть ли неоплаченные штрафы за превышение скорости или задолженности по коммунальным платежам перед тем, как подавать заявку на кредит.

Учитывайте, что банки смотрят и на другие пункты кредитной истории.

Наличие исторических просрочек

Исторические просрочки — это просрочки, допущенные в прошлом. Даже если вы их успешно закрыли, банк всё равно их видит и учитывает в итоговом решении.

Исторические просрочки не так страшны, как текущие, они не ставят крест на кредитной истории. Однако не все банки готовы рисковать и сотрудничать с людьми, которые ранее нарушали сроки платежей.

Массовая подача заявок на кредит

Частая ошибка — заемщик открывает сайты известных банков и начинает оставлять заявки. Или же заходит на сайт-агрегатор (например, Банки.ру), заполняет анкету с желаемым ежемесячным платежом и сроком кредитования, и отправляет в рассылку сотням банков. Когда поступает три отказа подряд, остальные банки начинают отклонять заявку автоматически.

Делать рассылку можно, только если кредитная история безупречна. Все банки будут одобрять заявку, а вы просто выберете лучшие условия.

Досрочное погашение кредита

Досрочно выплатить заём — мечта любого, кто брал деньги в кредит. Но для банка это потерянная прибыль. Банк уже рассчитал, что получит определенное количество процентов за выданные деньги, а заемщик всё портит — выплачивает кредит досрочно. Неудивительно, что банк не захочет работать с ним в будущем.

Шанс получить кредит в таких условиях есть, но и по этой причине тоже могут отказать.

Обращения в МФО (микрофинансовые организации)

Банки рассматривают заемщика как ненадежного, если видят, что в истории много микрозаймов. В такой ситуации лучшее решение — предоставить банку залог, который будет гарантом выполнения кредитных обязательств.

Ошибки в кредитной истории

Причиной отказа может стать простая ошибка в КИ. Кредиты оформляют люди, которые ошибаются. Кредитный специалист написал «Свиридов» вместо «Сверидов», — и вот на ваше имя уже зарегистрирован кредит, о котором вы даже не знали.

Подобные ошибки случаются часто. Ежегодно проходят сотни судов о списании кредитов, которые были оформлены по ошибке.

В статье «Какая просрочка портит кредитную историю?» мы писали про виды просрочек и последствия долга.

Как улучшить кредитную историю?

Приводим способы, с помощью которых можно повысить шанс на получение кредита.

Способ 1. Сделайте паузу

Сделайте перерыв на один-два месяца и возобновите попытки, но не делайте это массово. Подавайте единичные заявки и дожидайтесь ответа в каждом банке. Если отказы продолжат поступать — обратитесь к кредитному брокеру, он проанализирует текущие программы банков и подберет лучшие условия.

Способ 2. Проверьте кредитную историю

Возможно, у вас в истории есть ошибка, которая мешает получить кредит. Проверить кредитную историю на ошибки можно самостоятельно, направив запрос через сайт Госуслуг. В ответ на запрос вы получите список кредитных бюро, в которых хранится ваша кредитная история. В России таких бюро 13 и кредитная история может быть в любом из них.

Когда получите список кредитных бюро, направьте запрос на просмотр кредитной истории. Это можно сделать бесплатно два раза в год. Минус такого подхода в том, что через Госуслуги вы будете ждать ответ не меньше месяца. Если кредитная история нужна срочно — можете заказать услугу по анализу кредитной истории в МБК. Вас проконсультирует финансовый специалист и вы получите кредитную историю на руки.

Способ 3. Обеспечьте залог

Если кредитная история очень плохая и банки соглашаются дать кредит только под высокий процент, можно предоставить что-то в залог взятого кредита. Залоговые кредиты самые выгодные на рынке, потому что они позволяют получить максимальную сумму с минимальной ставкой.

Способ 4. Обратитесь к посреднику

Никто не даст информацию по кредитным условиям банков, кроме кредитных брокеров. С МБК вы подберете комфортную ставку, ежемесячный платеж и избавитесь от необходимости бесконечно ходить по банкам. Брокер сам проведёт переговоры и добьется нужных вам условий, останется только подписать договор и получить деньги.

Способ 5. Проверьте исторические просрочки

Если отказали из-за исторической рассрочки, нужно найти банк, который работает с историческими просрочками. Сделать это также можно через МБК — у нас есть информация обо всех банках на рынке и которые работают с историческими просрочками. Можно будет выбрать удобный процент и ежемесячный платёж.

Читайте статью «Как быстро получить кредит с плохой кредитной историей», где мы также делимся советами по улучшению КИ.

Заключение

2. Чтобы проверить недочеты по этим пунктам, закажите отчёт о кредитной истории через Госуслуги или воспользуйтесь услугой по предоставлению открытой кредитной истории на руки.

3. Если хотите получить выгодные условия по кредиту или рефинансированию — рассмотрите вариант предоставления залога. Это поможет, если банки отказываются с вами сотрудничать.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

{kind=link}

Комментарии

6У меня были отказы регулярные, как оказалось испортил историю именно частыми запросами... Теперь пытаюсь улучшить рейтинг.

У меня тоже были, и сейчас есть. Только в первом случае обращался в МФО. Больше нет желания.

Лучше вообще не брать много кредитов, тем более в разных банках, и выплачивать вовремя)

В РФ самые высокие ставки по потребительским кредитам.

Хорошая статья, спасибо!

Мне нужно рефинансирование кредита других банков

Оцените материал

Ваша оценка помогает

улучшать материалы