Китай-город)

Китай-город)

О микрофинансовых организациях (МФО) часто вспоминают, когда деньги нужны срочно, а банки не одобряют кредит. Микрозаймы — это крайний вариант, чтобы закрыть неотложные расходы. Но с помощью МФО можно не только выбраться из трудной ситуации, но и увеличить свой доход. В статье расскажем, как это сделать легально.

Способы заработать на микрокредитах

Скажем сразу, мы рассматриваем только законные варианты:

-

акция «Приведи друга»;

-

юридическая помощь клиентам МФО;

-

инвестиции в МФО;

-

открытие собственной микрофинансовой организации;

-

бизнес по франшизе.

Начнем с самых простых, не требующих финансовых вложений.

Акция «Приведи друга»

Чтобы вам выплатили бонусные деньги, приглашенный друг должен:

-

быть новым клиентом микрофинансовой организации;

-

не иметь просрочек по кредиту;

-

получить одобрение на заем и подписать договор;

-

сделать первый платеж в течение установленного периода.

Деньги придут на карту или бонусный счет. Это зависит от условий конкретной микрофинансовой организации. Количество приглашенных друзей неограниченно, но перед участием в программе следует внимательно изучить условия проведения акции.

Юридическая помощь в решении спорных ситуаций

Люди часто берут микрозаймы, не читая договор. Но потом сталкиваются с долгами и штрафами и не знают, как выйти из сложной ситуации. Если у вас есть юридическое образование и опыт, вы можете консультировать таких клиентов: помогать разбираться с договорами, оспаривать незаконные условия, вести переговоры с МФО. За грамотную помощь люди готовы платить

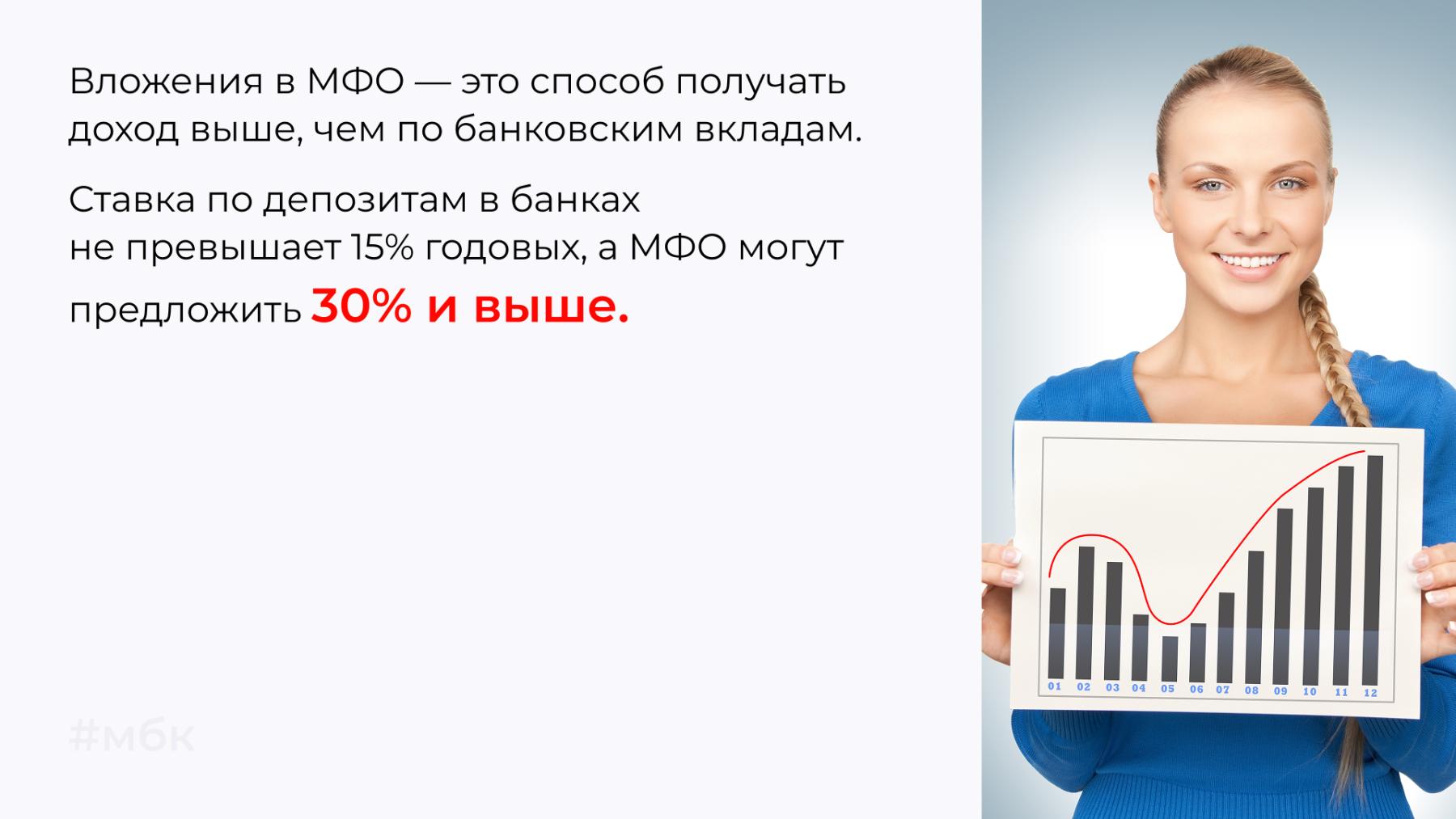

Инвестиции в МФО

Различают две категории МФО:

-

МКК — микрокредитные компании;

-

МФК — микрофинансовые компании.

Важно знать нюансы:

-

привлекать деньги физических лиц по закону могут только МФК;

-

минимальная сумма инвестиций — 1,5 млн ₽;

-

государство не страхует такие вклады, поэтому оцените риски заранее;

-

прибыль облагается НДФЛ в размере 13%;

-

деньги нельзя забрать досрочно без потери части дохода, если в договоре нет специальных условий.

Получить прибыль можно не только через вложение денег по аналогии с банковскими вкладами. Можно купить акции и облигации на бирже, а затем получать дивиденды или прибыль от перепродажи бумаг.

Открытие своей МФО

Зарегистрировать свою микрофинансовую организацию может только юридическое лицо, но не индивидуальный предприниматель. Учредителями не могут стать люди с непогашенной судимостью, банкротством или долгами по предыдущему бизнесу.

В открытии МФО несколько важных этапов:

-

Решите, как вы будете работать: на какое время и каким способом выдавать займы, как вести отчетность, какой тип МФО открыть — МКК (без привлечения денег физических лиц) или МФК (можно привлекать инвестиции).

-

Выберите организационно-правовую форму — ООО или АО. Соберите учредительные документы, уставный капитал. Его величина зависит от категории МФО: от 5 млн ₽ для МКК и от 70 млн ₽ — для МФК.

-

Зарегистрируйте компанию в налоговой.

-

Внесите организацию в реестр Центробанка.

-

Разработайте регламенты работы МФО и маркетинговую стратегию.

|

Нужно быть готовым к тому, что первые два-три года организация может работать в убыток. Но при правильной стратегии и вашем терпении МФО может быстро расширить клиентскую базу, и вы выйдете в прибыль. |

Открытие МФО по франшизе

Если боитесь открывать свой МФО, есть более надежный вариант — открыть МФО по франшизе. Это проще, чем свой бренд: вы работаете под известным именем, получаете поддержку и готовые бизнес-проекты.

Чтобы открыть бизнес по франшизе МФО, нужно пройти несколько шагов:

-

изучите спрос на микрозаймы в вашем регионе;

-

выберите франшизу, проверьте репутацию франчайзера и отзывы клиентов;

-

подготовьте документы, заключите договор с МФО;

-

найдите помещение, сделайте ремонт, подберите персонал;

-

вложитесь в рекламу, чтобы привлечь клиентов.

Доход зависит от условий франшизы и вашей активности. Хорошая поддержка и популярный бренд ускорят старт и помогут быстрее выйти на прибыль.

Микрозаймы могут стать для вас не только способом получить быстрые деньги, но и инструментом для заработка. Мы рассмотрели несколько вариантов. Каждый требует терпения, внимания к деталям и готовности учиться. Главное — помните о рисках и внимательно читайте договоры. Тогда не вы будете работать на МФО, а они на вас.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы