Китай-город)

Китай-город)

Накопительный счет и вклад — финансовые продукты для получения стабильного дохода, оформить их можно в банке. Но что выгоднее оформлять и в каких случаях? Как определить, когда лучше открыть вклад, а в каких случаях подойдет накопительный счет? При выборе способа инвестирования необходимо рассмотреть эти два инструмента, оценить процентную ставку, понять особенности, выявить преимущества и недостатки, подвести итоги.

Объясним, чем отличается вклад от накопительного счета, а также подскажем, что выгоднее открывать.

Что такое вклад?

Вклад — это хранение денег на специальном счете в банке. Условия их использования и снятия прописаны в договоре. Вклады делят на срочные, когда начисляется процент за фиксированный период, и на вклады до востребования. У последних нет установленного срока, проценты начисляются каждый месяц, и клиент в любой момент может снять деньги.

-

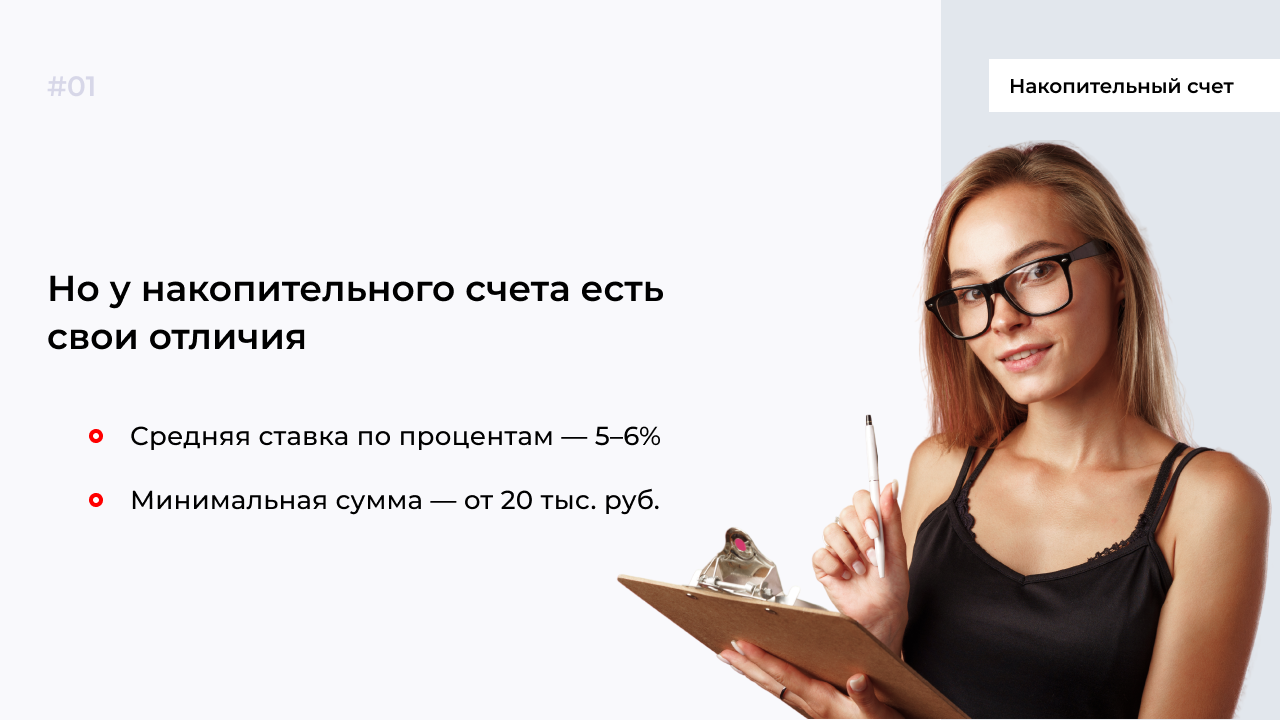

Средняя ставка по процентам — 8%.

-

Минимальная сумма — от 1 тыс. руб.

По срочным вкладам выше процентная ставка, но снять деньги можно в определенный период, иначе не будет выплачено вознаграждение. По вкладам до востребования деньги разрешается снимать в любой момент, но ставка по процентам низкая. Все вклады до 1,4 млн руб. застрахованы государством. В случае банкротства банка клиент все равно получит деньги с процентами.

Что такое накопительный счет?

Накопительный счет сопоставим с вкладом до востребования. У этих двух продуктов есть общая черта — деньги клиент снимает, когда захочет без потери начисленных процентов. Счет застрахован и в случае банкротства финансовой компании клиент получает средства с процентами.

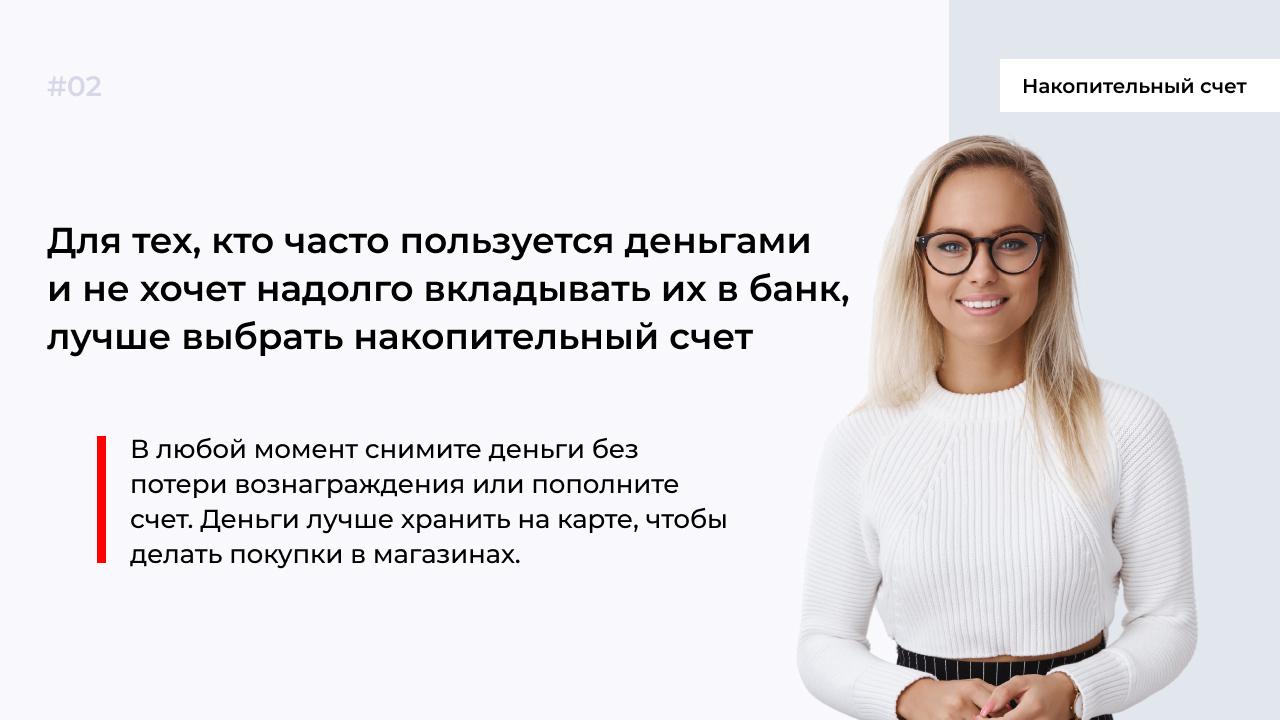

Откройте накопительный счет, если у вас хранится большая сумма и деньгами пользуетесь чаще. Многие привязывают накопительный счет к дебетовой карте — благодаря этому получают процент на сумму и расплачиваются картой в магазине, делают покупки в интернете.

Перед открытием вклада рефинансируйте долги без справки 2-НДФЛ.

Отличия накопительного счета от банковского вклада

-

Срок действия. Вклад ограничен банком по сроку действия. Например, деньги банк разрешает разместить на 1–2 года. У счета нет никаких ограничений.

-

Пополнение. Разрешается пополнять только вклады до востребования, а срочные нет. Накопительные счета можно пополнять в любой момент.

-

Сумма. Разрешается открывать вклады с минимальной суммой от 1 тыс. руб., а накопительные счета открывают чаще всего с суммы от одного рубля.

-

Досрочное снятие. У счета даже при снятии проценты не сгорают, а по срочному вкладу в случае досрочного снятия проценты не начисляются.

Кому лучше открывать накопительный счет, а кому подойдет вклад?

Счет лучше открывать людям, которые хотят зарабатывать на инвестировании, но не хотят надолго расставаться с деньгами — деньги можно снять в любой момент или потратить с карты на товары или услуги, но при этом все равно получить процент. Накопительный счет подходит для тех, у кого ежемесячно хранится от 20–30 тыс. руб. и хочется получать прибыль на эту сумму. Но для получения максимальной прибыли лучше хранить на счете суммы от 1 млн руб.

Вклад — инструмент для тех, кто готов забыть на время о крупной сумме и отдать их в банк. Ставка по процентам в среднем 8% годовых, поэтому заработаете больше по сравнению с накопительным счетом. Но чтобы получить всю выплату, придется отправить деньги на определенный период в банк — например, на 1–2 года. Если снимете раньше и расторгнете договор с банком, потеряете прибыль. К примеру, продали квартиру и планируете купить новую через год. Лучше открыть накопительный счет и положить деньги под проценты, чтобы заработать.

Но есть и вклады до востребования, с низкой процентной ставкой и возможностью снятия без потери прибыли. Такой вариант подходит тем, кто не хочет надолго расставаться с деньгами, и уверен, что средства потребуются в любой момент.

Преимущества и недостатки накопительных счетов

Из преимуществ накопительных счетов отметим следующее.

-

Деньги можно снимать и пополнять в любое время.

-

Сравнительно высокая процентная ставка по сравнению с вкладами до востребования.

-

Счет застрахован от банкротства банка.

Есть и недостатки у счетов.

-

Счет открывается чаще всего только в рублях.

-

Ставка по процентам меньше по сравнению со срочными вкладами.

Преимущества и недостатки вкладов

У вкладов свои преимущества.

-

Высокая процентная ставка у срочного вклада.

-

Ставка по процентам фиксированная.

-

Можно открыть вклад в валюте.

-

Деньги застрахованы от колебаний курса и банкротства банка.

Из минусов вкладов выделим следующее.

-

Нельзя снимать деньги без потери вознаграждения.

-

По срочным вкладам запрещается делать пополнение.

Читайте статью «Виды вкладов: какой депозит выбрать?»

Выгодные предложения банков: счета и вклады

Чтобы было понятно, что выгоднее открыть: вклад или накопительный счет, приведем список предложений банков.

-

Газпромбанк. Предлагает клиентам накопительный счет «Трать и копи» по ставке 10%. Есть возможность частичного пополнения и снятия.

-

Ренессанс Кредит. Вклад «Ценный актив» по ставке 12% годовых. Минимальный срок размещения — три месяца, а сумма вклада от 100 тыс. руб. Вознаграждение выплачивается в конце срока вклада. Нет частичного пополнения и снятия.

-

Тинькофф. Вклад «СмартВклад» от трех месяцев до двух лет. Ставка по процентам — 8,5%, а минимальная сумма от 50 тыс. руб. Проценты выплачиваются ежемесячно, а также есть функция частичного снятия и пополнения. Валюта: евро, доллары, рубли.

-

УБРиР Банк. Накопительный счет «Промо» с процентной ставкой 9%. Минимальная сумма от 1 руб., ежемесячное начисление процентов. Допускается снятие денег без потери вознаграждения.

-

Альфа-Банк. Накопительный счет «Альфа-Счет» с процентной ставкой 8%. Деньги разрешается снимать без потери процентов. Валюта: евро, доллары, рубли.

Что лучше выбрать: вклад или накопительный счет?

Для ответа на этот вопрос руководствуйтесь тем, какой суммой располагаете и сколько готовы хранить деньги в банке. Вклад лучше открывать располагаете суммой от 200–300 тыс. руб. и готовы не снимать деньги в течение 6–12 месяцев. Чем дольше храните деньги в банке, тем выше будет доход. Предпочтение отдавайте банку с максимальной процентной ставкой по вкладу. Например, банк Ренессанс Кредит, где сумма вклада от 100 тыс. руб., а ставка по процентам 12% годовых.

Средства на счете и вкладе защищены государством на сумму до 1,4 млн руб. Если располагаете большей суммой, лучше открыть вклад и накопительный счет, равномерно распределить сумму. При таком раскладе заработаете больше.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

{kind=link}

Комментарии

9Спасибо, что помогаете разобраться во всех этих финансовых терминах. А то и не поймешь ничего, вроде бы звучит одинаково, но на самом деле смысл другой.

Пожалуйста)

Оба банковских продукта, как отмечено в статье. имеют свои преимущества и недостатки. Спасибо автору за понятное разъяснение. Теперь каждый может выбрать что ему более подходит. Мне приглянулся накопительный счет с минимальной начальной суммой, возможностью пополнения и без потерь процентов при досрочном расторжении.

Согласен с вами

Статья очень интересная и информативная. Автор объяснил все аспекты касающиеся отличий вклада от накопительного счета достаточно подробно.

Когда предлагали открыть накопительный счёт в банке, я не совсем понимала зачем мне он, теперь мне ясны нюансы. И нравится предложение привязать его к дебетовой карте.

Это полезно и выгодно, когда вы кладете много денег в банк, сумма не так уж велика прибыль, которую можно сделать, а также то, что со временем и инфляцией создаваемые деньги теряют свою ценность.

Держала вклад в сбербанке, изначально был на 6.9%, с автоматической пролангацией. Через 3 года этот же вклад стал на 4% годовых. Вообще не выгодно вкладывать в банк, сняла деньги и закрыла его.

Сколько себя помню, всегда пользовался срочными вкладами, но благодаря статье узнал и про накопительный счет. Хотя думаю логично пользоваться одновременно обоими продуктами, по ситуации.

Оцените материал

Ваша оценка помогает

улучшать материалы