Китай-город)

Китай-город)

После открытия вклада в жизни может произойти ситуация, когда срочно понадобятся деньги. Но так как все накопления на вкладе, придется досрочно закрывать продукт. Банки этого не любят, поэтому пересчитывают доход по ставке 0,01%, даже если до конца срока осталось 2–3 дня. Рассказываем, что сделать до открытия депозита, чтобы не потерять проценты.

Что нужно знать о сроках вкладов?

В объявлениях банки предлагают открыть вклады на 3, 6 или 12 месяцев. Кажется, срок понятен — 90, 180 или 365 дней. Но если почитать договор, то такие цифры можно не найти. Обычно срок немного увеличивают — получается 95, 185 или 370 дней.

Почему так делается, точно сказать нельзя. Например, банки часто ссылаются на внутреннюю политику, планы и портфели вкладов. Иногда обуславливают удобством, когда депозит предусматривает пополнение в первую половину срока. Определить ½ от 370 дней проще, чем от 365.

Из-за этого нюанса неопытные клиенты часто теряют начисленные проценты. Когда проходит год, они думают, что вклад закрыт и пора забирать деньги. Но фактически он рассчитан, например, на 380 дней. И если снять через 366 дней, то это — досрочное закрытие.

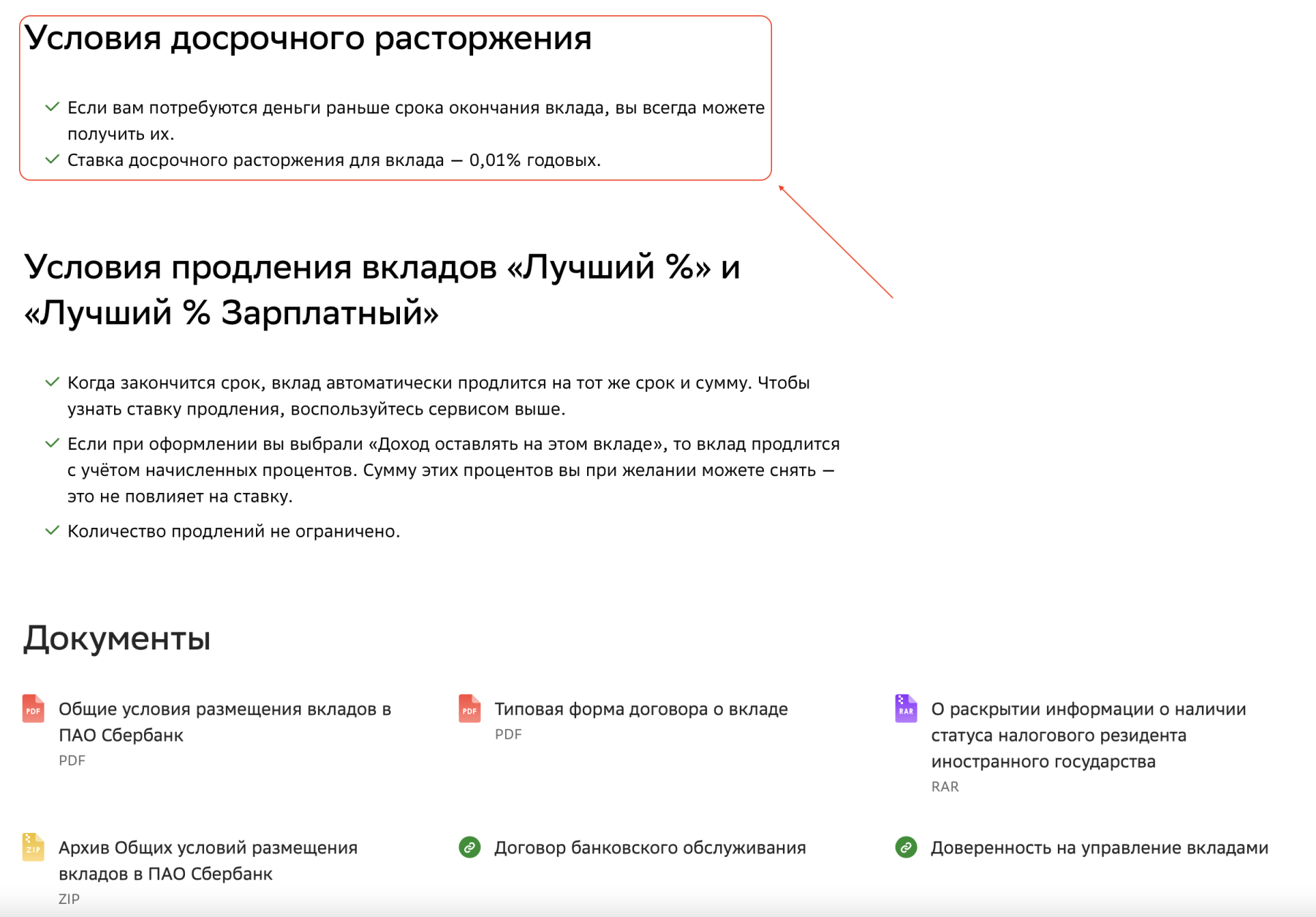

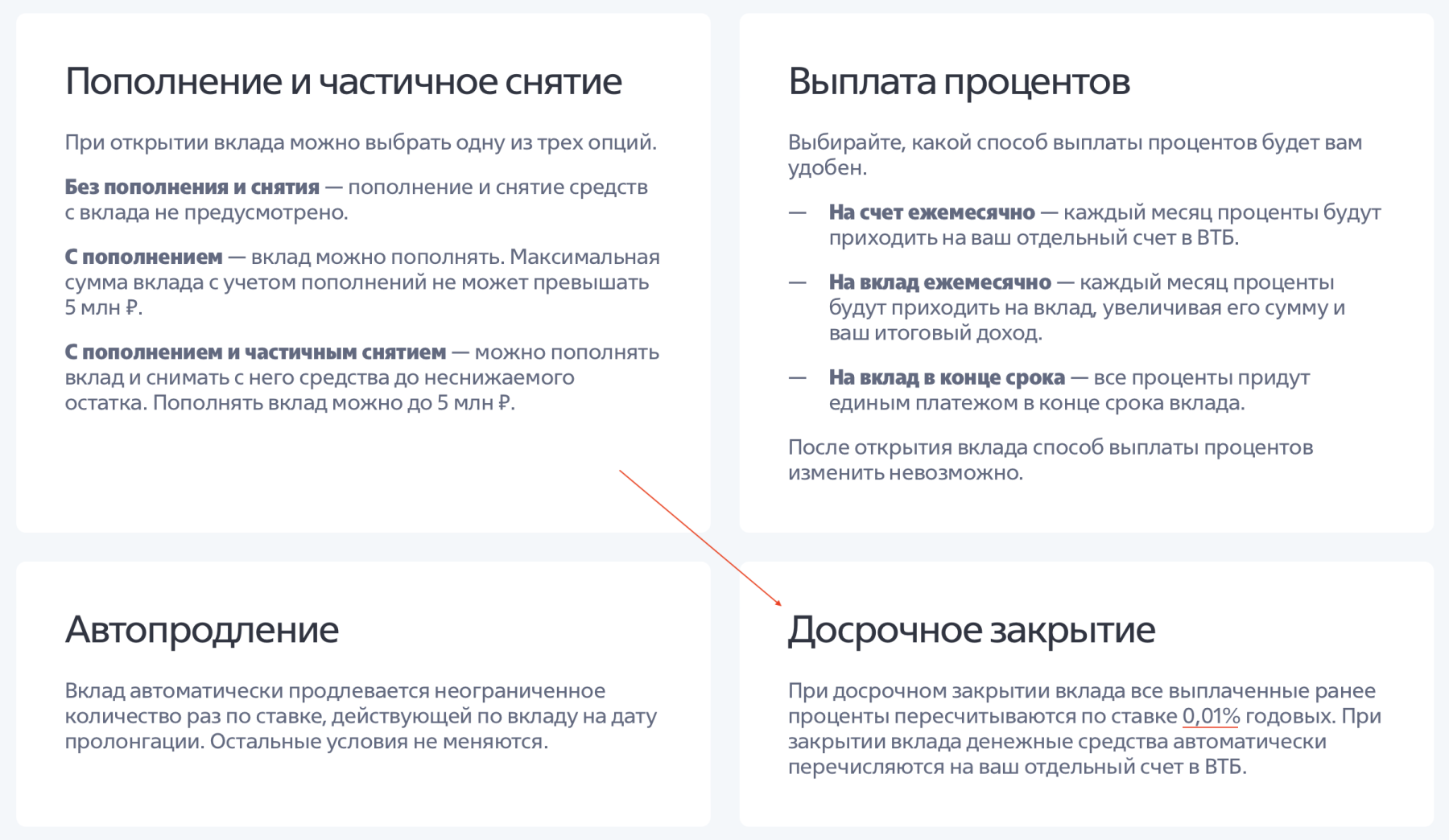

При досрочном закрытии большинство банков пересчитывает доход по ставке 0,01% — иными словами, клиент ничего не получает. Это условие прописывают в договоре, поэтому обращаться в суд или Роспотребнадзор нет смысла.

А еще об этом сразу говорят на сайтах.

Возможна другая ситуация — срочно понадобились деньги, но накопления есть на вкладе. Частичное снятие продуктом не предусмотрено, а полное закрытие приведет к потере дохода. Но если все сделать правильно еще до открытия депозита, то этого не случится.

Читайте также: «Как выбрать максимальновыгодный вклад?»

Совет 1: прочитайте договор

Если срок вклада закончился, не спешите забирать деньги. Следуйте правилу «семь раз отмерь — один раз отрежь».

1. Прочитайте договор. Найдите пункт, в котором указан срок депозита. Там будет написано количество дней и день окончания. Если реальная продолжительность более 365 дней (1 год), то это сразу станет ясно.

Банки уведомляют о закрытии вклада и начислении процентов через мобильное приложение. Какими-то махинациями или скрытыми ухищрениями крупные компании не занимаются. Поэтому дополнительно проверьте срок действия вклада в банковском приложении.

2. Свяжитесь с менеджером. Контактный телефон посмотрите на сайте или в приложении. Назовите специалисту номер договора, и он точно скажет, закончился ли вклад и можно ли пользоваться средствами.

Если по обоим пунктам горит «зеленый» свет, пользуйтесь деньгами: оплачивайте покупки, снимайте в банкомате или переводите друзьям. За досрочное закрытие вклада доход уже точно не заберут.

Совет 2: пользуйтесь накопительным счетом

Накопительный счет — это аналог вклада, но с возможностью снятия и пополнения баланса. Гибкость компенсирована сниженными ставками — как правило, тарифы на 5–6 п. п. ниже, чем у стандартных вкладов.

О том, чем отличается накопительный счет от вклада, читайте здесь.

Например, в начале 2024 г. Сбер предлагает вклады со ставкой до 16%, а по накопительному счету действует тариф 6,8% с ежемесячным начислением процентов. Аналогичное предложение у Газпромбанка: вклады до 16%, а накопительный счет — до 10% (новым клиентам в первые два месяца — 14–16,5%).

Как сделать? 90–95% накоплений положите на вклад без досрочного закрытия и частичного снятия, чтобы получить высокую ставку и максимизировать доходность. Оставшиеся средства положите на накопительный счет: останется доступ к небольшому резерву, на который начисляют проценты.

Совет 3: разделите накопления на 2–3 вклада

Еще один важный принцип — не класть все яйца в одну корзину. И он отлично подходит для вкладов.

Вместо одного большого вклада откройте 2–3 небольших. Если накопили 3–4 млн, разделите сумму между банками до 1,4 млн. Это верхний предел государственного страхования — сумма, которую возместят в случае закрытия банка.

Если выбираете этот сценарий, рассмотрите предложения крупных банков. Получите среднюю доходность и не потратите время на анализ рынка.

Если углубитесь в тему, то максимизируете доходность. Условия по вкладам в разных банках отличаются, причем даже в одной компании могут быть разные ставки в зависимости от суммы. Рассмотрите доступные комбинации и выберите ту, которая обеспечит максимальную доходность.

Совет 4: откройте вклад с частичным снятием

В банках доступны вклады с частичным снятием. Из названия понятно, что это дает возможность забрать часть денег без потери ранее начисленных процентов.

Обратите внимание: условие распространяется только на частичное снятие. Если заберете все деньги, то ранее начисленный доход пересчитают по ставке 0,01%.

В отличие от стандартных вкладов, по этим продуктам тарифы снижены на 1–6 п. п. Инструмент схож с накопительным счетом, потому что многие банки допускают не только частичное снятие, но и пополнение.

Вклады с частичным снятием в январе 2024 г.:

-

Совкомбанк — до 14%;

-

МТС Банк — до 16,2% в зависимости от срока депозита;

-

Тинькофф — до 16,08% в зависимости от срока вклада;

-

Сбер — до 10%;

-

Дом.рф — до 7,3% в зависимости от срока депозита.

Если хотите оставить 5–10% капитала на накопительном счете, рассмотрите альтернативу в виде вклада с частичным снятием и пополнением. В отличие от накопительного счета, ставка по вкладу останется фиксированной. По счету она может измениться в любой момент — как правило, после корректировки ключевой ставки ЦБ РФ.

Совет 5: не забывайте про овердрафт и кредитки

Представим, что вы открыли вклад 6 месяцев назад. Тогда не задумывались, что могут понадобиться деньги для решения срочных задач. Следовательно, перечисленные варианты (накопительный счет и вклад с частичным снятием) не помогут. И депозит сейчас закрывать жалко — банк обнулит начисленный доход.

Если сложности носят краткосрочный характер и вы уверены, что через 1–2 месяца вернете потраченные средства, то рассмотрите альтернативные инструменты:

-

Овердрафт — кредитная линия на 100 000–400 000 руб. Снимаете деньги, пользуетесь по собственному усмотрению и возвращаете в срок. Проценты за пользование средствами платить не нужно, если вернете взятую сумму без нарушений. Правда, овердрафт больше распространен для ИП и организаций, физическим лицам он редко доступен.

-

Кредитка — аналог овердрафта для физлиц. Подходит для срочных покупок, беспроцентный период может длиться до 6–12 месяцев. Если нарушите срок возврата, банк начислит проценты на сумму долга.

Возможны другие варианты в зависимости от ситуации. Например, вы давно присматриваетесь к продвинутому духовому шкафу. И вот магазин объявляет о ликвидации остатков и предлагает нужную модель со скидкой 60%. Времени на оформление кредитки нет, поэтому воспользуйтесь беспроцентной рассрочкой. Когда появятся деньги, закроете долг. А депозит так и останется нетронутым вместе с начисленными процентами.

Таким образом, чтобы не потерять проценты по вкладу, внимательно читайте договор перед снятием средств. Возможно, под годовым депозитом банк предполагает срок в 370–380 дней. Если только задумываетесь об открытии вклада, то оставьте 5–10% капитала на накопительном счете или положите на депозит с частичным снятием. Это позволит воспользоваться резервом в непредвиденных ситуациях.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы