Китай-город)

Китай-город)

В правилах получения кредита не прописывают условия по кредиткам, которыми мы пользуемся. Обычно банки просто указывают, чтобы долговая нагрузка была не более 50%. И вот вы выплачиваете свой минимальный платеж в 2−5 тыс. руб. по кредитке каждый месяц и думаете, что у вас еще много денег, чтобы расплачиваться по кредитам. Но банк почему-то не дает новый кредит. Все дело в процентных ставках за комиссию и общем долге по кредитной карте.

Узнайте, в каких случаях банки отказывают в потребительских кредитах владельцам кредиток и как это исправить.

Минимальные платежи и комиссия увеличивают долговую нагрузку

Банки воспринимают долги по кредитками как полноценный кредитный долг. Причем учитывается комиссия и минимальные платежи.

Допустим, у вас кредитная карта от Тинькофф Банка с лимитом до 230 руб. За первые месяцы вы потратили 10−30 тыс. руб. и банк списал комиссионные — 1611 руб. Еще через месяц таких же трат комиссия составила 2360 руб. На первый взгляд, такая сумма не ощущается, если еще минимальный платеж такой же. Но уже спустя полгода, когда все деньги с кредитки потратили, комиссия выросла до 8500−9500 тыс. руб. Если платите такие комиссионные плюс минимальный платеж от 5 тыс. руб., это уже будет 15 тыс. руб. Для любого банка это полноценный ежемесячный платеж по кредиту.

Теперь представьте, что у вас есть еще два кредита в другом банке, например, в Сбере. По одному платите каждый месяц 7 тыс. руб. и по второму 9 тыс. руб. Общая сумма по потребительским кредитам составляет 16 тыс. руб.

Прибавьте к этим 16 тыс. руб. траты на кредитку, то есть 15 тыс. руб., получится 31 тыс. И если получаете серую зарплату — на карту 25 тыс. руб., а остальные в конверте, вы уже для банка считаетесь неплатежеспособными. Даже если у вас не было ни одной просрочки и вы платили по 30−50% за комиссию по кредитке, банки откажут в новом кредите. А если бы по кредитке не было минимального платежа и комиссий, кредит бы одобрили. Банки учитывают все расходы должника, в том числе комиссионные за кредитную карту.

Ничего не знали о большой комиссии за незакрытый беспроцентный период

Если не брали кредитные карты с большим кредитным лимитом — от 200 тыс. руб., вы можете не придать значение комиссионным в первое время, но потом они дадут знать о себе. Обычно банки прописывают комиссию в договоре запутанными терминами.

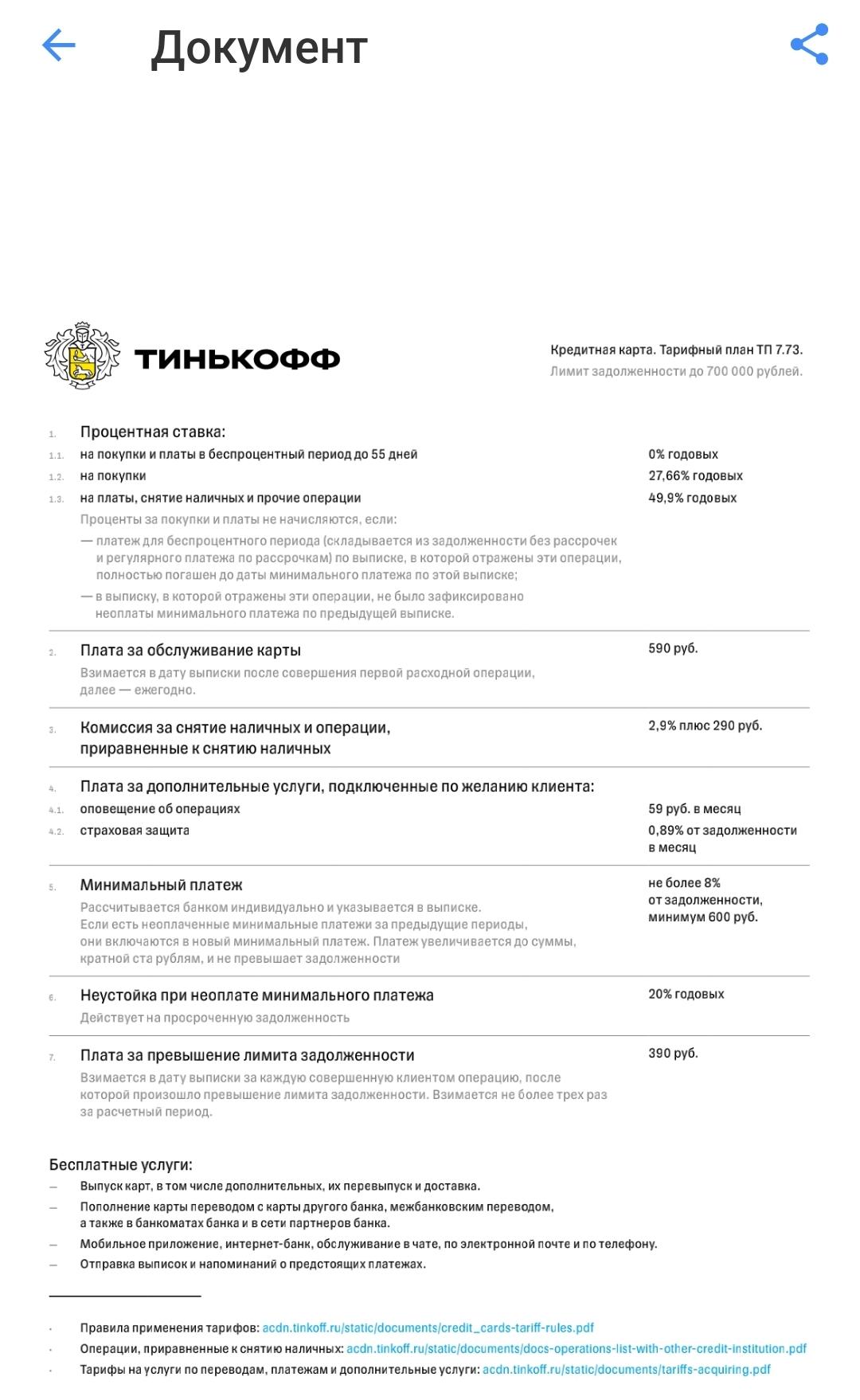

Например, в Тинькофф Банке, в мобильном приложении, написано, что комиссия, например, в 49,9% «взимается за платы, снятие наличных и прочие операции». И там же дается уточнение, когда комиссия не начисляется, а не наоборот. По тарифному плану ТП 7.73 проценты не начисляются, если «платеж для беспроцентного периода по выписке, в которой отражены эти операции, полностью погашен до даты минимального платежа по этой выписке». Банки специально используют непонятный язык, чтобы клиент не понял, какая это комиссия, и за что ее будут начислять.

Пример электронного договора по кредитной карте в «Тинькофф»:

Когда получаете карту, обязательно уточните у менеджера или курьера, какой процент будет начислять банк, если сразу не закроете беспроцентный период, а будете платить минимальные платежи. Попросите показать этот пункт в договоре.

Как погасить долг по кредитке, если есть незакрытые кредиты?

Если у вас только долг по кредитке, самый простой способ — взять потребительский кредит и погасить задолженность им. Если помимо кредитной карты и у вас непогашенные кредиты — подойдет рефинансирование. Но во многих банках ежемесячный платеж после рефинансирования и обычного кредита почти одинаковый. И если большой разницы нет, берите обычный кредит.

Можно ли получить новое рефинансирование сразу после перекредитования мы писали в статье.

Если у вас были просрочки, банки оформят рефинансирование или дадут потребительский кредит только под залог.

Стоит ли закрывать кредитные карты после погашения долга?

Иногда банки даже после погашения долга по кредитным картам могут распознавать их как долговые обязательства. Например, в Сбере в некоторых случаях, чтобы закрыть кредитную карту, нужно идти в офис. Кредитный потенциал в Сбербанке обновляется не каждый день, иногда раз в неделю или месяц, поэтому сходите в офис и попросите обновить ваш кредитный потенциал после закрытия кредитки, чтобы вы могли взять новый кредит.

Если у вас кредитка с большим лимитом и вы ее погасили после выплат минимальных платежей и комиссий, вам может прийти очередная комиссия, даже если в мобильном приложении не отображается долг. Например, в «Тинькофф» эта комиссия приходит в определенное число. То есть у вас будет отображаться, что минимальный платеж оплачен и долг полностью погашен, при этом вы не сможете взять кредит, если не получалось до этого из-за долговой нагрузки по кредитке, пока в приложении не появится комиссия за последний месяц.

Закрывать кредитные карты стоит, чтобы не было соблазна воспользоваться ею снова, если вы только вышли из долгов. Поэтому во многих банках и нельзя заблокировать карту удаленно — когда придете в банк, менеджеры будут спрашивать, почему решили закрыть карту и попробуют, например, продлить льготный период или повысить лимит, чтобы вы и дальше пользовались кредиткой. Соглашаться на новые условия или нет — решать вам.

Читайте статью «Как взять кредитные каникулы по кредитной карте?»

Коротко: как кредитные карты мешают получить кредит?

-

Кредитные карты мешают получить кредит, если выплачиваете минимальные платежи и с вас списывают комиссию.

-

Без изучения договора по кредитной карте использование последней может привести к долгам. Например, в электронных договорах банки не всегда прямо пишут о комиссии. Информацию о процентах по кредитной карте уточняйте у работников банка.

-

Кредитка может помешать взять кредит, если вы не заплатили последнюю комиссию после погашения основного долга по карте.

-

В редких случаях погашенная карта отображается в банковских приложениях как долговое обязательство. Чтобы этого не было, идите в день погашения долга по кредитке в банке и закрывайте карту.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы