Китай-город)

Китай-город)

Если у вас низкий уровень дохода и вы хотите получить кредит в банке или МФО, вероятность, что вам откажут — высокая. Кредит при минимальной заработной плате могут не оформить, тем более, если кредитная история уже испорчена. Рассказываю, что делать в такой ситуации.

Кредит с плохой кредитной историей

Если обращаетесь в банк за оформлением кредита, он в первую очередь проанализирует вашу платежеспособность. Если будет испорченная КИ или неоплаченные долги, вам откажут.

Мы уже писали о том, как получить кредит с плохой кредитной историей — здесь.

С какой зарплатой рассчитывать на кредит?

Оформить большой кредит с минимальной заработной платой без поручителей практически невозможно.

Например, если укажите в заявке уровень дохода в 30 тыс. руб., а это считается минимальной суммой зарплаты для получения кредита, менеджеры банка могут отказать. Гораздо выше шансы получить одобрение на заем, если зарплата от 55 тыс. руб.

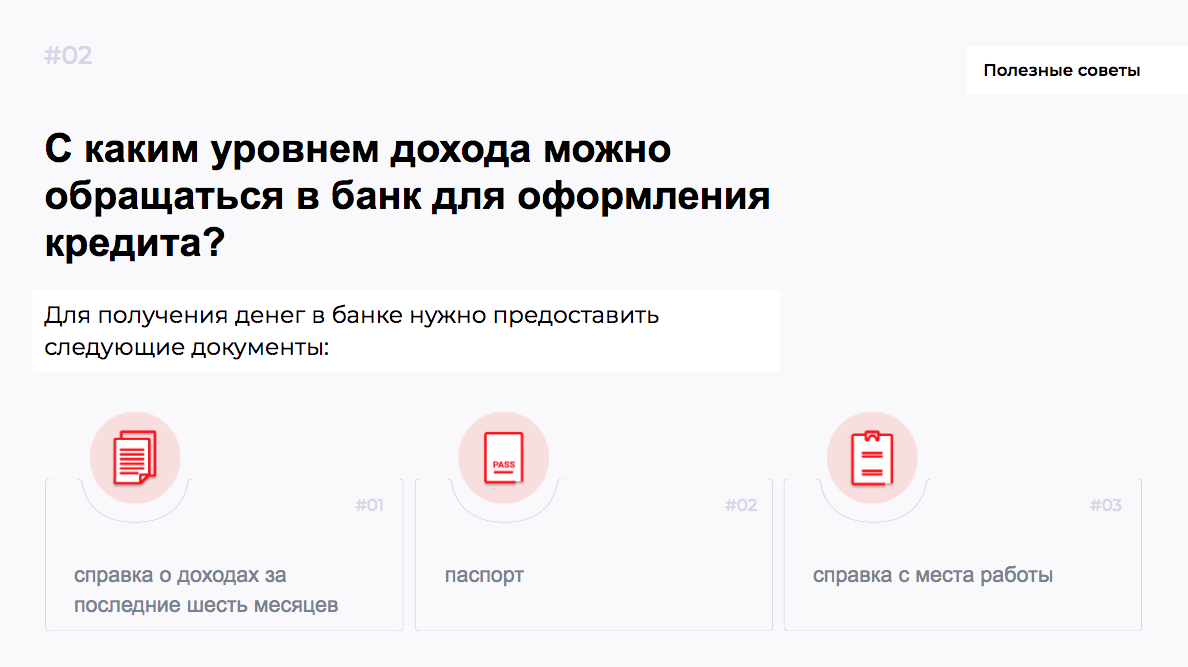

Это основной список документов, который потребуется для оформления кредита, но банки имеют право запрашивать у клиента дополнительную информацию.

Если нет денег платить за кредит, читайте статью «Что делать, если нет денег платить за кредит?»

Как банки оценивают платежеспособность?

Ключевой критерий для получения кредита на большую сумму в банке — платежеспособность. Банки оценивают не только уровень вашего потенциального дохода, но и размер непогашенных обязательств.

Банки проверяют долговые обязательства, выплачивает ли заемщик алименты, непогашенные кредиты и долги перед государством. Например, клиент может обратиться в банк и указать в графе о сумме дохода 80 тыс. руб., но ему откажут. Это связано не с размером зарплаты, а с тем, что он регулярно выплачивает алименты на двоих или троих детей, а еще рассчитывается по ипотеке. Банк может посчитать такого человека ненадежным.

Реально ли повысить шансы на одобрение кредита на большую сумму?

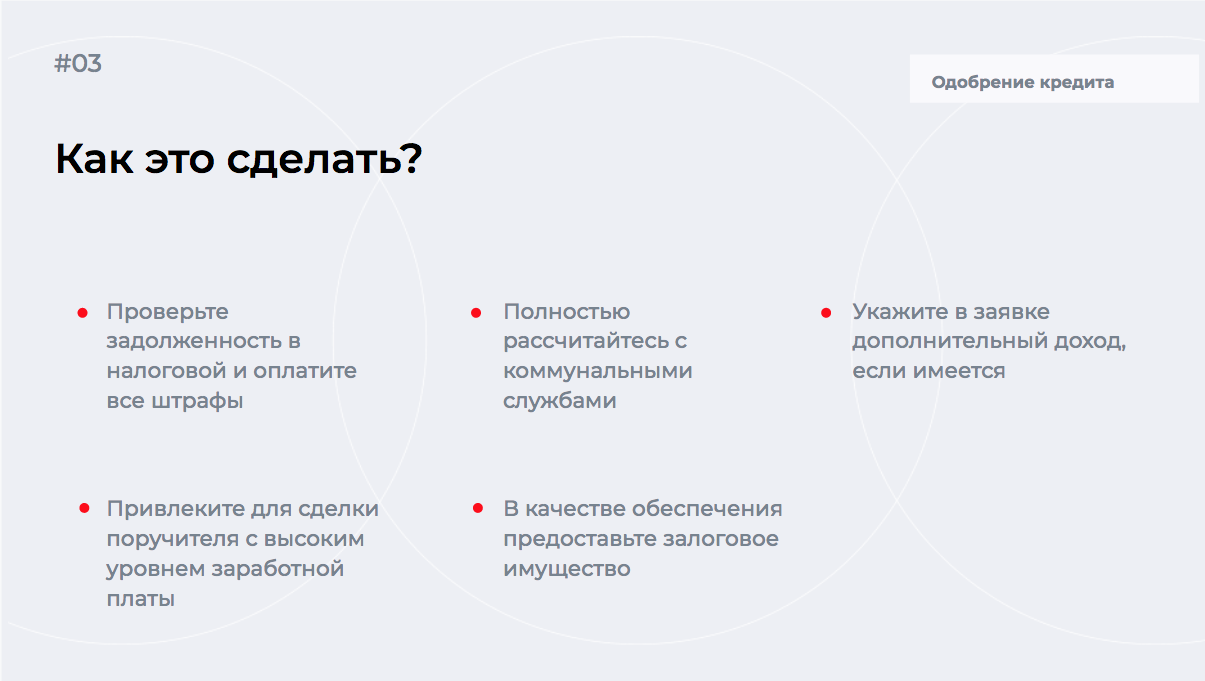

Если отказали в кредите в нескольких банках из-за низкого уровня дохода, повторно подавать заявку на кредит не стоит, особенно если вам отказали несколько раз подряд. Ситуацию можно исправить.

Оптимальный размер заработной платы для оформления кредита рассчитывается очень просто. Сумма ежемесячного платежа не должна превышать 50% от совокупного дохода.

Почему всегда нужно указывать дополнительный доход?

У многих есть дополнительный доход, но при подаче заявки на кредит почему-то не хотят его указывать. Банки оценивают платежеспособность клиента на основании справки 2-НДФЛ, которая предоставляется с места работы. Это так называемая белая зарплата, облагаемая налогом. А дополнительный доход складывается из неофициальных источников и подработок.

Заемщики не рискуют указывать дополнительный доход в заявке, опасаясь штрафов со стороны налоговой, ведь налог из этого вида заработка не уплачивается. Но это беспочвенные опасения, банки не связываются с налоговой службой, если клиент указывает в заявлении сумму дополнительного дохода.

Указывать дополнительный доход желательно, чтобы повысить шансы на одобрение кредита и получить в банке более крупную сумму.

Созаемщики помогут получить крупную сумму в банке, если у вас минимальный доход

Когда речь заходит о крупных кредитах, банки предлагают привлекать созаемщиков. Старайтесь брать в созаемщики работающих знакомых, родственников и членов семьи с высоким уровнем дохода. Это повысит доверие со стороны банка и позволит вам получить кредит на крупную сумму даже с минимальным уровнем дохода. Чтобы все было понятно, рассмотрим на примере ниже.

Как рассчитать максимальную сумму кредита на примере?

При подаче заявки на получение крупной суммы, вы должны быть уверены, что сможете рассчитаться с банком вовремя. Менеджер банка проанализирует кредитную историю, оценит платежеспособность и вынесет окончательное решение. Рассмотрим, как самостоятельно рассчитать сумму максимально возможного кредита на другом примере.

Если сумма небольшая, для увеличения размера займа можно заложить имущество или привлечь к сделке созаемщика с высоким показателем дохода. В этом случае можно претендовать на более солидную сумму и гарантированно получить деньги в банке.

Банк может учесть и форс-мажорные обстоятельства — например, дополнительные затраты. Это уменьшит сумму максимального ежемесячного платежа еще на пару тысяч рублей.

Как получить большой кредит под залог недвижимости?

Если получаете небольшую зарплату, обратитесь в банк и оформите кредит под залог недвижимости. Кредитование под залог недвижимости по документам и ответственности равнозначно ипотечному кредитованию — если вы не сможете платить, банк предложит реструктуризацию, отсрочку или рефинансирование. Банк заинтересован в получении прибыли в виде возврата процентов по кредиту. Даже при минимальной зарплате можно получить крупную сумму в банке, если использовать недвижимость в залог.

Повышайте финансовую грамотность вместе с МБК. Подписывайтесь на рассылку статей.

{kind=link}

Комментарии

2Спасибо за примеры, помогли.

Чтобы получить кредит с маленькой зарплатой нужно предоставить все документы, которые только возможно, начиная от выписки с карты, заканчивая договором о сдаче недвижимости, если таковая имеется. А еще лучше: найти временную подработку.

Оцените материал

Ваша оценка помогает

улучшать материалы