Китай-город)

Китай-город)

Кредитная история — основной фактор, на который ориентируется банк при одобрении кредита. Ее отсутствие не сулит заемщику ничего хорошего. В лучшем случае ему предложат менее выгодные условия, в худшем — и вовсе откажут. В статье рассмотрим, как открыть кредитную историю с помощью займа в МФО и когда это целесообразно.

Для чего создавать кредитную историю?

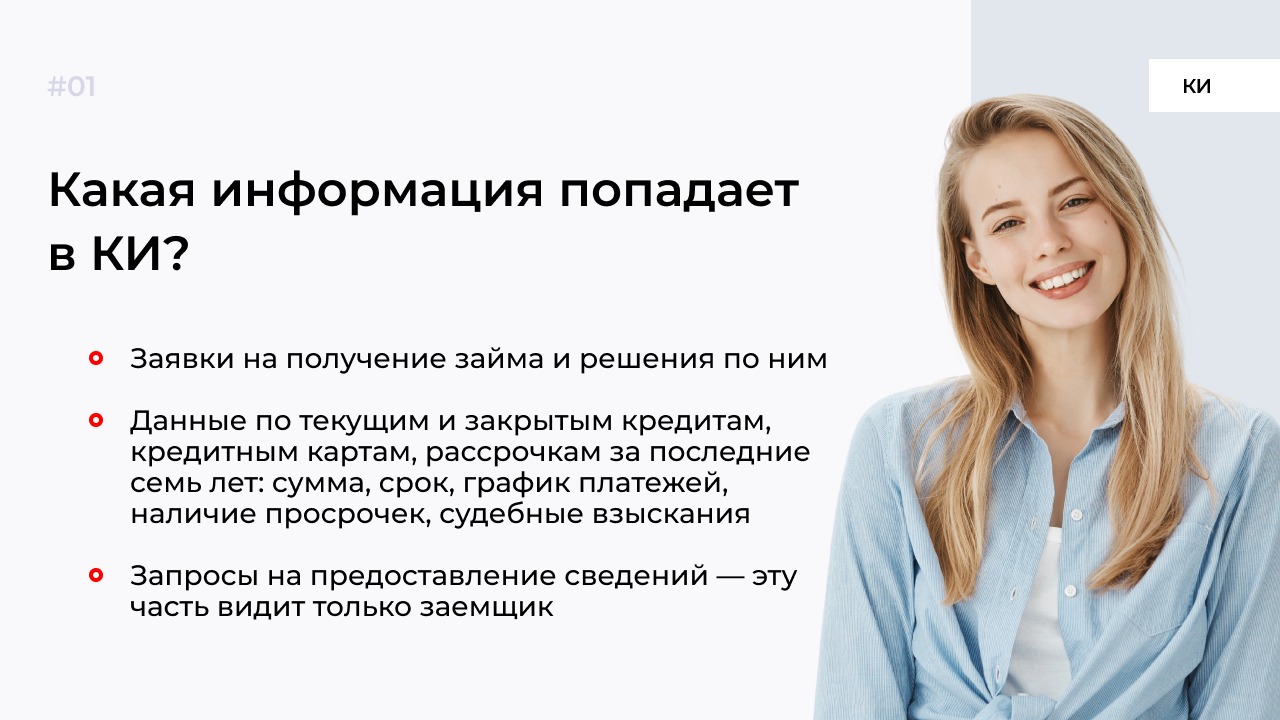

Кредитная история (КИ) — досье, в котором собраны сведения о кредитных обязательствах конкретного человека. На основе этих сведений формируется кредитный рейтинг. Чем он выше, тем охотнее банки одобряют кредиты и тем лучше условия предлагают.

Обычно люди не беспокоятся о кредитной истории до того, как возникает потребность взять кредит. Начинать формировать КИ лучше, когда с деньгами нет проблем и вероятность ее испортить низкая. Тогда к моменту, когда заемщик решит оформить крупный заем (ипотеку или автокредит), у него будет высокий кредитный рейтинг.

Почему банки неохотно дают в долг людям с пустой КИ? Потому что не могут объективно оценить их финансовую дисциплину. Такие клиенты несут риски для банков. Чтобы предотвратить или компенсировать возможные убытки, банки предлагают менее выгодные условия и могут дополнительно потребовать:

-

предоставить залог;

-

привлечь созаемщика или поручителя;

-

оформить страховку.

Справка. Кредитной историей интересуются не только финансовые организации. Иногда КИ запрашивают работодатели при приеме на работу, страховые компании для оценки возможных рисков и даже сервисы каршеринга. Поэтому к формированию КИ стоит подойти ответственно.

В каких случаях оформлять заем в МФО для создания кредитной истории?

Микрофинансовые организации, в отличие от банков, редко отказывают в выдаче займов, а риски невозврата компенсируют высокими ставками. Поэтому, обращаясь в МФО, можно не переживать, что первой записью в КИ будет решение об отказе.

Многие банки не выдают в кредит менее 30 тыс. руб., а минимальный срок обычно составляет шесть месяцев. В МФО же дадут меньшую сумму, которую вернете хоть через неделю.

Исходя из сказанного выше, обращаться в МФО стоит в следующих случаях:

-

Положительная КИ нужна, чтобы в ближайшее время оформить крупный кредит. Нет времени ждать больше полугода.

-

У заемщика нет официального дохода. Или клиент не может предоставить залог или привлечь поручителя для подтверждения платежеспособности. Велика вероятность, что банк не одобрит кредит.

-

Банк отказал в выдаче займа. Это значит, что КИ уже содержит информацию о кредитах или займах. Чтобы не усугублять ситуацию новыми отказами и исправить положение, лучше обратиться в МФО.

В остальных случаях целесообразно рассмотреть менее затратные способы формирования КИ: взять кредит под залог имущества, оформить кредитку или карту рассрочки, воспользоваться специальными банковскими программами.

Как улучшить КИ через МФО: чек-лист

Прежде чем обращаться в МФО, сделайте запрос в бюро кредитных историй (БКИ) и проверьте информацию о себе. Даже если человек ни разу не брал кредит, досье на него, скорее всего, открыто в одном или нескольких бюро. Этот шаг убережет от досадных недоразумений, связанных с возможными ошибками в данных.

Узнать, в каких БКИ хранится досье, проще всего на сайте «Госуслуги» в разделе «Налоги и финансы». Дважды в год можно запрашивать КИ бесплатно.

Убедившись, что история пуста, переходите к следующим шагам.

-

Определите, какую сумму и на какой срок готовы взять. Помните — чем дольше срок, тем больше переплата, а в некоторых МФО она достигает 1% в день.

-

Изучите доступные предложения на рынке финансовых услуг и выберите для себя подходящее. Сегодня микрокредит можно оформить онлайн не выходя из дома.

-

Проверьте, есть ли выбранная фирма в реестре микрофинансовых организаций на сайте Центробанка. Если нет, значит, МФО работает незаконно.

-

Убедитесь, что соответствуете требованиям для получения займа.

-

Перед подписанием договора внимательно прочитайте условия, в том числе те, что написаны мелким шрифтом. В договоре должно быть указано, сколько начислят процентов годовых, когда вносить платежи, есть ли дополнительные комиссии и сборы.

-

Вносите платежи по графику, не допуская просрочек. Чтобы не пропускать даты погашения кредита, советуем сразу установить напоминания на смартфон.

-

Через 5–7 дней после выплаты долга отправьте запрос в БКИ, чтобы убедиться, что кредит закрыт и информация по нему корректна. Это не обязательный пункт, но он поможет снизить беспокойство и избежать неприятных сюрпризов в будущем.

Чем больше в КИ выплаченных в срок кредитов, тем лучше. Поэтому после закрытия одного микрозайма, можете взять новый, но только не одновременно. Несколько кредитов, взятых в одно время — тревожный сигнал для банка.

{kind=link}

Комментарии

1Путин на прямой линии только что сказал, что МФО не закроют, но их нужно приводить в чувства. Интересно, как это будут делать, кроме как введут ограничения на выдачу займов неблагонадежным заемщикам.

Оцените материал

Ваша оценка помогает

улучшать материалы