Китай-город)

Китай-город)

До 2015 года объявлять себя банкротами могли только юрлица, но теперь банкротство доступно и для физических лиц. Каждый гражданин, если он неплатежеспособен, вправе объявить себя банкротом и списать все обязательства.

Рассказал, что нужно, чтобы начать процедуру банкротства, какие есть риски, и сколько это стоит.

Что такое банкротство для физлиц?

При процедуре банкротства списывают долги по кредитам, ЖКХ, микрозаймам. Нельзя списать долги, которые напрямую связаны с должником: алименты, возмещение ущерба, субсидиарная ответственность и прочее.

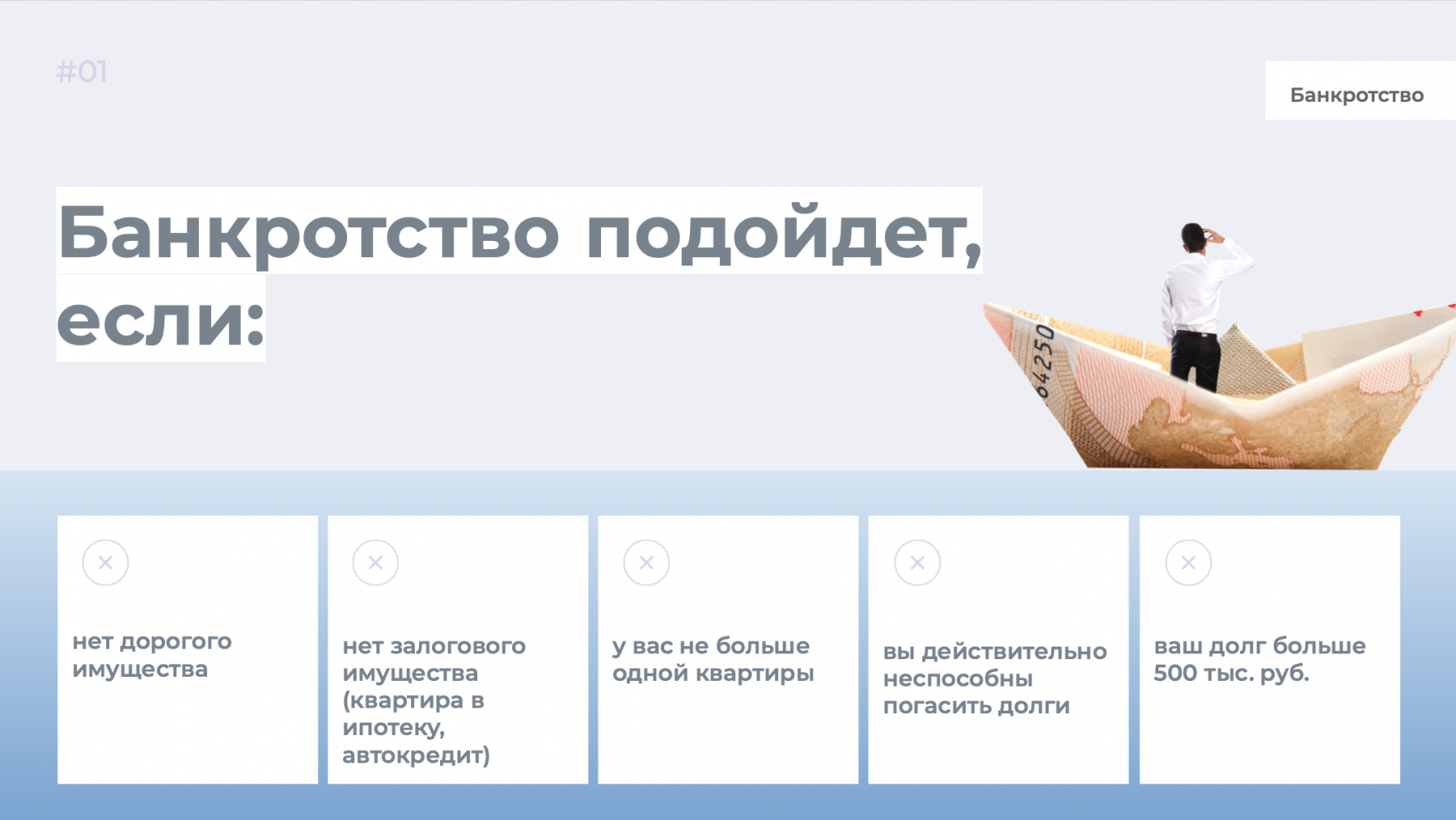

Каждый человек имеет право на банкротство, но т. к. процедура дорогая — становитесь банкротом, если долги 500 тыс. руб. и выше.

Процедура банкротства в среднем длится шесть месяцев. Суду нужно время, чтобы пересмотреть сделки за три года и убедиться, что вы не мошенник.

Во время процедуры банкротства проценты и штрафы прекращаются, долг замораживают. Это значит, что коллекторы не будут вас донимать.

Выгодно ли идти банкротиться?

Пройти процедуру самостоятельно невозможно, с услугами юристов банкротство выйдет на 100−130 тыс. руб. Из них обязательные расходы — 40 тыс. руб. Эти деньги пойдут на нужды суда во время процедуры.

Банкротство — процедура довольно дорогая, но думайте сами, что выгоднее: платить по кредиту или заплатить за банкротство. Как правило, второе намного выгоднее.

Если долг 500 тыс. руб., гораздо выгоднее отдать 120 тыс. руб. и спать спокойно, чем всю жизнь выплачивать эту сумму. Звучит заманчиво, но давайте разберёмся, кому лучше банкротиться, а кому нет.

Читайте статью «Сколько стоит избавиться от кредита?»

Кому стоит идти банкротиться?

Почему выдвигаются такие требования? Потому что дорогое имущество (вторая квартира, машина) будет списано в счет уплаты долгов. То есть будет выгоднее самому продать имущество и рассчитаться по долгам. В таком случае банкротиться идти невыгодно.

Если владеете имуществом в залоге — его тоже заберут в счет уплаты долга. Почему, думаете, банк дал такую низкую ставку по ипотеке? Кредитор уверен, что по кредиту вы заплатите: либо сами, либо после того, как продаст квартиру на аукционе.

Если в собственности (не в ипотеку) есть единственная квартира или дача, то её не заберут ни при каких обстоятельствах. Единственное жильё забрать не могут. Так что если вы владелец одной квартиры, можете спокойно идти банкротиться.

Важно, чтобы процедура банкротства была честной. Не думайте, что можно пойти в банк, набрать кредитов, а потом всё списать. Такую схему быстро раскроют и долги не спишут, придётся всё отдавать. Не идите банкротиться, если просто не хочется платить — долги не спишут.

Упрощённая процедура банкротства

Упрощёнка стала доступна гражданам с 1 сентября 2020 года. Давайте разберем, что предлагает упрощенная процедура банкротства:

-

Заявление подается через МФЦ без лишней волокиты;

-

Списывают долги от 50 до 500 тыс. руб.;

-

У должника нет имущества, кроме единственного жилья;

-

Закрыто исполнительное производство.

Процедура бесплатная, оплачиваете только пошлину 300 р.

Чтобы получить доступ к бесплатному банкротству, сначала проходят через суд с банком. После решения суда о списании долга начинают работу судебные приставы. Они проведут проверку имущества, посмотрят, есть ли деньги на погашение долга. Если в процессе проверки ничего не найдут — вынесут решение, что у должника нет возможности платить.

На этом этапе подают на упрощенное банкротство. Идите в МФЦ и подавайте заявление на упрощенное банкротство. Главное условие — долг не больше 500 тыс. руб.

Это главный недостаток упрощенного банкротства. При обычном банкротстве заявление подается в любое время, и вы не ждете, пока банк подаст в суд.

О долгах не забудут. Если имущества и денег не нашли, к этому вернутся через год-два. И так по кругу, пока не найдут средства для закрытия долга. Еще судебные приставы вправе арестовать зарплату и заблокировать счета.

Если долг 200−300 тыс. руб., нет имущества и «белого» дохода, тогда упрощенное банкротство будет рабочим решением. В других случаях издержки от работы судебных приставов будут выше. К тому же высок риск, что убытки от ареста «белого» дохода и банковских счетов превысят плату за банкротство.

Риски и недостатки банкротства

Узнали о преимуществах банкротства, осталось только рассказать, чем же рискует должник, начиная процедуру.

-

Если банкротиться со злым умыслом, суд раскроет и оставит все долги к уплате.

-

Суд пересматривает сделки за три года. Не получится распродать имущество и потом пойти банкротиться.

-

Во время процедуры банкротства белый доход должника будет переходить в распоряжение финансового управляющего. Из него вычитают прожиточный минимум на вас и детей, если они есть, а остальное будут отдавать кредиторам.

-

Три года нельзя быть учредителем или директором компаний.

-

Пять лет нельзя быть ИП.

-

Пять лет говорите банкам, что были банкротом.

-

Пять лет нельзя снова идти банкротиться.

Резюме: стоит ли становиться банкротом?

Стоит ли становиться банкротом? Подумайте, что для вас выгоднее: платить по кредиту годами, или же поднапрячься и избавиться от кредитов разом. Банкротство — это единственный законный способ списать долги. Других путей нет.

Если хотите узнать о других способах избавиться от долгов и подробнее разобраться в банкротстве — записывайтесь на онлайн-лекцию «Три способа избавиться от долгов».

{kind=link}

Комментарии

3Подскажите, когда будете проводить мастер-класс?

Добрый день. После записи по ссылке в конце статьи вы автоматически получаете доступ к лекции.

Хотелось бы побольше узнать про упрощенное банкротство.

Оцените материал

Ваша оценка помогает

улучшать материалы