Китай-город)

Китай-город)

Кредиты не делают жизнь проще и легче, они позволяют покупать вещи, которые не по карману. Одни заемщики справляются с кредитным бременем, закрывая долги перед банками, а другие — попадают в финансовую яму. Но избавиться от кредитов или сократить сумму задолженности можно.

Рассказал, что такое банкротство, реструктуризация и рефинансирование, и какой вариант вам больше подойдет.

Статистика за 2020 год

По данным Объединенного Кредитного Бюро (ОКБ), в декабре 2020 года сумма долгов россиян превысила 516 млрд руб. Средний размер кредита — 355 тыс. руб., что больше на 12%, чем в декабре 2019 года. Повышение спроса на кредиты объясняется снижением ключевой ставки, которое произошло 24 июля 2020 года. Банки предлагают ипотеку при приобретении новостройки под 6% годовых, а при покупке вторичного жилья — под 8–9% в год.

Число неплательщиков тоже выросло, к декабрю 2020 года их стало 11.7 млн человек. 119 тыс. заемщиков были признаны банкротами. В 2021 году улучшения ситуации ждать не стоит, поскольку прогнозируется дальнейший спад экономики из-за пандемии COVID-19.

Как заемщики попадают в кредитные долги?

Рассмотрим причины, из-за которых возникают долги.

-

Низкая финансовая грамотность. Хотим быстрых денег, обращаемся в МФО, которые устанавливают высокие проценты и неподъемные штрафные санкции. Среди них встречаются нелегальные, которых нет в реестре ЦБ РФ.

-

Покупка ненужных вещей. По ТВ, радио и в интернете пропагандируют потребление — покупать больше вещей, которые не нужны, тратить деньги на развлечения и путешествия.

-

Нежелание думать о будущем. При оформлении кредита не всегда думаем о том, как его возвращать. Зарплаты не хватает на удовлетворение потребностей, поэтому чтобы погасить текущие обязательства берем новый кредит, а потом еще один.

-

Отказ решать проблемы. Некоторые заемщики не хотят думать о проблеме, поэтому игнорируют звонки кредитора. Вместо того чтобы решать проблемы, должники надеятся на авось.

Ошибки, которые не избавляют от долгов

Когда кредиты не дают спокойно жить, тяжело рассуждать объективно. Поэтому должники не понимают, что делают что-то не так. Результат — еще больше долгов и потеря надежды.

Ошибка 1. Брать новый кредит, чтобы закрыть долг

Это не выход, поскольку вместо одного кредита, у вас будет два займа. Скорее всего, вы не погасите 100% долга, а отложите часть денег на непредвиденные расходы. А поскольку жить по средствам не получается, эти деньги вы потратите быстро. В итоге придется платить по двум кредитам.

Ошибка 2. Игнорировать кредитора при просрочке

Не отвечать на звонки банка — неправильная позиция, которая приведет к суду и увеличению долга из-за неустойки и пени. Оптимальное решение в этом случае — выйти на связь с кредитной организацией, чтобы сообщить о тяжелом финансовом положении. Кредитор предложит варианты — отсрочку платежей или реструктуризацию.

Ошибка 3. Продолжать жить, как будто долгов нет

Понимаем, что хочется одеться в дорогих магазинах, поужинать в ресторане и ездить на такси. Кредит не сказывается на привычном образе жизни, а зря. Вместо того чтобы тратить деньги на развлечения и подтверждения статуса, погасите часть долгов.

Ошибка 4. Списывать долги за деньги

В интернете сотни объявлений от компаний, которые гарантируют избавление от долгов. Вам даже не придется объявлять себя банкротом — переведите деньги компании, после чего долги испарятся. Они же предлагают улучшить КИ, удалив сведения из БКИ.

Подобные компании направляют в кредитную организацию запрос на расторжение договора по причине существенного изменения обстоятельств. Банки чаще игнорируют такие заявления, потому что это не считается поводом для расторжения договора. В результате на задолженность начисляются неустойки и пени, долг растет с каждым днем.

Банкротство как законное избавление от долгов

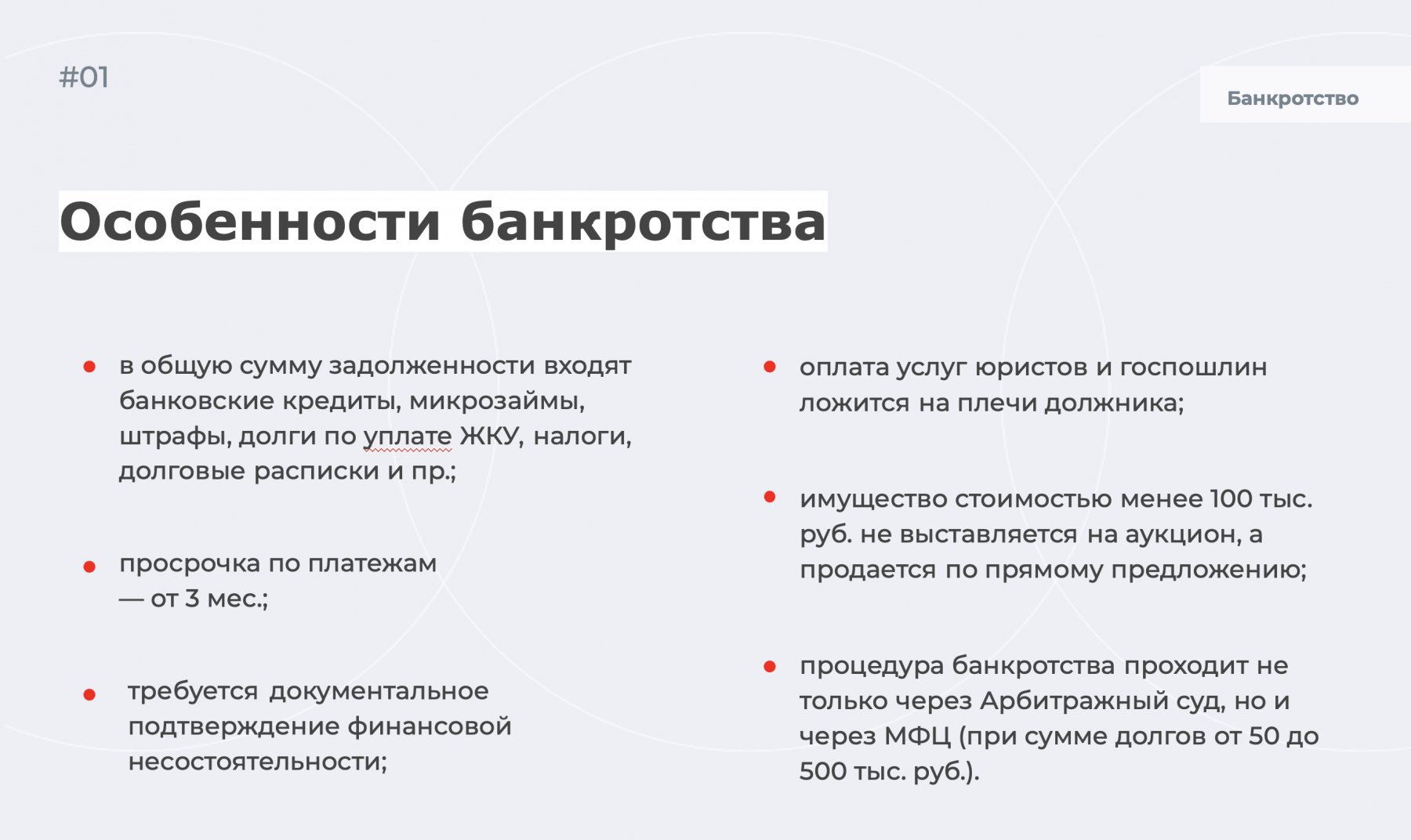

Единственный способ, который может избавить от кредитов. Банкротство физлица регулируется Федеральным законом от 26.10.2002 N 127-ФЗ, который каждый год редактируется. 2021 год — не исключение.

Кому подойдет банкротство?

Процедура банкротства подходит физлицам, у которых ухудшилось финансовое положение — уволили с работы, сократили заработной платы, потеря кормильца.

Особенность процедуры состоит в том, что если у должника в собственности есть имущество, оно входит в конкурсную массу. Далее распродается на аукционе, вырученные средства идут на погашение долгов. Деньги распределяются равными частями между кредиторами.

Сделки, совершенные за три года до начала инициации банкротства, кредиторы оспаривают в суде. Если будет доказано, что банкрот умышленно продал имущество для сокрытия, его изымут и включат в конкурсную массу.

Плюсы и минусы банкротства

Плюс в этом случае один — долги спишут после процедуры. При отсутствии имущества, это работающий способ, который избавит от долгов, включая штрафные проценты и пени.

Минусы:

-

В банке кредит не дадут. После завершения процедуры банкротства останетесь с испорченной КИ, поэтому кредит в банке взять не получится. При оформлении заявки на займ обязаны сообщать о своем статусе в течение пяти лет.

-

Нельзя регистрировать на себя имущество. Если в течение пяти лет у вас появится квартира или авто, финансовый управляющий вправе включить имущество в конкурсную массу. Это касается и наследства.

-

Нельзя регистрировать ИП или ООО, а также занимать руководящие посты. В течение пяти лет вы не вправе вести бизнес и руководить коммерческими организациями.

-

О тратах свыше 50 тыс. руб. сообщается финансовому управляющему. Нельзя купить технику или гаджет дороже 50 тыс. руб. без одобрения управляющего.

-

Имущество продается для покрытия долгов. Квартира, если она не единственное жилье, машина или другое ценное имущество продадут через аукцион.

-

Стоимость услуг юристов — 100–150 тыс. руб., если процесс затянется на год-полтора.

Банкротство — процесс, который затягивается до двух лет. При этом вы обязаны присутствовать на каждом заседании суда.

Читайте другую статью про банкротство — здесь

Реструктуризация — безопасная отсрочка платежей

Реструктуризация кредита — это пересмотр условий кредитного соглашения между банком и заемщиком. В зависимости от политики банка, заемщику предлагают варианты — приостановление выплат по кредиту до шести месяцев (кредитные каникулы) или уменьшение ежемесячного платежа.

Сокращение платежа достигается путем увеличения срока кредитования. В редких случаях кредитор пересматривает процентную ставку. Реструктуризация подходит для ипотеки, потребительских займов и автокредитов.

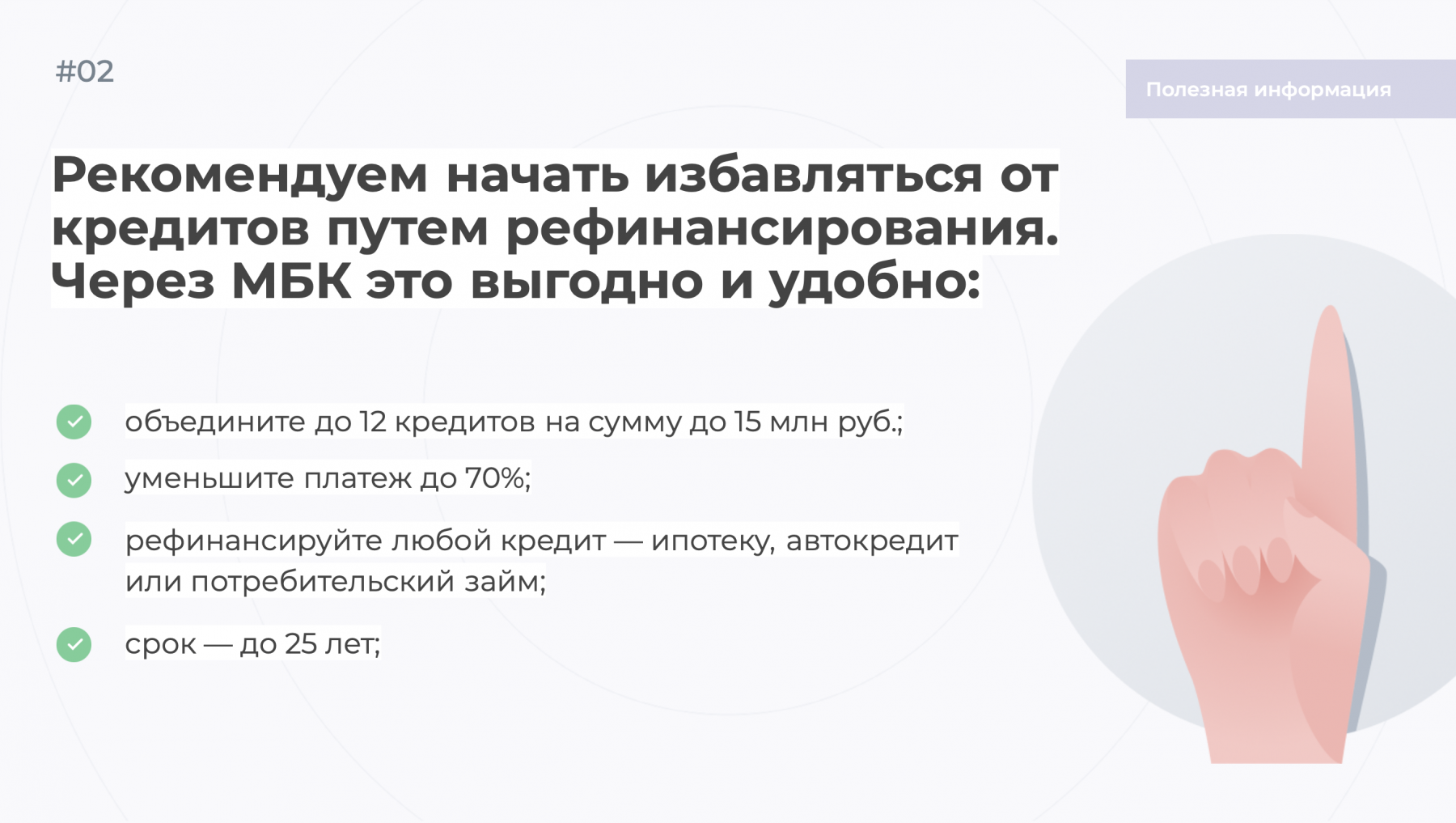

Рефинансирование — первый шаг к уменьшению долгов

Рефинансирование — это не банкротство, поэтому не стоит ждать сиюминутного избавления от долгов. Оформив рефинансирование, вы получите более выгодные условия кредитования, объедините кредиты в один и сэкономите на платежах. К примеру, с МБК экономия составляет до 70% благодаря сниженной процентной ставке.

Кому подойдет рефинансирование?

Услуга подходит заемщикам, которые оформили кредит на плохих условиях (высокая процентная ставка, короткий срок, большой платеж), а также для заемщиков с несколькими кредитами.

Особенности процедуры

Пакет документов для рефинансирования зависит от банка, в который вы обращаетесь. Некоторые банки запрашивают паспорт, второй документ, копию трудовой книжки и справку о доходах. Иногда требуют оригиналы кредитных соглашений. В МБК нужен только паспорт и второй документ, удостоверяющий личность.

Плюсы и минусы рефинансирования

Плюсы:

-

Сокращение платежа. Платеж сокращается за счет снижения процентной ставки или увеличения кредитного срока.

-

Уменьшение переплаты по кредитам. Благодаря пересмотру ставки по кредитам, переплата снижается.

-

Один кредит вместо нескольких займов. Вы вносите платеж один раз в месяц одному кредитору.

-

Любой вид кредита. Рефинансируйте потребительский займ, ипотеку или автокредит.

-

Снятие обременений с заложенного имущества. Если у вас заложен автомобиль или недвижимость, рефинансирование снимет ограничения.

Перейдем к минусам:

-

рефинансирование выгодно оформлять вначале срока действия кредита, поскольку в течение первых нескольких месяцев платеж состоит минимум на 70% из процентов.

Что выбрать?

Прежде чем принимать решение, которое повлияет на дальнейшую жизнь, взвесьте все «за» и «против». Объявить себя банкротом — никогда не поздно, но сможете ли вы полноценно жить с последствиями процедуры, когда о крупных тратах вам придется сообщать управляющему. Не забывайте, что вы не возьмете кредит в банке под хороший процент ближайшие десять лет, пока данные хранятся в БКИ.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы