Китай-город)

Китай-город)

Кредитная линия (КЛ) — услуга банка, с помощью которой клиенты берут деньги в долг в течение определенного времени — например, в течение года или шести месяцев. КЛ отличается от кредита тем, что по кредитной линии деньги выдают частями, а не сразу. Для каждого клиента условия оговариваются отдельно. Чаще такой услугой пользуются юрлица, но иногда и физлица. Услуга подойдет для финансирования бизнеса или небольших стартапов. Предположим, компании одобрили кредитную линию на 100 млн руб. в год. Это значит, что деньги разрешается брать частями, например, по 25 млн руб. в разное время, но в течение года.

Рассказали, какие бывают виды кредитных линий, и как воспользоваться услугой физ. и юрлицам.

Чем кредитная линия отличается от кредита?

Кредитная линия отличается от кредита тем, что не приходится каждый раз заключать новый кредитный договор. Один раз открыли счет и регулярно берете деньги в долг банке. Деньги разрешается брать периодами, а не брать всю сумму сразу, как при оформлении займа.

Например, если по кредитной линии у вас 4 млн руб. на год, то их можно брать частями: по 1 млн руб. каждый квартал, но обязательно получают всю сумму, иначе будет штраф. Через год не придется заключать договор, соглашение по кредитной линии продлевается автоматически. Договор заемщик вправе расторгнуть.

Банк будет начислять проценты за фактический период использования займа, в итоге снизите размер переплаты. ИП и частные компании часто открывают кредитные линии, чтобы брать деньги в долг по меньшей процентной ставке по сравнению с кредитом.

Какие бывают виды кредитных линий?

У каждого банки свои условия и виды кредитных линий, которые кредиторы предлагают клиентам. Принято выделять следующие типы.

Лимитированная. Клиент получает деньги ежемесячно. Банк заранее обговаривает с заемщиком сумму и срок займа. Лимитированную кредитную линию часто оформляют ИП, которые ежемесячно закупают товары. После того как лимит кредитной линии исчерпан, заемщик возвращает деньги с процентами.

Возобновляемая. По такой кредитной линии банк дает деньги клиенту только в том случае, когда он в них нуждается. Долг возвращаете полностью или частично. Услугой пользуются предприятия, которые берут деньги в долг на покупку материалов для производства. После изготовления и продажи продукции, компания возвращают деньги. Банк допускает по такой кредитной линии бессрочное кредитование, если компания не допускает просрочек.

Невозобновляемая. Банк дает прописанную в договоре сумму. Предположим, компания хочет приобрести дорогостоящее оборудование, но поставщика нет. Руководство заключает соглашение с банком, что берет деньги в долг в течение двух или трех месяцев. Пока банк не выделил деньги, проценты платить не нужно. Условия кредита начинают действовать после перевода денег на счет компании.

Контокорретная. Компания открывает счет в банке, в котором хранит собственные деньги. Если предприятию срочно понадобится дополнительная сумма, которой нет на счете, банк выдаст деньги в долг. При следующем поступлении на этот счет часть средств пойдет на погашение долга. Например, на счету у компании 12 млн руб., но на расширение производства нужно 13 млн руб. Банк дает недостающие 3 млн руб. в долг. Компания возвращает деньги согласно договору с процентами. Часть средств останется на счете, а другая пойдет на погашение долга.

Онкольная. Клиент открывает в банке счет и берет с него деньги на свои нужды. Предусмотрен предельный срок возврата денег, но нет конкретной даты возврата. Проценты оплачиваете только за использование денег. Такой принцип кредитной линии сопоставим с кредитной картой.

На каких условиях банки дают кредитную линию?

Условия практически ничем не отличаются от условий по потребительскому кредиту. Заемщик подтверждает свой доход, предъявляет справку с работы. Если у клиента есть перерывы в доходах, кредитную линию не откроют. Для физических лиц в банке должен быть зарплатный или расчетный счет, но лучше депозитный с суммой свыше 500 тыс. руб. Если банк посчитает, что сумма на счете маленькая, в открытии кредитной линии откажут. Клиент может оставить под залог имущество, чтобы убедить кредитора в платежеспособности.

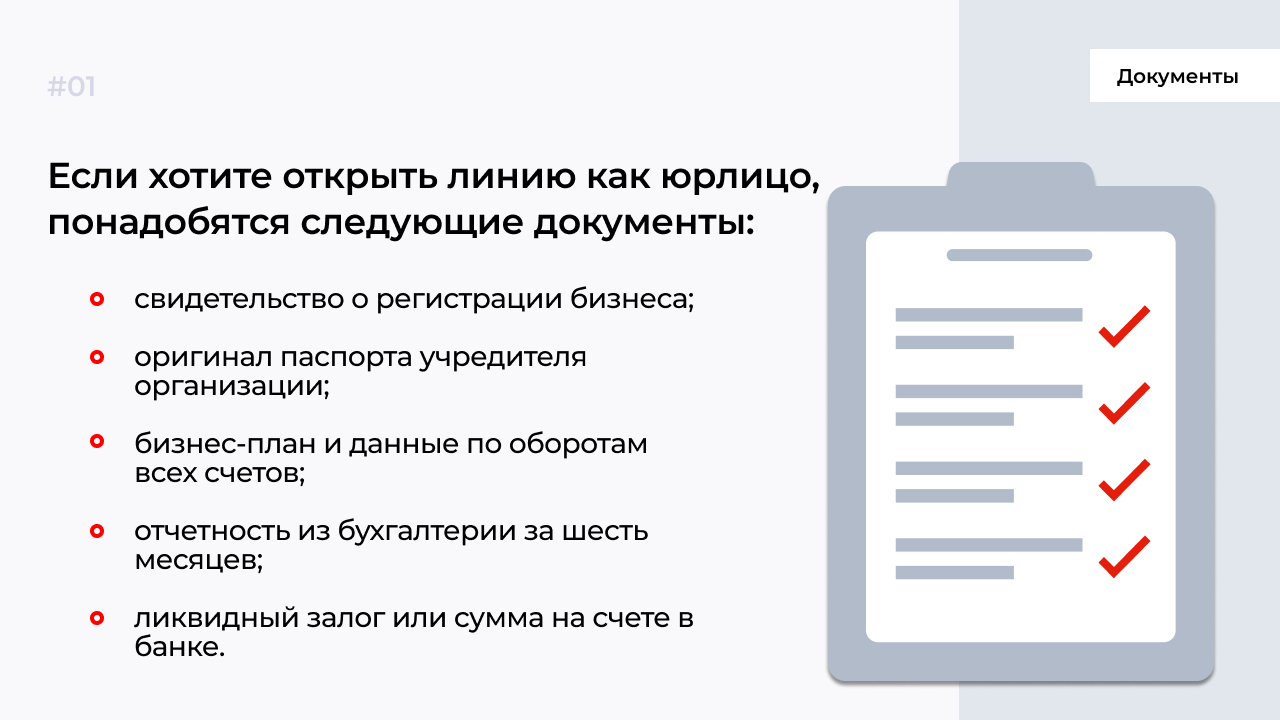

Юридические лица всегда оставляют залог. Сумма по кредитной линии для юрлиц и физлиц не может превышать размер залога.

Читайте статью «Что такое овердрафт и чем он отличается от кредита?»

Как открыть кредитную линию?

Для открытия кредитной линии обращайтесь в банк, где у вас есть счет, депозит, дебетовая или зарплатная карта.

Банк вправе запросить у руководства компаний дополнительные документы, если сомневается в платежеспособности.

Если открываете кредитную линию в качестве физического лица, обращайтесь в банк, где у вас есть карта или депозит. Заполните анкету по форме банка, укажите контактные сведения и дождитесь ответа менеджера. Из документов нужна справка с работы о зарплате, паспорт, выписка по банковскому счету.

Менеджеры запрашивают дополнительные документы: свидетельство о браке или о рождении детей. Если ранее допускали просрочки по другим займам, у вас отрицательный рейтинг или есть долги по налогам, в открытии кредитной линии откажут.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы