Китай-город)

Китай-город)

Брали кредит по одной ставке, а в договоре указана другая — ситуация, с которой часто сталкиваются заемщики. Банк не пытается вас обмануть, а, наоборот, информирует о полной стоимости кредита (ПСК). В статье рассказали, что такое ПСК и как самостоятельно ее рассчитать.

Что такое ПСК?

Оформляя кредит в банке, мы смотрим только на годовую ставку и исходя из нее рассчитываем переплату. Однако полная стоимость потребительского кредита всегда больше, т. к. помимо основного долга и банковских процентов включает сопутствующие расходы:

-

банковскую комиссию за обслуживание;

-

стоимость страховки, если она является обязательной для получения кредита или влияет на годовую ставку;

-

другие издержки в соответствии с соглашением о кредитовании и тарифам банка.

Получается, что годовой процент по кредиту, который банк анонсирует на сайте и в рекламе, — это «голая» ставка. В нагрузку к ней идут дополнительные платежи, которые увеличивают размер переплаты.

Центробанк контролирует ПСК и регулярно сообщает ее среднерыночное значение. ПСК в кредитном договоре не должна превышать его больше чем на треть. Например, для кредита на сумму до 30 тыс. руб. и сроком до года максимальная ПСК на третий квартал 2023 года — 43,828%.

1.png)

Зачем рассчитывать ПСК?

С 2008 года банки на законодательном уровне должны информировать заемщиков о ПСК. До этого кредиторы шли на хитрость — привлекали клиентов низкими процентами, а затем каждый месяц брали дополнительные 2–3% от суммы кредита в качестве комиссии.

ПСК, в отличие от процентной ставки, дает четкое представление, какую сумму придется вернуть банку. В нее входят все обязательные платежи. И если вдруг менеджер будет настаивать на подключении других услуг, например, подписки на цифровой сервис банка, от навязываемого продукта вы можете смело отказаться.

ПСК нужно знать еще и для того, чтобы выбрать самый выгодный кредитный продукт. На практике может оказаться так, что заем со ставкой 17% дешевле займа под 15%. А все потому, что второй включает обязательную страховку и услуги по оценке объекта залога.

О том, почему ставка по кредиту отличается от полной стоимости кредита подробно написали — в статье.

Как самостоятельно рассчитать ПСК?

Узнать значение полной стоимости кредита вы можете в банке. Менеджер обязан предоставить эту информацию, не утаивая никаких комиссий.

Если вы на этапе заключения договора, то внимательно изучите его. На первой странице в рамочке указана ПСК, а не годовая ставка. Еще изучите таблицу с графиком платежей — отдельный столбец содержит все комиссионные сборы.

Если есть время, попробуйте сделать расчет полной стоимости кредита самостоятельно. Банки используют сложную формулу, прописанную в законе ПСК = i x ЧБП x 100, где:

-

i — ставка в процентах;

-

ЧБП — количество базовых периодов в году.

Но для заемщиков предусмотрен ее упрощенный вариант:

ПСК = Сумма кредита + Проценты + Платежи, предусмотренные договором

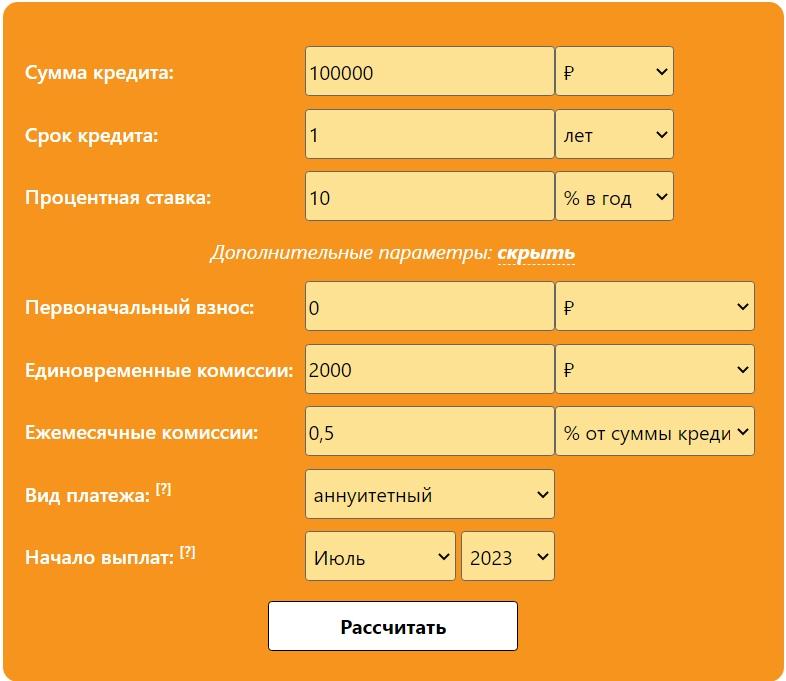

Удобно использовать кредитный калькулятор. Давайте с его помощью рассчитаем ПСК на примере. Допустим, вы решили взять в кредит 100 тыс. руб. на год. Банк сообщил, что годовая ставка составит 10% годовых. Предложение показалось выгодным. Но в кредитном договоре кредитор указал, что взимает:

-

единоразовую комиссию за обслуживание — 2 тыс. руб.;

-

ежемесячную комиссию — 0,5% от суммы кредита.

Разберем на примере калькулятора calculator-credit.ru. Вводим данные в кредитный калькулятор:

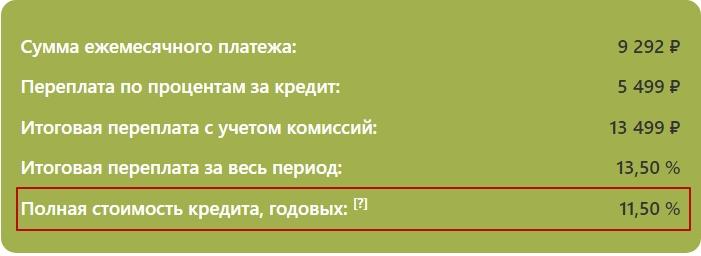

Смотрим на результаты:

Полная стоимость кредита составит 11,5%, а не 10%, как было анонсировано. 1,5% — это стоимость включенных комиссий.

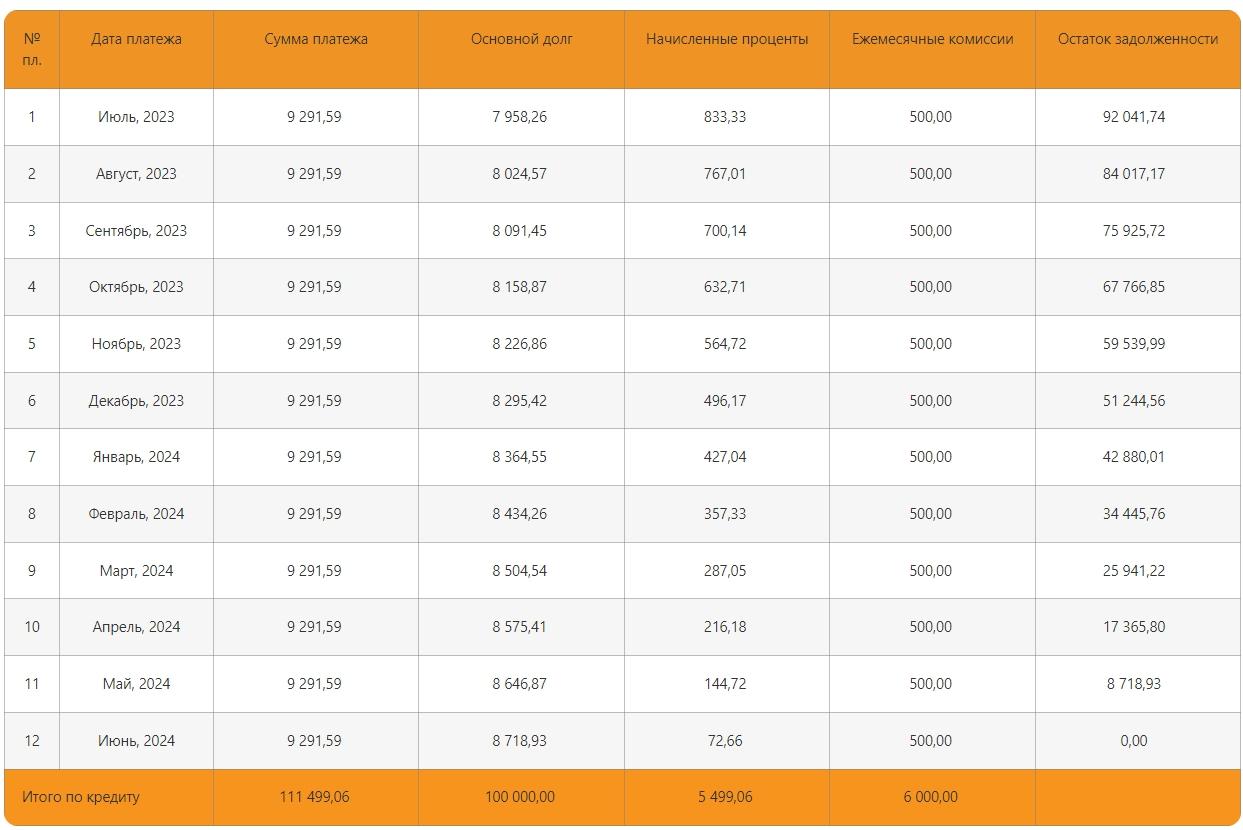

В графике платежей можно наглядно увидеть, что на комиссию вы будете отдавать ежемесячно 500 руб.

Как заплатить меньше, чем ПСК?

Если ПСК кажется высокой, снизьте ее несколькими способами:

-

Оформите страховку на более выгодных условиях в другой страховой компании, а не в той, которую предлагает банк.

-

Подключите платную опцию по уменьшению процентной ставки, например, в Альфа-Банке есть услуга «Выгодная ставка», которая снижает переплату на 5%.

-

Погасите кредит досрочно.

Может ли фактическая стоимость кредита превысить ПСК?

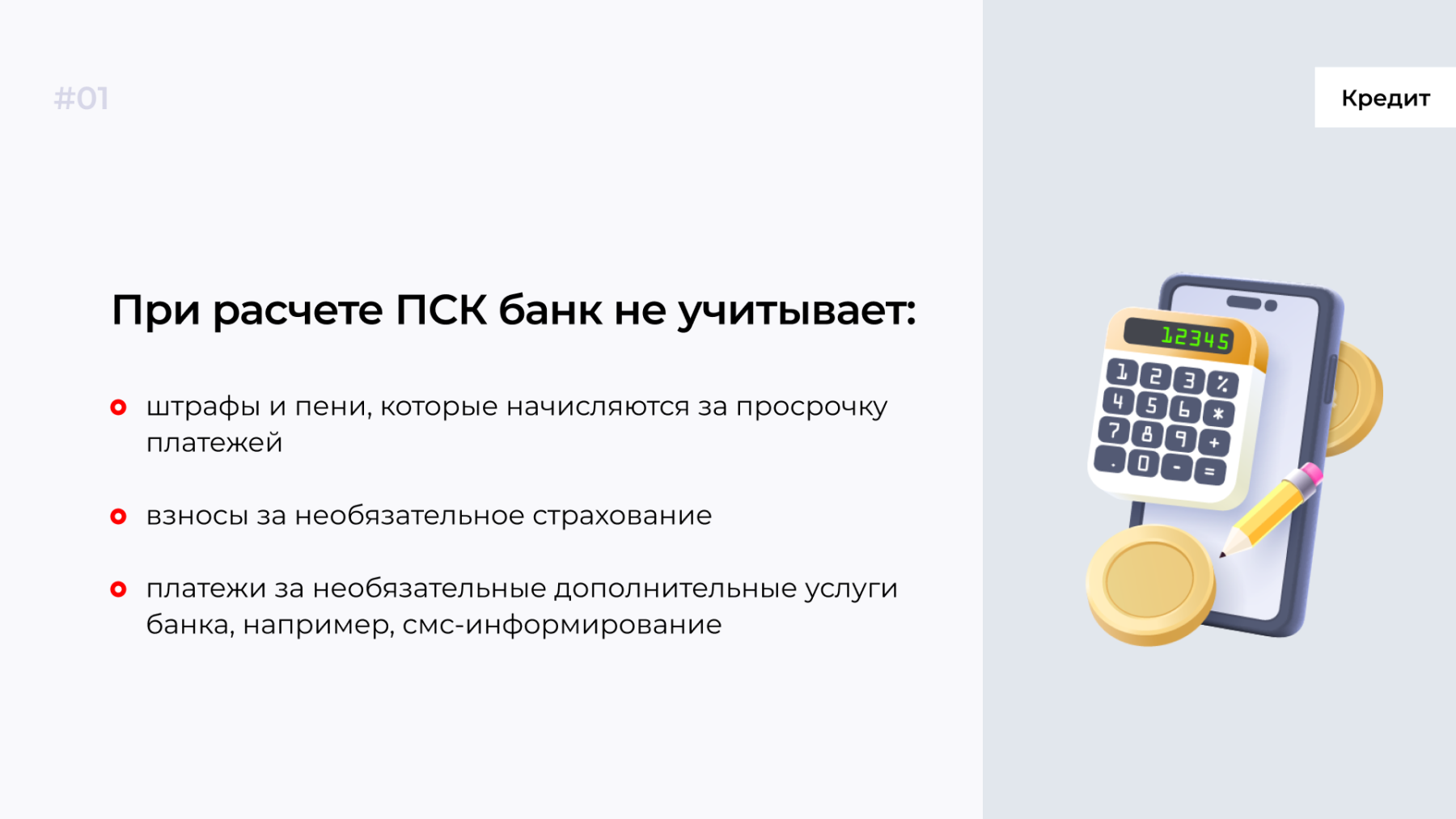

ПСК — это цифра, которая приближена к реальной стоимости кредита. Но она может быть больше — это зависит от поведения заемщика. Если вы будете допускать просрочки, то банк начислит пени и штрафы. В результате стоимость кредита вырастит и превысит ПСК. Чтобы не переплачивать ни копейки больше, соблюдайте график платежей, указанный в договоре.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы