Китай-город)

Китай-город)

Организации рассматривают доступные инструменты привлечения средств и не ограничиваются стандартными вариантами. Субординированный кредит предлагает компаниям «недорогие» деньги для развития. Рассказываем, что это, кому разрешено получать и что прописывают в договоре.

Что такое субординированный кредит

Субординированный кредит (СК) — это кредит юрлицу, который выдают под контролем центрального банка на срок от пяти лет.

Чем отличается от стандартного кредита:

-

срок — от 5 лет. Допускается заключение бессрочных соглашений;

-

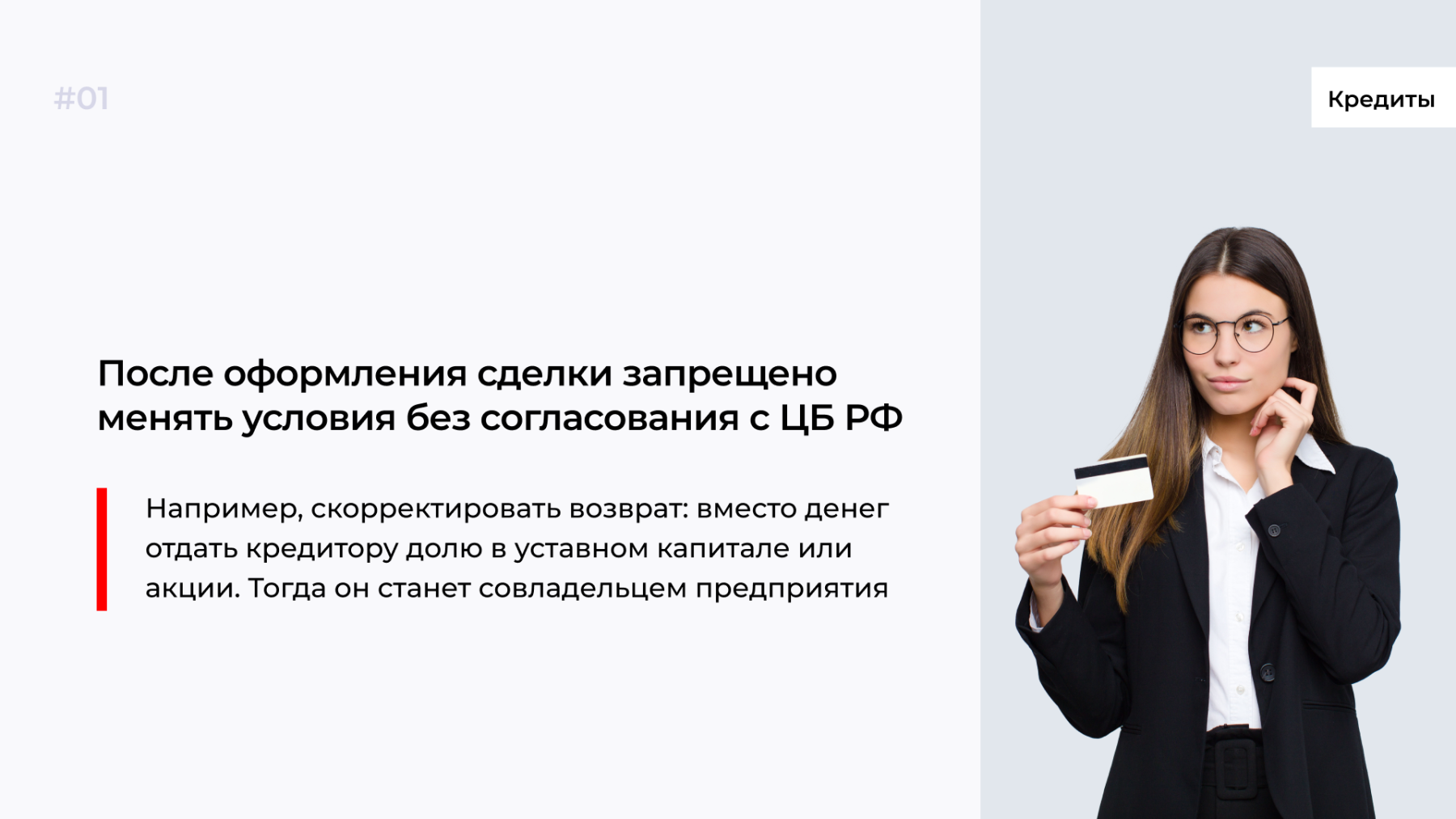

запрещен досрочный возврат — только по согласованию с ЦБ РФ;

-

нет привычных ежемесячных платежей — дебитор (заемщик) отдает деньги и проценты в конце срока;

-

договор о предоставлении субординированного кредита заключают в присутствии нотариуса;

-

процентная ставка не превышает ключевую, которую определяет Центральный банк;

-

если предприятие-заемщик банкротится, обязательства по субординированному кредиту выполняют в последнюю очередь.

Понятие СК зафиксировано в ст. 25.1 закона от 02.12.1990 г. № 395-1.

Субординированный кредит позволяет оперативно пополнить капитал для развития бизнеса или решения проблем. Например, если компания в предбанкротном состоянии, деньги от СК с минимальной ставкой направят на устранение кассовых разрывов и возобновление производства или оказания услуг.

Упрощает ситуацию отсутствие ежемесячных платежей, которые сокращают нагрузку. Однако сложности могут возникнуть по окончании договора, когда дебитор обязан разом вернуть крупную сумму. Если не получается вернуть деньги, кредитору предлагают долю в уставном капитале или акции.

Кто выдает и получает

Субординированные кредиты получают только юрлица, банки и страховые компании. Физлица и предприниматели воспользоваться займом не могут, но имеют право выступить кредиторами.

Поэтому учредитель или акционер может вложить личные средства в развитие предприятия через СК. Для такой ситуации характерно, что договор за заемщика и кредитора подписывает один и тот же человек.

Получить субординированный кредит могут не все компании. Во-первых, у предприятия не должно быть долгов по налогам и сборам. Перед оформлением договора сверяются с ИФНС и закрывают старые обязательства.

Во-вторых, не должно быть запретов на работу от ЦБ РФ или других контролирующих органов.

В-третьих, должна быть положительная динамика по ключевым показателям оценки рейтинговых агентств. Например, рост стоимости акций за последние 3–4 периода.

Под получение СК формируют фонд целевого капитала, который определяют как стоимостную оценку активов. Если величина полученных средств превысит фонд на треть и более, появится налоговое обязательство.

Заемщик должен быть готов к проверке финансового состояния и платежеспособности. Кредитор изучает отчеты, оценивает реальность и эффективность идеи организации. Дополнительно дебитор предоставляет описание бизнес-модели, план по использованию денежных средств и прогноз экономического эффекта.

СК часто использует Центральный банк, чтобы выправить положение банков. В подобных ситуациях затраты на финансирование экономически выгоднее, чем банкротство кредитной организации с тысячами действующих клиентов.

1.png)

Какие условия включают в договор

В договор субординированного займа включают пункты, которые характерны для стандартного кредита:

-

наименование и реквизиты стороны, какие лица и на основании какого документа представляют интересы;

-

контактная информация подписантов — электронная почта, номера телефонов и другие;

-

условия СК — величина, процентная ставка, срок действия или его отсутствие, дополнительные условия, которые согласовали стороны и одобрил регулятор;

-

права и обязанности сторон, ответственность за нарушение правил, установленных договором.

До заключения договора, как было сказано ранее, дебитор предъявляет кредитору полный пакет финансовой отчетности для проверки платежеспособности. Для подготовки соглашения передают копии устава и паспортов физлиц, которые подписывают документы.

В чем выгода для дебиторов и кредиторов

Выгода кредитора — в получении пассивного дохода. Инвестор вкладывает средства на длительный срок и в конце получает прибыль, которая исчисляется по ставке не более ключевой ставки ЦБ РФ.

Даже если к окончанию срока у дебитора нет денег для выполнения обязательства, кредитору предлагают альтернативу: получить акции на стоимость займа. Тогда инвестор становится совладельцем предприятия и в будущем получает дивиденды.

Выгода заемщиков — получение «недорогих» денег на срок от пяти лет. Средства направляют на расширение производства или решение экстренных проблем. В отличие от стандартного кредита, в СК нет ежемесячных платежей. Минимальная нагрузка — залог стремительного развития и достижения стратегических целей.

Плюсы и минусы

Для кредитора

Плюсы:

-

быстрое оформление, инвестирование с минимальной бюрократией;

-

высокая прибыльность за счет длительного срока кредитования;

-

возможность войти в состав собственников предприятия, что сулит получение дивидендов в будущем.

Минусы:

-

если дебитор обанкротится, обязательства по субординированному кредиту исполнят в последнюю очередь — высока вероятность, что инвестор останется без денег;

-

запрет на досрочное погашение без согласования с ЦБ РФ;

-

фиксированная ставка на период действия договора.

Для дебитора

Плюсы:

-

«недорогие» деньги на развитие бизнеса или выхода из кризиса;

-

минимальная нагрузка без ежемесячных платежей;

-

долгосрочная сделка — от пяти лет;

-

долг можно закрыть акциями предприятия.

Минусы:

-

для получения кредита готовят комплексную финансовую отчетность;

-

нельзя понизить ставку без согласования с ЦБ РФ;

-

тело кредита и проценты выплачивают в конце срока — это может негативно сказаться на стабильности предприятия.

Субординированный кредит — инструмент для юрлиц, банков и страховых компаний. Компании получают деньги под низкий процент на срок от пяти лет без ежемесячных платежей. Но для получения заемщик должен доказать состоятельность, предоставив комплексную финансовую отчетность.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы