Китай-город)

Китай-город)

Лизинг и кредит похожи лишь тем, что заемщику в обоих случаях приходится выплачивать деньги с процентами. Когда берете кредит в банке, вам выдают график платежей, вы тратите деньги по своему усмотрению. При лизинге имущество передается во временное пользование заемщику. Это имущество находится в собственности у компании и права на него заемщик получает после того, как закроет долг. Рассмотрим преимущества и недостатки обоих продуктов, и кому что больше подходит.

Особенности договора кредита и лизинга

При получении потребительского кредита заемщик тратит их по своему усмотрению. Для целевых кредитов, таких как ипотека или автокредит, обязательно целевое расходование денег. Заемщик не вправе потратить деньги на другие цели, а должны купить квартиру или автомобиль. Имущество переходит в вашу собственность, но пока не рассчитаетесь с банком, оно будет в залоге. При лизинге вы сразу получаете транспорт, оборудование или недвижимость, но оно находится в собственности лизинговой компании. И пока не расплатитесь с долгом, права на имущество вы не получаете.

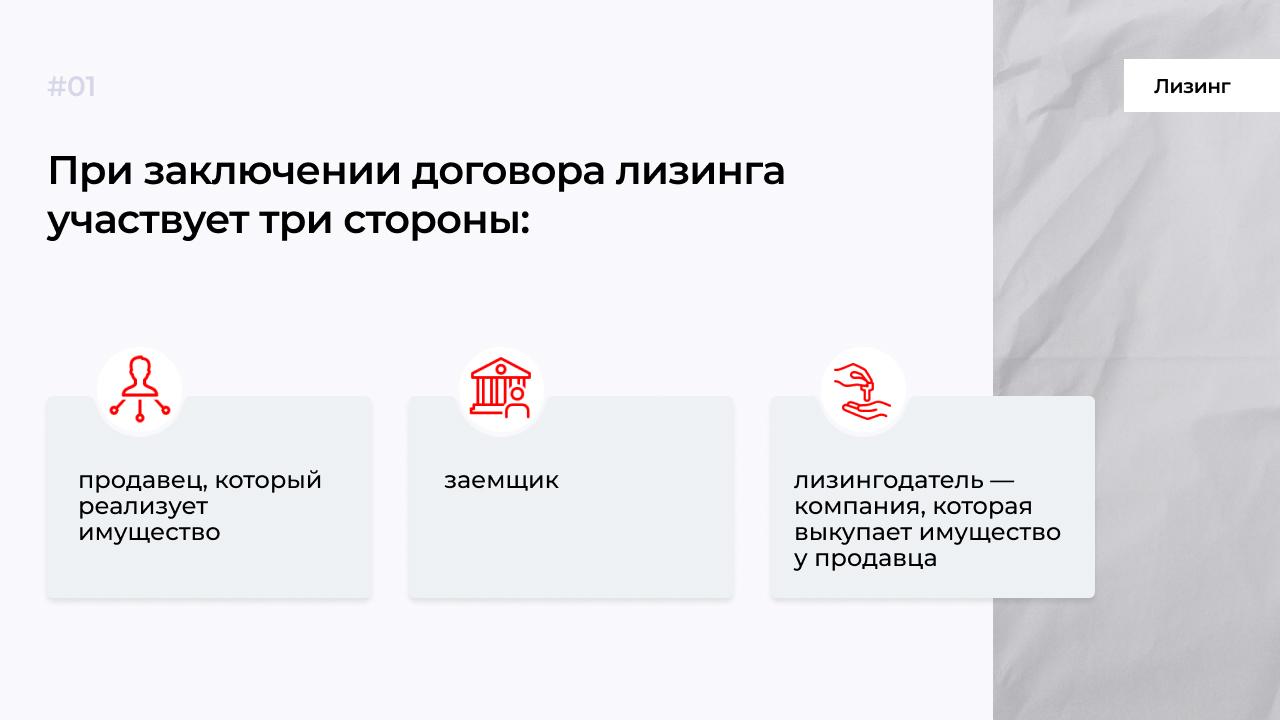

Лизинговая компания выкупает у продавца товар, который нужен заемщику и предоставляет ему в длительную аренду. Заемщик со своей стороны подписывает договор лизинга и выплачивает ежемесячно деньги вместе с процентами. После того как вся сумма выплачена, права на имущество переходят к нему.

Когда и кому выгоднее оформлять лизинг?

Главное отличие лизинга от кредита заключается в предмете передачи. Если при оформлении кредита — это деньги, то при лизинге — это конкретная собственность в долгосрочную аренду с правом выкупа. Другое отличие заключается в процентной ставке. Процент по кредиту — от 7 до 35%, а при лизинге — от 4 до 22%.

Для юрлица выгоднее оформлять лизинг, т. к. при передаче имущества или транспортного средства в аренду; он вправе зарабатывать на нем деньги, которыми и будет расплачиваться с лизинговой компанией. При оформлении кредита юрлицо тоже получает имущество в собственность, но под более высокий процент. Если минимальный процент по кредиту 7−8%, по лизингу удается оформить договор под 4%. В итоге уменьшается размер переплаты.

Лизингом часто пользуются юридические лица и закредитованные компании. Когда у компании несколько кредитов, получить новый сложно, поэтому приходится обращаться в лизинговые организации. Например, юрлицу нужно срочно купить пять новых машин для своего автопарка, но есть уже обязательства перед банком. И поэтому для решения вопроса юрлицо обращается в лизинговую компанию и временно арендует пять авто с правом последующего выкупа.

Преимущества лизинга

-

Требуется минимум документов. Для заключения сделки достаточно паспорта генерального директора компании и ИНН. Подтверждать платежеспособность не требуется. Например, по программе Газпромбанк, компания вправе купить новый авто до 6 млн руб. по двум документам.

-

Срок действия договора. Длительность договора достигает десять лет. За это время компания полностью окупит вложенные деньги в новое оборудование или автомобиль и выкупит имущество.

-

Лояльность к клиентам. Лизинговая компания практически ничем не рискует. Когда заемщик получает права на аренду имущества, фактически она находится в собственности компании. И если заемщик перестает вносить плату, компания заберет имущество себе.

-

График платежей. Вы можете продлить график платежей без штрафных санкций. Оплачивать по договору будете так, как вам удобно. Лизинговые компании учитывают сезонность бизнеса и охотно идут навстречу клиентам. А кредиты составляются шаблонно для всех клиентов, поэтому у банков нет возможности подстроиться под обстоятельства каждого заемщика.

-

Дополнительная стоимость включена в договор. Когда лизингополучатель приобретает у компании автомобиль, он находится в собственности этой компании. Поэтому за страховой полис приходится лизинговой компании. Эти платежи равномерно распределяются вместе с процентами на лизингополучателя. В итоге уменьшается финансовая нагрузка, т. к. клиент платит частями за страховку.

-

Залог не требуется. При оформлении лизинга не требуется предъявлять залог в отличие от кредита на солидные суммы.

Недостатки лизинга

-

Лизингополучатель — не собственник имущества. Если лизинговая компания обанкротится, имущество перейдет новому владельцу. В итоге лизингополучатель потеряет имущество или ТС.

-

Когда лизинг становится кредитным залогом. Лизинговая компания — собственник имущества. Если у компании финансовые проблемы, и она не в состоянии выполнять свои обязательства перед банками, лизингодатель вправе отдать переданное имущество в аренду за долги. В итоге заемщик уже будет платить банку по пересмотренному графику и другой процентной ставке. Даже лизинговый договор не защищает заемщика от таких обстоятельств.

-

Платежи по лизингу облагаются НДС. Это обстоятельство не выгодно для тех компаний, которые не оплачивают НДС. Из-за этого налога увеличиваются затраты лизингополучателя. Например, когда вы ИП и оплачиваете налоги по УСН, увеличивается финансовая нагрузка, т. к. приходится платить НДС.

Когда выгодно оформлять кредит?

Преимущества кредита

-

Имущество сразу становится собственность заемщика. Когда берете целевой или нецелевой кредит в банке, покупаете имущество, то сразу становитесь собственником. Вы вправе распоряжаться имуществом так, как хотите. Но до тех пор, пока не рассчитаетесь с долгами перед банком, это имущество находится в залоге.

-

Нет первоначального взноса. Кредиты выдают клиентам даже без первоначального взноса. Достаточно взять справку 2-НДФЛ и предъявить в банк.

-

Кредитное имущество никто не заберет, если платите по графику. Если будете вносить ежемесячные платежи по графику, недвижимость или авто никто не заберет в отличие от лизинга.

-

Проще для физлиц. Для физического лица не придется платить НДС. Удобно подбирать ставки и графики платежей.

Недостатки кредита

-

Платежи в срок. Если по лизингу клиент может спокойно увеличить срок кредитования, т. к. выросла финансовая нагрузка, то по кредиту платят вовремя. Иначе не избежать пени и штрафов.

-

Требуется подтверждение дохода. По лизингу имущество выдают сразу и не требуется подтверждать доход, а с кредитом все иначе — банк проверяет платежеспособность клиента.

-

Нужно больше документов. По лизингу достаточно ИНН и паспорта, а банк по кредиту требуется гораздо больше документов.

-

Ставка по процентам. Кредитная ставка по процентам значительно выше, чем по лизингу. Лояльные условия доступны только клиентам с положительным кредитным рейтингом.

Читайте статью «Какой кредит выгоднее взять на покупку автомобиля?»

Что оформить — лизинг или кредит?

Здесь все будет зависеть от обстоятельств и статуса. Физическому лицу проще и выгоднее оформить кредит, чем лизинг. Это связано с тем, что вы можете получить деньги, оформив нецелевой кредит, и потратить их по своему усмотрению. Если нужен новый автомобиль, лучше подберите выгодные программы автокредитования, где требуется минимальный первоначальный взнос. Если есть старый авто, сможете вообще ничего не вносить, а обменять свою машину по программе Trade-In на новое транспортное средство.

Но когда требуется купить несколько автомобилей (чаще всего это требуется компаниям), выгоднее оформлять лизинг. Директор предприятия обращается в лизинговую компанию и берет в аренду несколько ТС без залога и дополнительных сборок документации. Требуется только ИН и паспорт руководителя компании.

Кратко: чем кредит отличается от лизинга?

-

Процентная ставка по лизингу меньше, чем по кредиту. Но физлицо будет платить НДС, что увеличит сумму кредита.

-

По кредиту заемщик сразу получает имущество в собственность, которая находится в залоге. По лизингу имущество во владении лизинговой компании, пока полностью не выплатите долг.

-

Если лизинговая компания обанкротится, лизингополучателю придется вернуть имущество новому владельцу, а при кредите такого не будет.

-

Когда возникают проблемы с финансами, в лизинговой компании легко увеличить срок действия договора. При оформлении кредита так просто решить вопрос не получится. Заемщик должен убедить банк в своей неплатежеспособности, чтобы менеджеры пересмотрели график оплаты.

-

Если по лизингу заемщик перестал вносить плату, компания заберет имущество. По кредиту банк будет звонить и требовать деньги, выяснять причину неоплаченных долгов.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы