Китай-город)

Китай-город)

Не все кредиты полезны даже с предварительными расчетами. Некоторые практически всегда приводят к долговой яме.

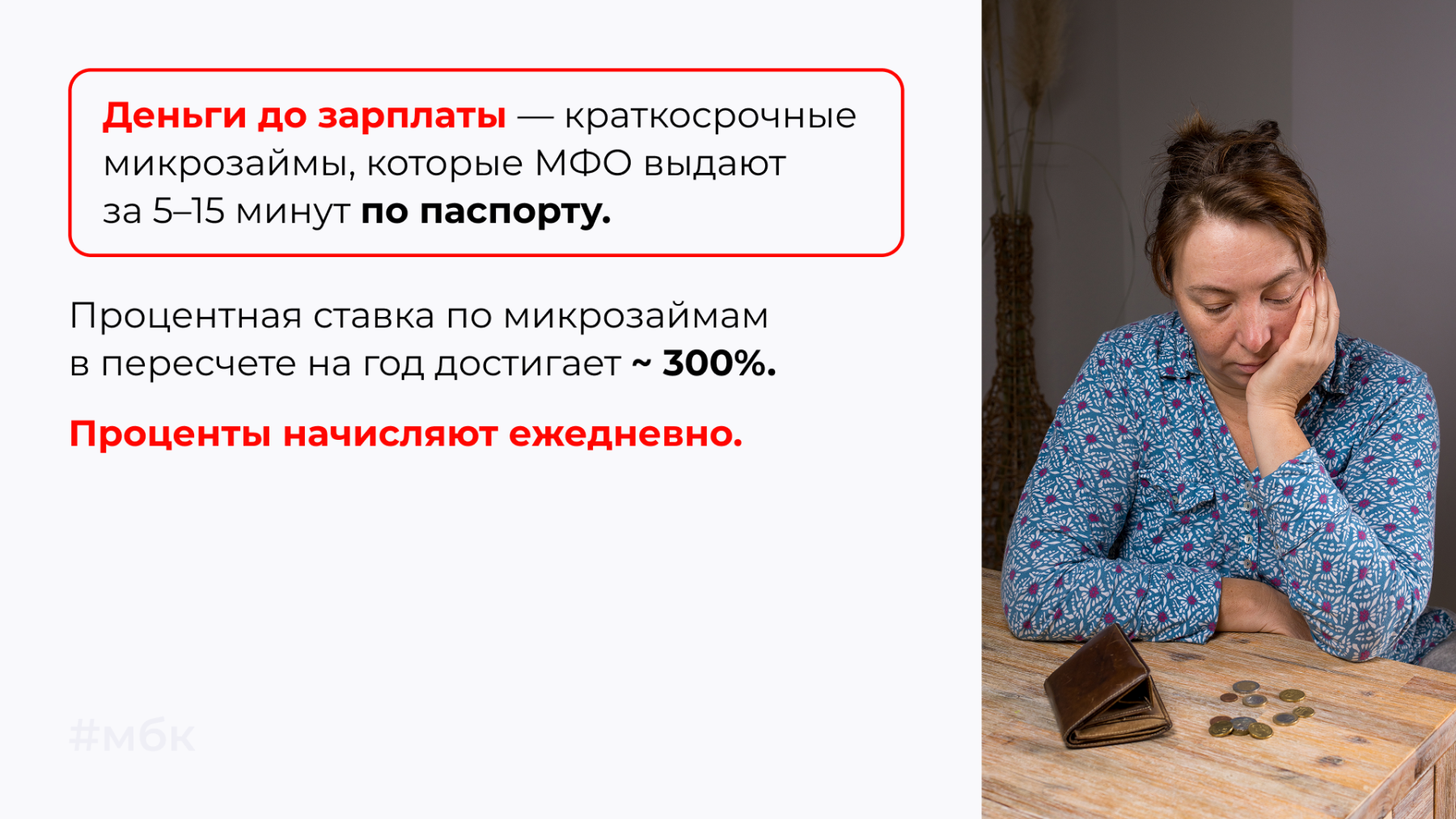

Деньги до зарплаты

Заемщики оформляют такие займы без финансового резерва и на короткий срок. Задержка зарплаты или непредвиденные расходы приводят к невозможности вовремя погасить долг.

При просрочке МФО начисляют штрафы и пени, из-за которых сумма долга растет быстрее основного долга.

Если столкнулись с проблемами, выберите рефинансирование микрозаймов онлайн без отказа.

Кредит в магазине

Кредит в магазине оформляют на кассе при покупке техники, мебели и других товаров. Заем оформляет банк-партнер магазина по договору сотрудничества.

Процентные ставки по таким кредитам относятся к числу самых высоких в потребительском сегменте. Даже при небольшой сумме переплата за товар возрастает на 10–30%.

В договор часто включают страховки, сервисные пакеты и комиссии. Покупатель может их не заметить при оформлении, из-за чего увеличиваются ежемесячный платеж и общая сумма долга.

Микрозайм под залог имущества

МФО выдают микрозаймы под залог квартиры, дома или другого ценного имущества.

При снижении доходов и просрочках кредитор обращает взыскание на заложенное имущество. Заемщик теряет жилье или другой актив из-за краткосрочных финансовых трудностей.

Процентные ставки по таким микрозаймам остаются высокими даже при наличии залога. Проценты начисляют ежедневно, из-за чего долг быстро увеличивается. Дополнительно заемщик оплачивает страхование залога и независимую оценку имущества.

Потребительский кредит вместо ипотеки

Процентные ставки по потребительским кредитам выше ипотечных. При одинаковой сумме займа разница в ставках приводит к переплате в сотни тысяч рублей.

Срок потребительского кредита короче ипотечного. Из-за этого ежемесячный платеж сильно нагружает семейный бюджет. В результате в сложные моменты заемщикам не хватает средств, чтобы выполнять обязательства.

По потребительскому кредиту не применяют налоговый вычет. При ипотеке заемщик возвращает часть уплаченных процентов через НДФЛ.

Ипотека на минимальный срок

Заемщики со стабильным доходом часто оформляют ипотеку на 7–8 лет, чтобы быстрее погасить кредит и снизить переплату по процентам.

Короткий срок приводит к высокому ежемесячному платежу. Проблема с доходами приводит к просрочкам. Болезнь, увольнение, задержка зарплаты или внеплановые расходы создают дефицит средств на ипотеку и повседневные траты.

С такой ипотекой сложно накапливать финансовую подушку. Все свободные деньги уходят на выплаты банку, не остается резерва на непредвиденные расходы.

Кредит на инвестиции

Кредит на инвестиции строят на идее разницы ставок: заем оформляют под одну ставку и вкладывают деньги под более высокий процент.

Но инвестиции не дают гарантированного результата, особенно на дистанции 3–12 месяцев. Рынки колеблются, активы могут долго не расти или снижаться в цене.

При этом проценты по кредиту начисляют каждый месяц независимо от доходности вложений — даже при убытках.

О том, как вылезти из долгов по микрозаймам, читайте здесь.

При падении стоимости активов заемщик остается с обязательствами перед банком и уменьшенным капиталом. Это увеличивает финансовое давление и толкает на необдуманные решения.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы