Китай-город)

Китай-город)

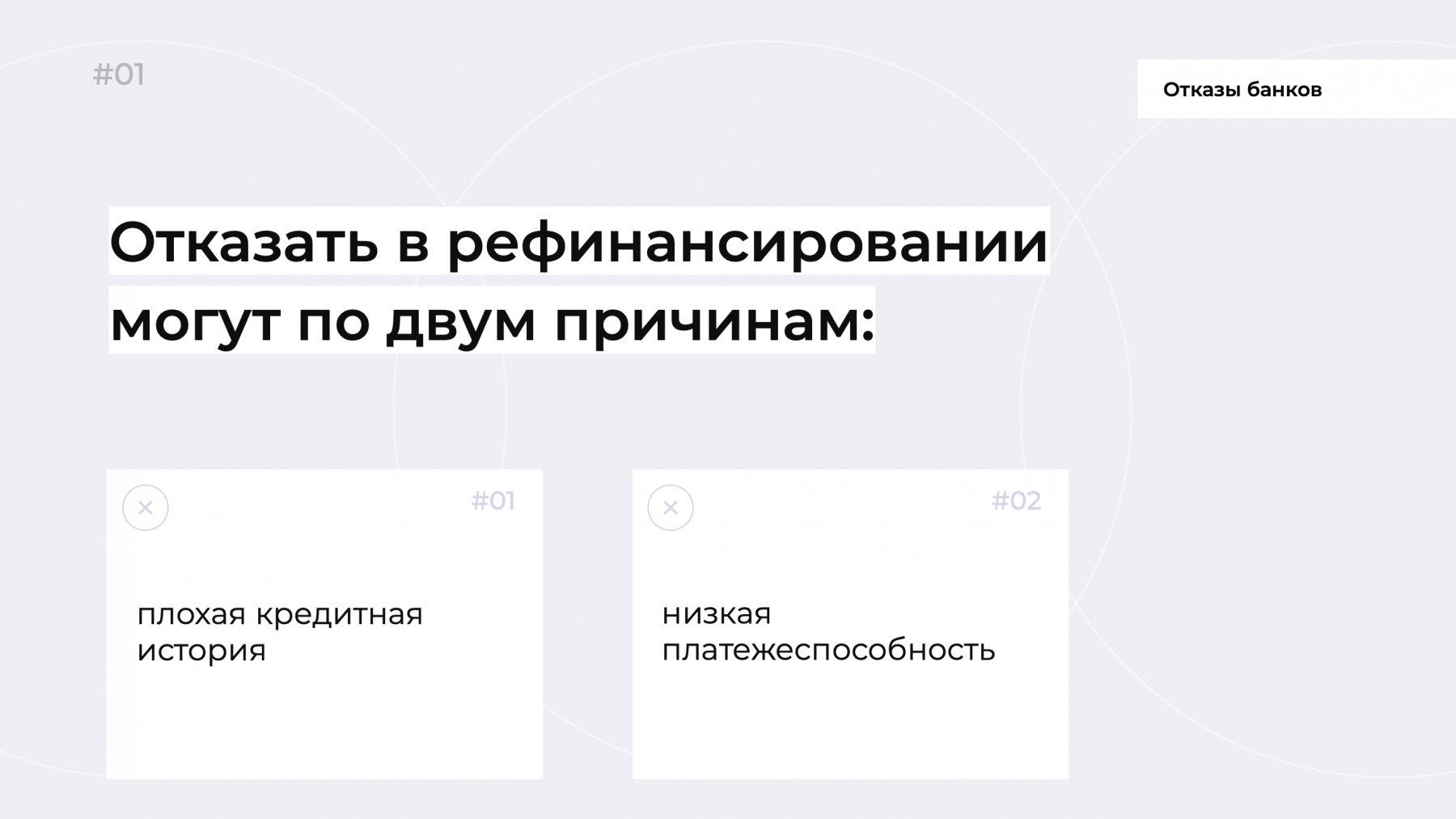

Чтобы снизить бремя долгов, заемщики идут в банки и просят о рефинансировании кредитов. Но иногда банки отказывают.

В чем причина отказов? Подробно рассказываю в статье.

Когда рефинансируют кредиты?

Берешь кредит, а потом вдруг — увольнение, болезнь, кризис! Не знаешь, чем платить кредит, да еще и с процентами, которые превышают проценты в новых предложениях.

Банки не обязаны снижать проценты по старым и новым кредитам, даже если ЦБ РФ снизит ключевую ставку. Не ждите, что банк в один день вдруг уменьшит процентную ставку по старым выданным кредитам.

Снизить долговую нагрузку можно только через рефинансирование. При рефинансировании погашаете «старый» кредит за счет «нового». Меняются условия:

-

меньше процентная ставка;

-

больше срок погашения;

-

меньше ежемесячный платеж.

Если отказали в рефинансировании в одном банке, обращайтесь в другой.

Почему банки неохотно рефинансируют?

Банки, в которых брали кредит, часто отказывают в рефинансировании. Даже если не было просрочек, а ставки по кредитам снизились.

Логика банка: раз платите на старых условиях, значит, можете платить и дальше. Банки не хотят терять прибыль.

Испорченная кредитная история

Кредитная история появилась 30 декабря 2004 года. До этого банки звонили на работу и спрашивали о надежности и платежеспособности клиента.

Кредитная история хранится в электронном виде. Из КИ банк узнаёт, к кому вы обращались за кредитами, на какие суммы, и были ли просрочки.

Информацию в кредитную историю вносят не только банки, но и МФО, потребительские кооперативы, операторы сотовой связи, судебные приставы (сведения по просрочкам за коммунальные услуги и алиментам).

Банк анализирует КИ и оценивает возможного заемщика. Не платили раньше в другом банке — есть риск, что не будете и сейчас.

Что плохо влияет на кредитную историю?

Просрочки

В кредитную историю попадают сведения о просрочках даже за один-два дня.

За годы выплат кредита иногда накапливаются незначительные просрочки.

Если несколько кредитов — можно перепутать даты платежа. Или внести деньги впритык, в праздничный или выходной день, а деньги поступят в банк позднее.

Мы уже писали про то, какие виды просрочек портят кредитную историю. Статью можно прочитать здесь.

Кредитная нагрузка

Банк рискует, когда вы хотите взять кредит, имея несколько других. С новым кредитом будет сложнее выплачивать всю сумму.

Банки оценивают платежеспособность — сопоставляют кредиты и размер доходов.

Много обращений за кредитами

Если банк видит, что вы обращались за кредитами в другие банки, которые отказали, он насторожится. «Возможно, у него слишком тяжелое финансовое положение, раз он мечется, или банкам известно о нем что-то плохое», — подумают менеджеры.

Не стоит отправлять по 10−30 заявок в разные банки, если у вас испорчена кредитная история. Каждая неодобренная заявка зафиксируется в КИ как отказ очередного банка.

Подробно о том, что портит кредитную историю и приводит к отказу, читайте в статье «Как исправить испорченную кредитную историю».

Бывает такое, что от имени человека в банки обращаются продавцы бытовой техники и салонов сотовой связи. Заемщик даже не в курсе сколько раз и в какие банки подавали заявки, но все эти обращения сохраняются в КИ.

Частая смена данных

В кредитной истории содержатся ваши личные данные: реквизиты паспорта, адрес, телефоны. Все изменения вносятся в базу. Банк откажет, если заметит, что меняете личные данные слишком часто — например, номер телефона или место жительства.

Не меняйте сим-карты, чтобы скрыться от банка. Когда банк рассматривает заявку, он обращает на это внимание. Менеджеры подумают: «А вдруг возникнут проблемы, а он будет недоступен — не станем связываться».

Займы в МФО

Некоторые банки настороженно относятся к клиентам, у которых есть займы в микрофинансовых организациях. В МФО высокие проценты и банки рассуждают так: «Наверное, он не умеет считать деньги, или же другие банки ему отказывали». Даже если кредит в МФО погасили исправно, взять кредит в банке будет непросто.

Мелкие долги

Вы можете даже не догадываться, перед кем и какие долги у вас образовались. Это может быть задолженность по сим-карте, которой давно не пользуетесь.

Другой пример: взяли у провайдера в аренду модем, а при переезде на новую квартиру забыли его вернуть.

Мелкие долги тоже портят кредитную историю.

Ошибки в кредитной истории

Вы можете исправно платить кредиты, у вас может быть высокая зарплата, но в рефинансировании откажут из-за ошибки, которая вкралась в КИ.

В бюро кредитных историй поступает информация из разных банков и ошибки в КИ — дело нередкое.

Ошибки часто возникают:

-

По техническим причинам. Например, информация не зафиксировалась из-за сбоя в программе.

-

Банк не успел внести информацию. Закроете кредит, но сведения об этом поступят в КИ не сразу. По закону банки обязаны вносить информацию в кредитную историю в течение пяти рабочих дней со дня совершения действий с вашей стороны (п. 5 ст. 5 закона «О кредитных историях»). Но на практике этот срок растягивается до месяца.

-

Ошибки менеджеров банка. Когда при вводе данных ошибаются в номерах документов. На клиента неспециально вешают кредит другого заемщика.

Часто бывает так, что заемщик обращается за кредитом, а потом не хочет его брать. В кредитной истории будет стоять «отказано». Подобных отказов в КИ набирается немало.

Случается так: обратились в банк за рефинансированием, в заявлении указали, что у вас один действующий кредит, а в кредитной истории числятся два кредита. Банк посчитает, что вы предоставили недостоверные сведения.

Банки не проверяют достоверность информации в КИ. Они ей доверяют.

Критерии на платежеспособность

В «новом» банке проверят не только кредитную историю, но и попросят документы, чтобы проверить по базе платежеспособность.

У каждого банка свои критерии оценки платежеспособности клиентов.

На получение рефинансирования в банках влияют:

-

Пол заемщика. В глазах отдельных банков женщины исполняют обязательства чаще мужчин. С другой стороны, женщина может уйти в декрет, а мужчина будет строить карьеру.

-

Возраст. Молодым людям получить кредиты легче, чем пожилым, даже если пенсия последних превышает заработки молодежи.

-

Семейное положение. Если за кредитом обращается семья, супруги автоматически становятся созаемщиками и отвечать перед банком будут вместе.

-

Образование, профессия. Банк оценивает востребованность профессии заемщика. Сможет ли быстро найти работу, если потеряет?

-

География. Предложений о работе в столице больше, чем в других регионах; да и зарплаты выше. Это повлияет на решение банка.

На практике часто возникают проблемы с подтверждением материального положения и залогом.

Материальное положение

Чем выше зарплата, тем больше шансов получить кредит с меньшей ставкой. Некоторые банки не требуют документов о доходах. Предоставьте доказательства, которые подтвердят вашу платежеспособность.

Например, открыли счет, через который банк отслеживает поступления. Но другие платежи не связаны с «основным» счетом. Подтвердите последние документально и покажите банку.

Иногда банки проверяют, где и кем работает заемщик, связываются с руководством, уточняют, не грозит ли сокращение. Некоторые банки ставят ограничение в виде стажа работы — например, не менее трех месяцев на последнем месте работы.

Большинство банков откажут в рефинансировании, если нет постоянного дохода. Откажут и в том случае, если дадите банку недостоверную информацию: несуществующие телефонные номера или фиктивный адрес компании.

Предмет залога

Если выплачиваете ипотеку или кредит, обеспеченный залогом недвижимости, «новый» банк будет проверять на право собственности.

Банк потребует провести оценку квартиры. Иногда банк не устраивает отчет оценщика, даже если банк сам предложил его.

Стоимости недвижимости может не хватить для рефинансирования кредита.

Ошибки после отказов

Распространенные ошибки, которые допускают заемщики после отказов:

-

Обращение во все банки. Только усугубите ситуацию, ведь отказы фиксируются в кредитной истории. Новый банк видит отказы других банков и тоже отказывает.

-

Проблема разрешится сама. Это не так, по кредиту будут начислять проценты, долг перед банком только вырастет.

-

Новые кредиты. Чаще берут в МФО на невыгодных условиях, с высокими процентами. Когда платить нечем, такие кредиты только загонят в долговую яму.

-

Игнорирование банка. Если не будете выходить на связь, попадете в список ненадежных заемщиков.

-

Обращение в сомнительные конторы. Это рекламные уловки вроде: «Спишем все долги», «Остановим начисление процентов». За такими предложениями стоят мошенники, которые получают деньги и исчезают.

Банки устанавливают разные критерии оценки заемщика, которые не разглашаются. МБК известны критерии, требования разных банков.

Повышайте финансовую грамотность вместе с нами. Подписывайтесь на рассылку статей.

{kind=link}

Комментарии

3В Сбербанке и других крупных банках вроде нет задержек.

Долги — больная для меня тема. Ставку можно понизить, главное не заплатить больше, чем в старом банке.

Только что отказали в зарплатном банке( Причину не сказали, работаю официально, просрочек не допускал. В чем может быть причина?

Оцените материал

Ваша оценка помогает

улучшать материалы