Китай-город)

Китай-город)

По статистике Минэкономразвития, на момент написания статьи, более 50% работающих россиян имеют кредиты или кредитные карты. При этом Объединенное кредитное бюро говорит, что около 8 млн человек из этого количества испытывает трудности с выплатами — проблемы возникают у каждого шестого заемщика.

Выяснила, что влияет на получение кредитов, совершение необдуманных покупок, и как этого избежать. Привела решения, если вы уже взяли несколько кредитов, которые сложно платить.

Психологические причины попадания в кредитные долги

Иногда сложно рассчитать собственные силы, чтобы не влезть в долги, которые потом будет трудно вернуть. На это влияют наши повседневные привычки и психологические состояния. Среди них:

-

Неумение распоряжаться деньгами. Это происходит, если мы выросли либо в слишком состоятельной, либо в недостаточно обеспеченной семье, где не было примера корректного обращения с деньгами.

-

Вера в чудо. Мы надеемся на то, что любая трудность будет разрешима, в том числе финансовая. Срабатывает принцип «авось как-нибудь разберемся», но этого не происходит. Такая «вера» заставляет нас совершать необдуманные, опрометчивые, импульсивные поступки — например, брать ненужные или чрезмерно большие кредиты.

-

Инфантильность. Когда возникает эгоистичное и детское желание получить что-то здесь и сейчас. Очень часто это импульсивные покупки.

-

Низкий уровень финансовой грамотности — заемщики не изучают договоры или пытаются помогать кому-либо, не разобравшись в собственных рисках и не обеспечив себе должный уровень безопасности.

-

Сложная материальная ситуация, которая не оставляет иного выхода, кроме как попытаться решить трудности через займы.

Кредитные карты выдаются любому человеку старше 18 лет. Для них не нужны ни справки о доходах, ни даже официальное трудоустройство: одобряют практически сразу, через интернет, что делает их доступными.

Деньги, которые так легко получить без отказа, очень привлекательны. Это создает ложное ощущение, будто их можно бездумно тратить.

Читайте статью «Почему банки отказывают в рефинансировании?», где мы рассказали о критериях оценки заемщиков в банках.

Основные ошибки, из-за которых возникает долговая яма

Многочисленные кредиты, долги родным, друзьям и знакомым — это результат попадания в ловушки. Чаще встречаются следующие сценарии:

-

Кредит для другого человека. Аналогичная ситуация — выступление в качестве поручителя по крупному займу, например, по ипотеке. Должник отказывается платить, и бремя ответственности ложится полностью на поручителя.

-

Невнимательное читаем договор. Это позволяет банкам навязывать дополнительные платные услуги, установить большие штрафы за просрочку или сложные условия платежей, завысить процентную ставку.

-

Уловки мошенников. Люди часто берут непосильные кредиты, желая приобрести что-либо или вложить средства в «стопроцентную схему заработка». В итоге деньги исчезают, а вот долги остаются.

-

Неумело обращаемся с деньгами и пытаемся решить проблемы с долгами новыми кредитами, которые пойдут на отдачу старых займов.

Просрочки по кредитам и плохая кредитная история

У кредитной зависимости есть неприятные последствия, например:

-

Ухудшается кредитная история. Вам будет сложнее получить новую ссуду, даже если она будет действительно необходима. Выправить такую кредитную историю проблематично, что вынудит обратиться, например, в микрофинансовые организации с крайне невыгодными условиями.

-

Долг будут взыскивать в судебном порядке или с помощью коллекторских агентств.

-

Риск потерять имущество, если оно находится в залоге у банка. Но для этого нужны серьезные потери и просрочки, поскольку банку выгодно, чтобы заемщик долго не выплачивал долг. Для банка это возможность применить штрафные санкции. Если невыплата становится рискованной, банки обращаются в суд.

-

Штрафы, пеня за просрочку платежей.

-

Ухудшение качества жизни, поскольку основной доход уходит на погашение кредитов.

Испортили кредитную историю просрочками? Читайте статью «Как исправить испорченную кредитную историю».

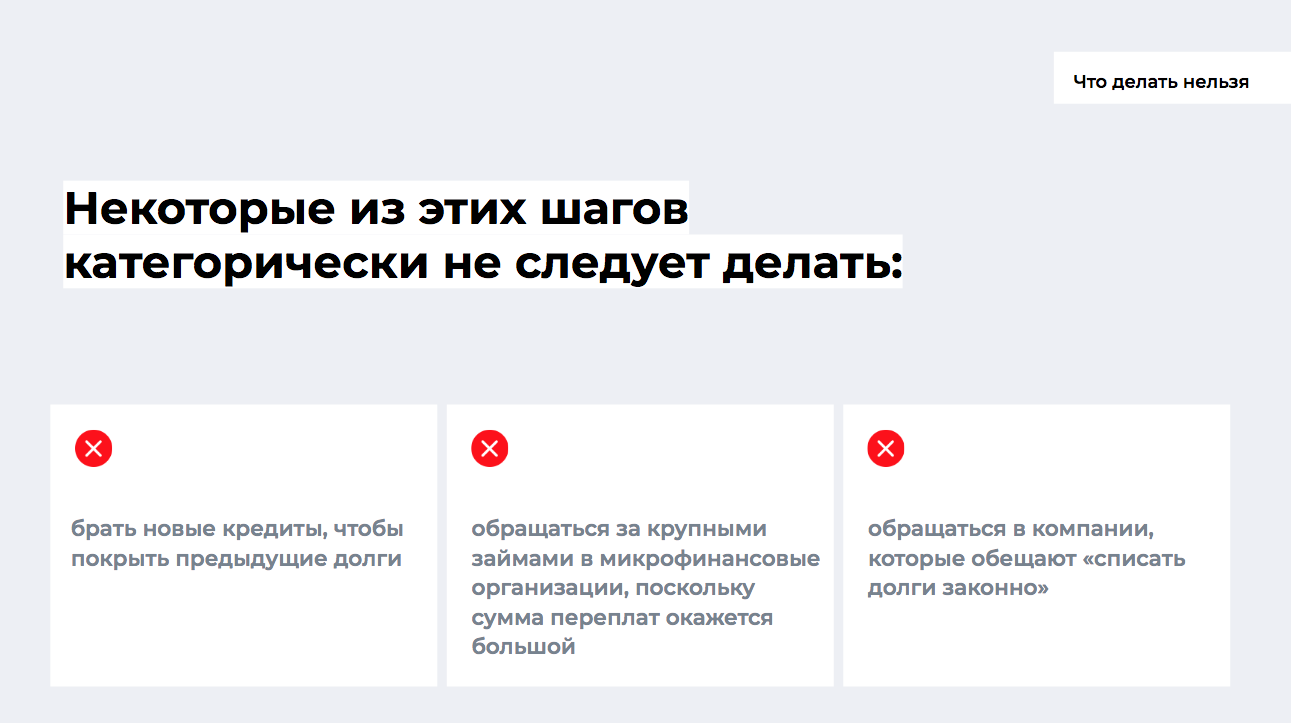

Как не следует разбираться с долгами по ипотеке и потребительским кредитам?

Когда растут долги, с которыми тяжело рассчитаться, мы порой идем на рискованные шаги, чтобы упростить возврат долга.

Как не влезть в непосильные долги?

Следуйте простым правилам:

-

Учитесь рационально тратить деньги.

-

Не берите в долг больше, чем можно отдать — в особенности это касается кредитных карт.

-

Не совершайте импульсивных покупок.

-

Тщательно рассчитывайте финансовую нагрузку и следуйте принципу «на выплату кредитов и рассрочек должно уходить не больше 30% суммарного дохода семьи». В случае с ипотекой эта доля может увеличиться, но она не должна составлять более 40−45%.

-

Откажитесь от азартных привычек и зависимостей — например, от игр в лотерею, ставок на спорт, казино и т. п.

-

Внимательно изучайте условия договора, рассчитывайте процент переплат, уточняйте, нет ли в договоре вписанных дополнительных услуг.

Финансовая грамотность и решения на «холодную голову» — два принципа, которые помогают избежать крупных долгов по кредитам в 90% случаев.

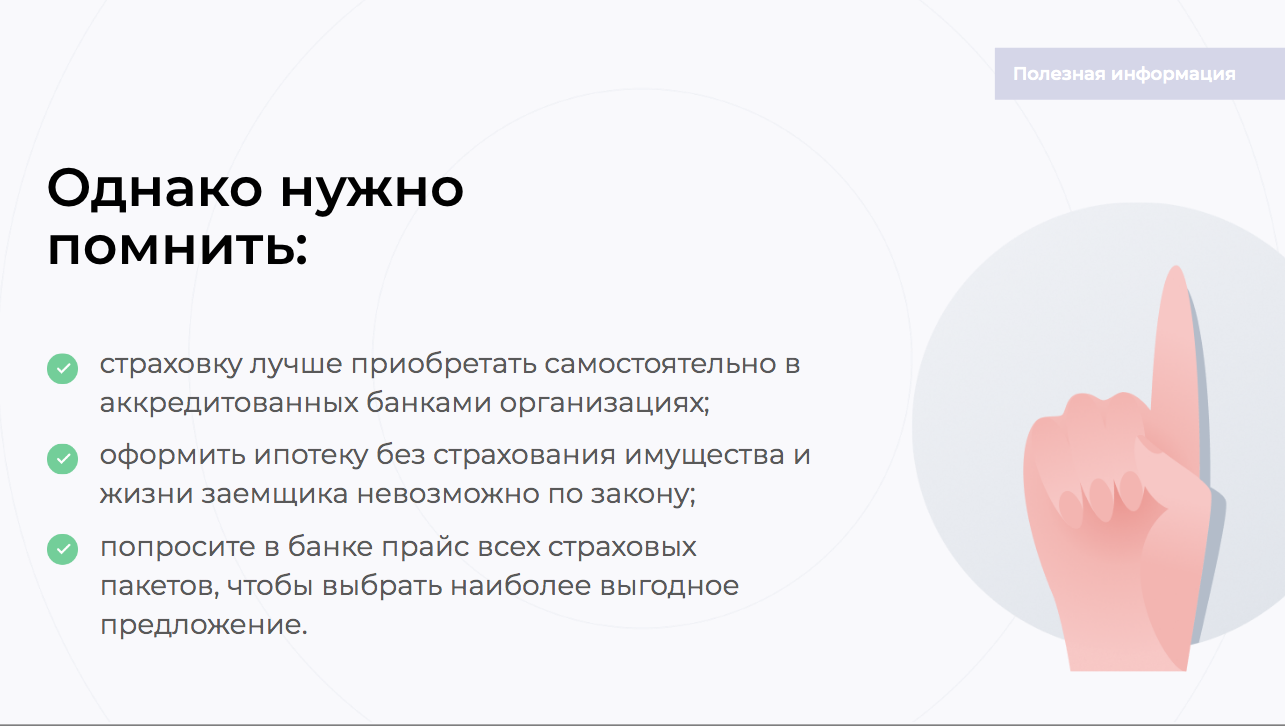

Страховка: способ снизить риски или увеличить ежемесячные платежи?

Страховка от банков — например, страхование жизни, здоровья, страхование от потери источника доходов, может уменьшить риски оказаться неплатежеспособным.

Банки могут поставить условие — для одобрения потребительного кредита нужно будет оформить дополнительную страховку. Вам откажут в заявке на заем, если не приобретете полис. Поэтому нередко при потребительском кредитовании страховку навязывают, чтобы увеличить ежемесячную финансовую нагрузку.

Законные способы списания или уменьшения долгов

Законных способов списания или уменьшения долгов не много. Для этого потребуется хороший юрист, который поможет уменьшить или отменить пени/штрафы за просрочку.

Решения, которые могут помочь:

-

Кредитные каникулы: отсрочка платежей без штрафных санкций. Обычно во время каникул выплачиваются только проценты по кредиту, а не тело долга.

-

Реструктуризация долга — увеличение сроков выплаты по кредиту.

-

Продажа собственного имущества в счет погашения долгов.

-

Рефинансирование.

Читайте статью «Как получить большую сумму кредита с маленькой зарплатой».

Рефинансирование: безопасное уменьшение долговой нагрузки

Рефинансирование — это перекредитование. Это фактически второй кредит в другом банке, который идет на отдачу первого. Но при рефинансировании предлагается сниженная ставка, размер переплаты по кредиту уменьшается — на чем иногда можно сэкономить значительные суммы.

Основные преимущества этого решения:

-

уменьшатся выплаты по кредиту и ежемесячная финансовая нагрузка;

-

получите выгодные условия взаимодействия с банком;

-

легко оформить и получить;

-

сравнительно небольшие дополнительные затраты — например, часто при рефинансировании ипотеки необходимо заново оценить объект недвижимости, сделать страховку и т. д.;

-

короткие сроки рассмотрения;

-

обилие предложений на рынке — можно подобрать наиболее удачное решение;

-

льготные программы рефинансирования для отдельных категорий населения — например, молодых семей.

Рефинансировать можно как один кредит или ипотеку, так и несколько, даже если они будут в разных банках. Часто в банках действует ограничение: рефинансировать заем можно не чаще, чем один раз за весь период его выплаты, или, как в случае с ипотекой — раз в полгода.

Если вы оказались в ситуации, когда отдавать кредит стало тяжело, и хочется уменьшить ежемесячные платежи — воспользуйтесь рефинансированием в МБК. Проконсультируем бесплатно. Подберем банковский продукт, который позволит выгодно рефинансировать один или несколько кредитов, в том числе ипотечный займ.

Подписывайтесь на рассылку статей, и получайте уведомления о новых статях на почту или в мессенджер.

{kind=link}

Комментарии

3Люди влезают в долги, потому что банки рекламируют свои услуги, вот недавно Сбер перешел в продовольственную сферу, теперь продает и продукты. Часто в рекламе обещают одно, и в договоре оказывается другое. А если человек еще нервничает или пожилой — просто не смотрит на все детали договора. Но конечно потребительство зависит от нас.

Это не только Сбер, все коммерциализируется. Все хотят все контролировать, быть частью большой экономики. Никуда от этого не денешься, остается только быть финансово грамотным и использовать все возможности.

Спасибо!

Оцените материал

Ваша оценка помогает

улучшать материалы