Китай-город)

Китай-город)

Банки начали точнее считать среднемесячный платеж заемщиков. С октября 2025 г. к нему добавляют комиссии, страховки и другие обязательные платежи. Из-за этого у многих клиентов вырастет долговая нагрузка, что усложнит получение новых кредитов. Разбираемся, как это повлияет на заемщиков.

Что такое «среднемесячный платеж» и зачем он нужен

Банки и БКИ смотрят на СП, чтобы оценить, какую часть доходов заемщик тратит на обслуживание обязательств. Если показатель высокий по сравнению с заработком, кредитная организация откажет в новом кредите или предложит меньшую сумму. БКИ собирают данные о СП, чтобы банки видели полную картину долгов заемщика.

Читайте также: «Кредитная история: что это, зачем

нужна и как проверить?»

До октября 2025 г. формула ВСП включала только минимальный обязательный платеж и проценты. Комиссии и дополнительные услуги не учитывались.

Например, кредит на 120 000 ₽ сроком на 24 месяца под 12% годовых: минимальный ежемесячный платеж — 5 000 ₽, проценты — 1 000 ₽. СП — 6 000 ₽ в месяц, хотя фактические расходы могли быть выше из-за дополнительных платежей.

Такой подход упрощал расчет, но не отражал реальную нагрузку. Если в договоре были страховые или другие обязательные платежи, они не попадали в формулу, и СП выглядел ниже фактических расходов.

Что изменилось с 1 октября 2025 года

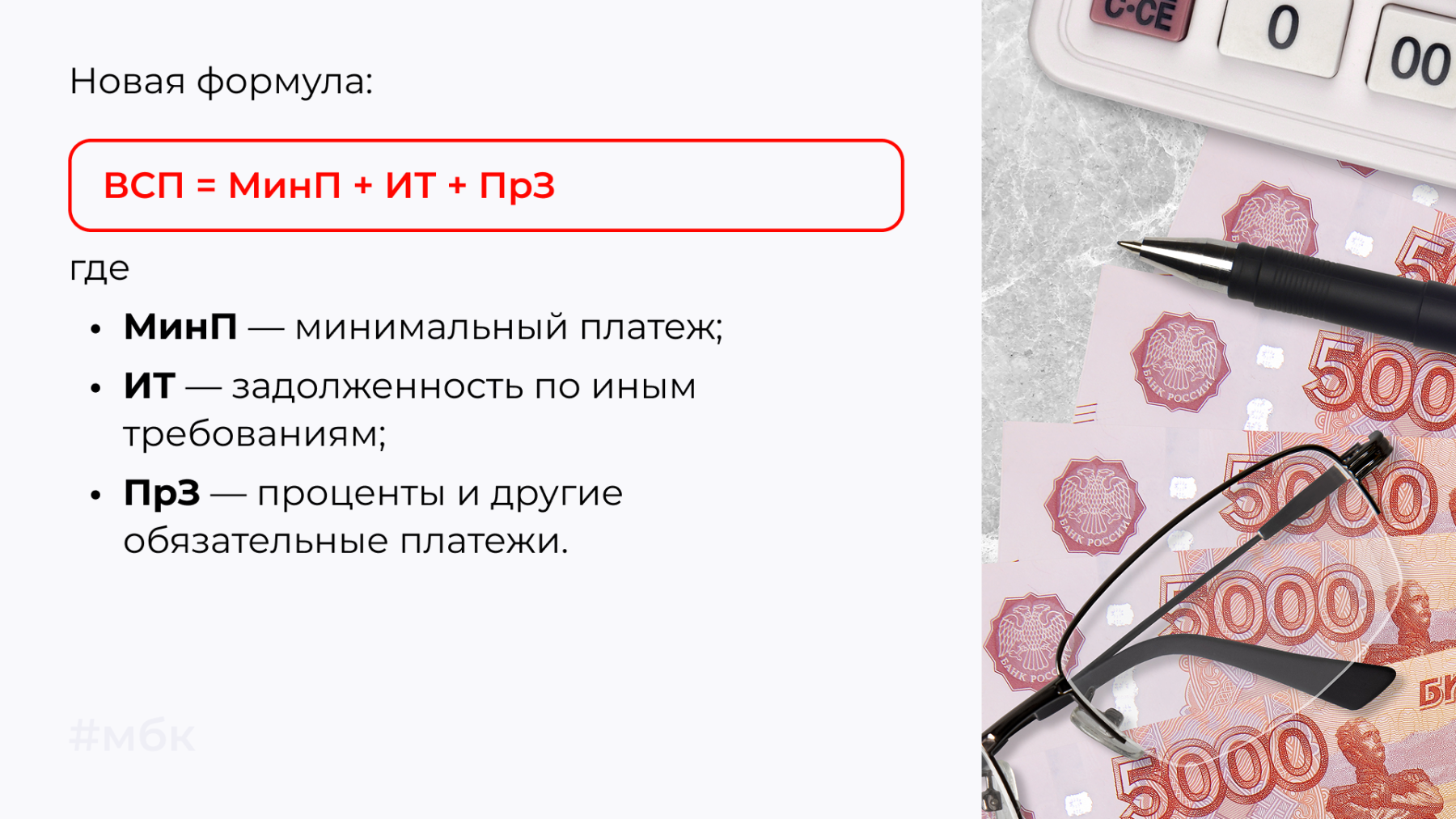

С 01.10.2025 изменились правила расчета среднемесячного платежа по кредитам. Новые нормы закреплены в указании Банка России от 30.09.2024 № 6878-У и влияют на оценку долговой нагрузки заемщиков.

В формулу ввели параметр ИТ — задолженность по иным требованиям, кроме просроченной. Сюда входят комиссии, страховые взносы и плата за допуслуги, если они не включены в минимальный платеж.

Если минимальный платеж уже включает эти расходы, ИТ равен нулю — чтобы избежать двойного учета.

Теперь учитывают все платежи, связанные с кредитом, если они предусмотрены договором и поступают кредитору. Раньше такие расходы не входили в расчет, теперь они влияют на показатель долговой нагрузки.

Эти изменения делают СП точнее и ближе к реальным обязательствам заемщика. Банки получают полную картину при оценке рисков — новый порядок снижает риск недооценки долговой нагрузки и делает кредитование прозрачнее.

Получите кредит на развитие бизнеса с нуля с помощью МБК. Мы знаем, на что обратить внимание в договоре и как избежать «дорогих» опций.

Как это повлияет на заемщиков

Изменения в расчете среднемесячного платежа напрямую затронут заемщиков. Новый порядок делает показатель точнее, но у многих увеличится долговая нагрузка.

Рост нагрузки снижает шансы на одобрение новых кредитов. Банки оценивают соотношение долгов и доходов: при высокой нагрузке предложат меньшую сумму или откажут.

Для тех, кто платит по графику и не пользуется дополнительными услугами, изменения положительны. Их кредитный профиль станет прозрачнее, а банки точнее оценят платежеспособность.

Заемщикам важно внимательно читать договоры. Теперь любая услуга, указанная в договоре и оплачиваемая через банк, учитывается в расчете долговой нагрузки. Это помогает оценить реальную стоимость кредита и избежать ошибок.

О том, что такое кредитная нагрузка и как ее рассчитать, читайте здесь.

Недооценка обязательств может привести к проблемам с выплатами. Если не учесть допуслуги или страхование, долговая нагрузка окажется выше ожиданий. Лучше перед подписанием соглашения консультироваться с юристом.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы