Китай-город)

Китай-город)

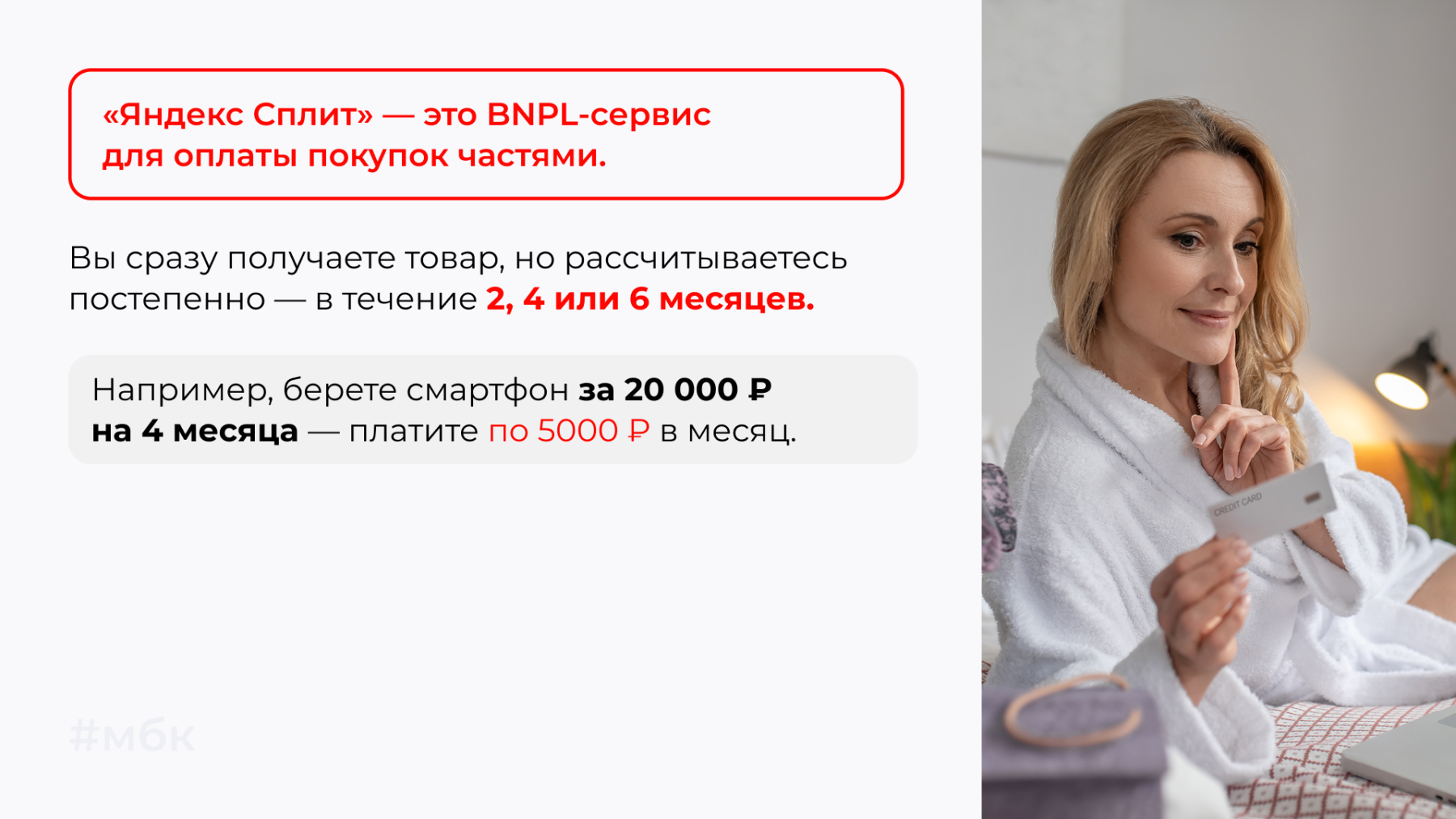

«Яндекс Сплит» позволяет делить стоимость покупки на 2, 4 или 6 частей. Все оформляют без кредитного договора и не передают сведения в БКИ. Рассказываем, как работает Сплит и «Супер Сплит», в чем выгода и какие риски есть для покупателя.

Что такое «Яндекс Сплит»

О том, как работает рассрочка без переплат и в чем ее подвох, читайте здесь.

Это не кредит и не рассрочка в классическом смысле, так как оформляете без кредитного договора. Поэтому сервис не всегда проверяет КИ и не передает сведения о ваших обязательствах в БКИ.

Двухмесячный сплит работает без комиссии — возвращаете только стоимость товара. За 4 и 6 месяцев взимают комиссию, которая иногда больше процентной ставки по кредиту. Поэтому сравнивайте условия перед принятием решения.

Сплит принимают партнеры сервиса — интернет-магазины, маркетплейсы, сервисы Яндекса и некоторые офлайн-точки. Например, крупный ретейлер бытовой техники Ситилинк работает с сервисом.

Как работает «Супер Сплит»

«Супер Сплит» — это расширенная версия с большим лимитом и длинным сроком выплат. При оформлении получаете отдельную карту, которую принимают в любых магазинах.

Здесь оформляют покупки до 1 млн ₽, а некоторые пользователи получают расширенный лимит. Срок оплаты — до 24 месяцев.

Из-за больших сумм Яндекс проверяет клиентов — как и банки перед выдачей кредита. Оценивают КИ, смотрят данные на Госуслугах и определяют риски. Поэтому условия у всех пользователей разные.

Как оформить покупку в Сплит

Чтобы воспользоваться Сплитом, сумма покупок не должна превышать 200 000 ₽ — максимальный лимит в сервисе. Для некоторых он еще меньше. Если сумма больше, Сплит будет недоступен.

- Найдите магазин и товар. Организация должна принимать оплату через «Яндекс Сплит». Чтобы убедиться в этом, в карточке товаров ищите отметку «Оплата частями» или спросите в службе поддержки.

- Выберите «Оплату через Сплит» при оформлении. Сервис предложит разбить сумму на 2, 4 или 6 месяцев. Остановитесь на подходящем варианте.

- Посмотрите суммы платежей. После выбора срока увидите, сколько заплатите сразу и сколько — позже. Некоторым клиентам Сплит предлагает первый платеж через месяц. То есть забираете покупку сразу без денег.

- Проверьте график и комиссию. Перед подтверждением смотрите даты платежей, суммы и комиссию.

- Подтвердите оплату. Первый платеж спишут с карты, если он предусмотрен. Заказ уйдет в обработку. Остальные платежи списываются автоматически. Следите за балансом, чтобы не нарушать сроки.

Если не подходит Сплит, возьмите выгодный кредит на карту с кредитной историей.

Что будет за просрочку

В день платежа Сплит списывает сумму с карты, которую указали при оформлении. Если на балансе недостаточно средств, сервис дает два дня. В течение недели продолжает попытки списать средства. Если не получится, попробует списать деньги с другой карты, которая привязана к Яндекс ID.

Штрафы и пени за просрочки пока не предусмотрены. Вместо этого Сплит ограничит доступ к сервису или снизит лимит. А если не заплатите в течение 1–3 месяцев, долг передадут коллекторам.

Если не успеваете заплатить, напишите в поддержку и попробуйте перенести платеж на другую дату (например, когда получите зарплату). Менеджер поможет найти решение.

Влияет ли это на кредитную историю

Но при «Супер Сплите» компания отправляет сведения в бюро кредитных историй. Долгосрочную рассрочку оценивают как банковский продукт, который влияет на КИ. Если задержите по ней платеж, будет сложнее оформлять новые кредиты.

Выгодно ли это для покупателя

Сплит подходит пользователям со стабильным доходом, которые уверены, что рассчитаются в срок. Тогда он становится удобным инструментом, позволяющим оперативно решить бытовые задачи.

Пользователи покупают нужные вещи и услуги, когда не хватает денег. А затем рассчитываются с продавцом в комфортный срок.

Оформление занимает пару минут. Не нужны справки и визиты в банк. Все происходит на этапе оплаты: выбираете Сплит, срок и видите график платежей.

Читайте также: «Рассрочка 0–0–6: оформлять или нет»

При рассрочке на 2 месяца нет переплаты. Но даже при выборе 4 или 6 месяцев процент минимальный. Чаще это выгоднее, чем пользоваться кредиткой, оформлять кредит или обращаться в МФО.

{kind=link}

Комментарии

1Любая покупка через сплит отражается в КИ, проверено лично

Оцените материал

Ваша оценка помогает

улучшать материалы