Китай-город)

Китай-город)

Банки обещают заемщикам минимальный размер переплаты. Клиент собирает необходимый пакет документов и подает заявку. Но при подписании кредитного договора выясняется, что размер переплаты по кредиту превышает ожидания заемщика. В кредитном калькуляторе получилась одна сумма, а в момент подписания договора другая. Заемщик не учел нюансы, о которых и пойдет речь в статье.

Особенности ставки по процентам

Ставка по займу означает, что клиент будет платить кредитору определенную сумму и основную задолженность. Например, берете заем на три года под 14% годовых. Получается, ежегодно перечисляете банку 14% в год к сумме долга.

И для расчета переплаты некоторые просто умножают процент на количество лет. Это неправильный подход и вот почему. Заемщики часто не учитывают при расчетах понятие полной стоимости кредита — ПСК. Это комиссии и дополнительные сборы, которые ложатся на заемщика.

Рассмотрим на примере. Допустим, заемщик обращается в банк и планирует купить квартиру. Банк учитывает расходы по оценке недвижимости и заказывает услугу у другой компании. Если бы не ипотека, заемщик не заказывал бы эту услугу.

При подписании кредитного договора смотрите на полную стоимость кредита. Этот пункт прописан на первой странице, выделен в рамке и включает в себя дополнительные комиссии и сборы по займу.

Виды платежей по кредиту

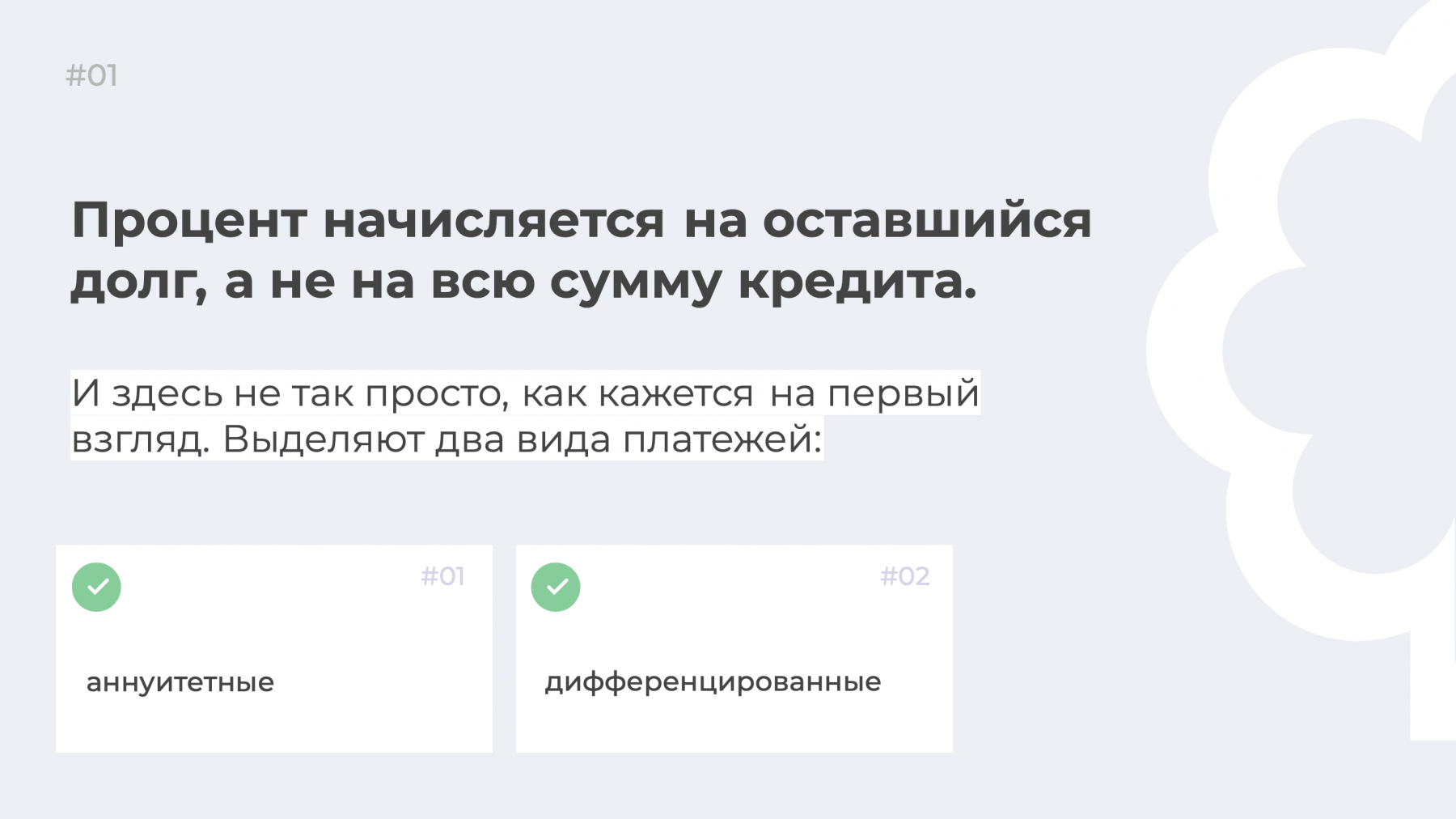

В первом случае кредитор суммирует финансовые обязательства заемщика, учитывает проценты и равномерно распределяет сумму платежа на срок кредитования. В итоге клиент выплачивает банку равную сумму ежемесячно. Но структура платежа отличается. Сначала клиент выплачивает проценты, а ближе к концу оплаты по кредитному договору, отдает деньги за основной долг.

При дифференцированных платежах банк разделяет основной долг на весь срок кредитования, и ежемесячно начисляются проценты. Первые месяцы заемщик делает максимальные платежи и со временем сумма оплаты уменьшается. Благодаря дифференцированным платежам удается быстрее оплатить кредит.

Перед подписанием договора спросите у менеджера банка, какой тип платежа у вас будет. Уточните, возможно ли перейти с аннуитетного на дифференцированный или наоборот. В большинстве случаев это невозможно.

Оформить кредит по дифференцированному платежу в России можно только в Россельхозбанке и Газпромбанке. Остальные кредиторы выдают деньги в долг по аннуитетным платежам, среди которых Сбербанк, Альфа-Банк и ВТБ.

Можно ли избавиться от кредита за деньги? Читайте статью «Сколько стоит избавиться от кредита?»

Что требуется для самостоятельного расчета платежа по кредиту

Чтобы самостоятельно рассчитать размер переплаты, потребуется знать срок займа, ставку по процентам и сумму. Не забывайте и о дополнительных платежах — например, о страховании займа. Этот пункт прописывается в кредитном договоре.

На сайтах есть кредитные калькуляторы, которые позволяют оперативно рассчитать размер переплаты.

Пример расчета аннуитетного платежа

Заемщик планирует взять заем на 300 тыс. руб. на 1,5 года. Ставка по процентам составляет 15%.

-

Высчитываем месячную процентную ставку: 15%/12=1,25% или 0,0125.

-

Общее количество платежей 18, т. к. заем оформляется на 1,5 года.

-

Пользуемся следующей формулой: 0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385.

Получили коэффициент, который требуется умножить на сумму займа или на 300 тыс. руб., как в примере. Получается, что ежемесячный платеж по аннуитету составит 18 715 руб.

Пример расчета дифференцированного платежа

Сумма по дифференцированному платежу меняется ежемесячно. Для подсчета долга разделите сумму кредита на количество месяцев. Например, если кредит оформили на 300 тыс. руб. на 18 месяцев, получается 300 тыс. руб./18 = 16 666 р.

Проценты пересчитываются каждый месяц, т. к. сумма долга уменьшается с каждой выплатой. Кредиторы чаще пользуются формулой с ежедневным начислением процентов. Допустим, заемщик оформил кредит 20 сентября под 15% годовых на сумму в 300 тыс. руб. Следующий платеж внесет до 20 октября. За 30 дней будет начислено 3698 руб.

Цифру получили по формуле: 300 тыс. руб. × 15% × 30 /365/. Основную сумму долга мы высчитали ранее. Она составляет 16 666 руб. Получается, что в первый месяц заемщик заплатит 20 364 руб., т. к. 16 666 + 3698 = 20 364 руб.

На второй месяц платить нужно меньше, т. к. сумма уменьшается, и процент начисляется на меньшую сумму.

Какой способ платежа выбрать

Планируете вносить оплату по графику? Размер переплаты будет меньше по дифференцированным платежам. Это связано с тем, что с первых месяцев заемщик выплачивает основную сумму долга, а проценты начисляются уже на меньшую сумму. Минус такого способа оплаты по кредиту в том, что заемщик не всегда справляется с финансовой нагрузкой, поэтому банки чаще предлагают аннуитетный способ погашения задолженности. В итоге оплачиваете равными платежами.

Кредиторы разрешают погасить кредит досрочно без штрафных санкций. Этот пункт прописан в кредитном договоре. Если будете оплачивать по аннуитетному платежу такую же сумму, как при дифференцированном способе оплаты, размер переплаты будет одинаковый.

Что влияет на процентную ставку

Почему одним заемщикам предлагают выгодные процентные ставки, а другим нет? Банк проверяет кредитную историю клиента, смотрит на уровень дохода заемщика. Если клиент уже оформлял кредиты в других банках и вовремя возвращал долги, банк считает его благонадежным и предлагает оформить заем на выгодных условиях.

Когда были просрочки по оплате или сумма ежемесячного платежа будет превышать 40% дохода заемщика, кредитор откажет в выдаче займа.

Рассмотрим основные факторы, которые влияют на процентную ставку.

Платежеспособность

Один из главных критериев для банка. Процент будет низкий и выгодный заемщику, если банк расценит его, как платежеспособного. Для этого предъявите справку с места работы с уровнем дохода за последние шесть месяцев. Когда заемщик берет деньги в долг только по двум документам и не подтверждает уровень дохода, процент выше. Связано с тем, что банки не хотят рисковать.

Просрочки по оплате

Были просрочки по оплате в банке? Готовьтесь к тому, что кредитор откажет или предложит оформить кредит на менее выгодных условиях. Даже закрытые просрочки говорят о том, что клиент не благонадежный. Для банка это сигнал к тому, что есть риск невозврата долга.

Как взять кредит на выгодных условиях

Прочитайте кредитный договор внимательно. Изучите все пункты, чтобы для вас оплата по графику не стала неприятным сюрпризом. Полная сумма оплаты кредита вписывается в рамочку. Не соглашайтесь на условия, если вас, что-то не устраивает. Все противоречия с менеджером банка устраняйте до подписания соглашения.

Оформили кредит? Есть возможность погасить задолженность досрочно и банк этому не препятствует? Вносите оплату, чтобы быстрее рассчитаться с долгом, т. к. размер переплаты будет меньше.

Чтобы получить деньги в долг на выгодных условиях, сделайте следующее:

-

предъявите кредитору справку с места работы с выпиской о зарплате;

-

воспользуйтесь услугами поручителей с положительной кредитной историей;

-

согласитесь на страховку;

-

внесите первоначальный взнос от 20%;

-

закройте все долги и штрафы перед налоговой и коммунальными службами.

Получатаете небольшую зарплату, но нужен кредит? Тогда читайте статью «Как получить большой кредит с маленькой зарплатой?»

Как не переплачивать за кредит

Не допускайте просрочек по оплате. Например, для вас 10 руб. — это копейки, на которые даже хлеб не купишь, а для банка повод наложить штрафные санкции. Если проценты начисляются к сумме просрочки, а не сразу на основной долг, заемщику повезло. Старайтесь вносить оплату по графику. Желательно, оплачивайте кредит за три дня до даты в кредитном договоре. За счет этого удастся избежать технических просрочек.

Ежемесячные платежи поступают через один или два дня после внесения оплаты, поэтому лучше заранее внести деньги за кредит. В случае технической просрочки, вины заемщика не будет, т. к. на руках есть чек с датой отправки положенной суммы.

Выполняйте условия кредитного договора. Например, забыли продлить действие страховки. А банк предлагал снизить процентную ставку по ипотеке, если бы продлили. В итоге кредитор увеличил сумму платежа.

Пользуйтесь кредитной картой правильно. Получили кредитную карту в банке? Обратите внимание на льготный период. Например, в банке Тинькофф 55 дней. Не снимайте наличные, а делайте покупки в магазинах. Возвращайте долги вовремя, чтобы не переплачивать.

Поддерживайте связь с кредитором. Попали в сложное финансовое положение? Нет денег, чтобы внести оплату по ежемесячному платежу или задержали зарплату? Сообщите менеджеру банку, чтобы не допускать просрочек и не получать штрафы. Кредитор рассмотрит ситуацию и сделает предложение, чтобы заемщик не испортил кредитную статистику.

Где рассчитать размер переплаты по кредиту

На сайтах банков есть кредитные калькуляторы, которые показывают примерные ежемесячные платежи. Достаточно заполнить соответствующие поля и посмотреть итоговый результат. Помните, данные в калькуляторе не всегда учитывают различные факторы: платежеспособность заемщика, наличие долгов, штрафов, открытых просрочек.

Хотите сэкономить время и нервы? МБК подберет выгодные предложения кредиторов, с момента оформления договора с вами будет работать до семи человек. Вычитаем за вас договор, объясним все нюансы.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы