Китай-город)

Китай-город)

Нужны деньги, но банки отказывают из-за отсутствия справки 2-НДФЛ или поручителя. Продавать имущество — не выход, занимать у родственников и друзей тоже плохая идея. Не каждый одолжит деньги на пять-десять лет. Остается кредит под залог недвижимости.

Расскажу, как правильно заложить квартиру, и почему кредит с залогом выгоднее, чем обычный кредит.

В чем выгода кредита под залог?

Кредит с обеспечением позволяет получить деньги в течение двух-пяти дней. Но это не единственное преимущество.

-

Банки охотнее выдают кредиты под залог, поскольку недвижимость — гарантия возврата инвестиций. Даже если заемщик не исполнит обязательства по договору, продажа залоговой квартиры покроет задолженность и начисленные проценты. Однако просто продать имущество нельзя, даже если оно заложено. Требуется решение суда или подписанный договор об отступном праве.

-

Заем под залог отличается меньшей процентной ставкой, чем программы без залога. Средняя ставка по займам с обеспечением — 10–13% годовых, в то время как кредиты наличными выдают под 20% годовых.

-

Лимит по программам с залогом составляет до 20 млн руб., в зависимости от цены закладываемой недвижимости. Банк выдает до 90% от рыночной цены недвижимости после проведения оценки.

-

Срок кредитования составляет до 25 лет с возможностью досрочного возврата долга. Потребительские кредиты без залога ориентированы на срок до пяти лет.

-

Для оформления займа хватит паспорта и правоустанавливающих документов на закладываемое имущество.

-

Квартира не переходит банку, а остается во владении клиента. Владелец вправе распоряжаться имуществом — сдавать в аренду, проживать, делать ремонт. А вот продать квартиру нельзя, она находится под обременением. Сделка, предполагающая смену собственника, признается недействительной по решению суда.

Справка. Обременение — это юридическое ограничение, наложенное на имущество, которое снимается только после полного погашения долга. Наличие обременения запрещает проводить сделки купли-продажи с объектом недвижимости.

Где получить кредит под залог?

Квартиру закладывают в банке, у частных кредиторов и кредитных брокеров. В МФО получить кредит, заложив недвижимое имущество, не получится, поскольку с 1 ноября 2019 года микрофинансовым организациям запретили выдавать займы под залог квартиры и другой недвижимости. Если увидите подобное предложение от МФО, скорее всего, это мошенник.

Банки

Отличаются выгодными программами. Кредиты выдают под невысокий процент на 25 лет. От заемщика требуется паспорт, ИНН, СНИЛС, справка о доходах, копия трудовой книжки и выписка из ЕГРН. Рассмотрение заявки занимает до пяти дней.

Иногда банк просит найти поручителя с положительной кредитной историей и подтвержденным доходом.

Частные кредиторы

Выдают займы под 5% в месяц на короткий срок. Размер займа значительно меньше, чем в банках. Частные кредиторы предлагают до 70% от рыночной цены квартиры. Деньги дают в долг на один год, в редких случаях срок продлевают.

Это не самый лучший способ получения денег, поскольку даже за год переплата составит 60% от выданной суммы. К тому же обращение к частным кредиторам — огромный риск, поскольку можно остаться без квартиры.

Кредитные брокеры

МБК одобряет заявки от клиентов с любой кредитной историей и минимальным пакетом документов. Сумма кредитования составляет до 15 млн руб. Процентная ставка — от 7.9% в год. Срок — до 25 лет.

Давайте посчитаем: вы берете 10 млн руб. на 25 лет под 7.9% в год. Ежемесячный платеж составит 33 333 руб. Чтобы снизить переплату, просто погашайте кредит досрочно. Моратория и дополнительных комиссий нет.

Читайте статью «Реально ли оформить беспроцентный кредит?»

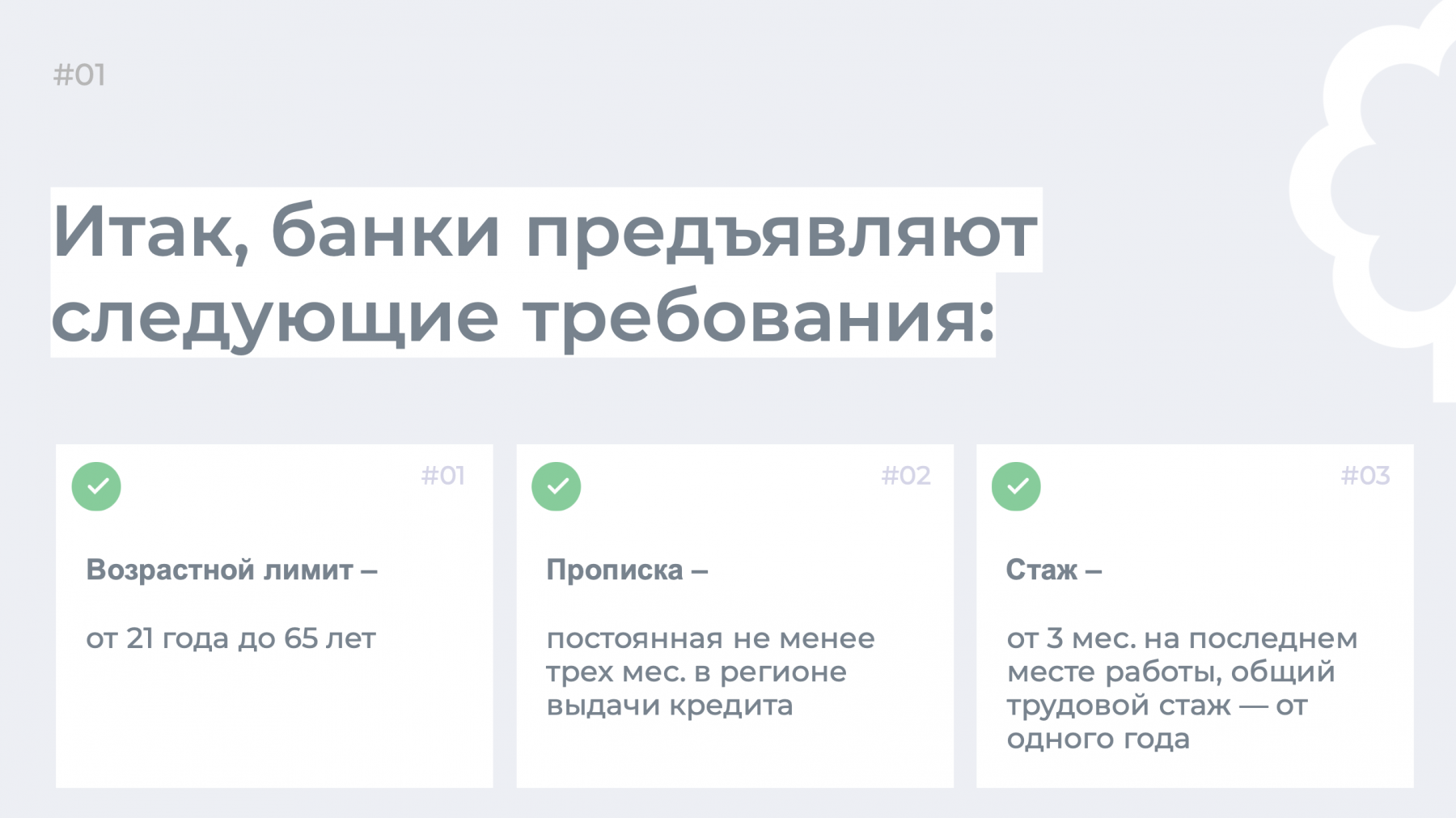

Какие требования к клиентам у банков?

Оформить кредит в банке вправе граждане России, которые отвечают минимальным требованиям организации. Также важно, чтобы в собственности числилось ликвидное имущество, которое выступит залогом.

Нужен паспорт заявителя, водительские права, ИНН, СНИЛС или другой документ, удостоверяющий личность, справка 2-НДФЛ за последние три мес. В некоторых банках запрашивают копию трудовой книжки или трудового договора, заверенного работодателем.

Важна ли кредитная история?

Банки тщательно проверяют заемщиков, поскольку даже при выдаче кредита под залог недвижимости, есть риск невозврата. Первый этап проверки — запрос в БКИ, где хранятся данные о заемщике. Банку направляют досье, в котором указано количество активных кредитов, размер ежемесячных платежей, информация о просрочках.

При наличии просрочек свыше 30 дней банк пометит заемщика как «неблагонадежного» клиента. В 90% случаев по заявке приходит отказ без объяснения причин. Подача повторной заявки доступна через три мес., но нет гарантии, что вы получите положительный ответ.

Показатель одобрений в банках — менее 60%, поэтому кредитная история заемщика имеет значение. Если сомневаетесь в КИ, проверьте ее на сайте БКИ «Эквифакс». Первая проверка проводится бесплатно. Чтобы сократить время, войдите на портал через ЕСИА («Госуслуги»).

Если возникли сложности с проверкой КИ через «Эквифакс», закажите платную проверку в Сбербанке. Стоимость услуги — 580 руб. В течение 5 мин. после оплаты вы получите отчет с указанием скорингового балла.

Читайте статью «Как исправить кредитную историю?»

Какая недвижимость принимается к залогу?

Помимо требований к заемщику, банки предъявляют требования к имуществу, которое выступит обеспечением. У каждого кредитора свой перечень критериев, по которому оценивается недвижимость.

Рассмотрим требования к недвижимому имуществу:

-

заемщик является собственником;

-

квартира не заложена и не под арестом;

-

год постройки дома, в котором находится квартира, — не ранее 1950-1975 годов;

-

износ здания не превышает 60%;

-

в квартире должны быть все удобства — санузел, канализация, электричество, отопление, водоснабжение.

Также при оценке квартиры учитывается ликвидность объекта, инфраструктура, наличие дорог. Все это влияет на рыночную стоимость. Если квартира расположена в поселке, к дому нет асфальтированной дороги, банк сочтет недвижимость неликвидной, поэтому в выдаче кредита откажут. Квартира в спальном микрорайоне даже на окраине города вызовет больший интерес, поскольку на нее высокий спрос. В случае просрочки, банк продаст имущество и вернет деньги.

Дорогая мебель и техника не повлияют на оценочную стоимость объекта.

Необходимые документы на недвижимость

Банки часто запрашивают у заемщиков дополнительные документы на недвижимость, чтобы исключить мошенничество. Поэтому приготовьте все заранее, чтобы не тратить время во время рассмотрения заявки.

Список документов:

-

отчет об оценке квартиры для определения ее рыночной стоимости;

-

брачный контракт (при наличии);

-

согласие супруги на передачу квартиры в залог, если она куплена в браке;

-

выписка из домовой книги о количестве прописанных граждан;

-

оригинал технического плана;

-

поэтажный план;

-

справки, подтверждающие отсутствие задолженности по коммунальным услугам.

Справки действительны в течение 30 календарных дней.

Как выбрать банк?

Поскольку вы оставляете квартиру в залог, требуется надежный кредитор с проверенной репутацией. Поделимся секретами, как выбрать банк для оформления кредита:

-

Подходящая сумма кредита. Если квартира стоит 15 млн руб., ищите банк, который выдает кредиты на эту сумму. Нет смысла обращаться в организацию с лимитом до 5 млн руб.

-

Понятные условия кредитования. Берите кредит, если у банка нет скрытых комиссий, дополнительных платежей, которые увеличивают стоимость кредита. Также обратите внимание на договор, все пункты должны соответствовать ГК РФ.

-

Лицензия, выданная ЦБ РФ. Банк вправе выдавать кредиты гражданам России только при наличии лицензии, выданной Центробанком РФ. Проверьте лицензию на сайте регулятора по наименованию организации или ОГРН.

-

Отзывы клиентов. Посетите тематические порталы, где клиенты делятся историями обслуживания в том или ином банке. Конечно, у банка не будет только положительных отзывов, но это даст представление о методах работы и клиентоориентированности организации.

Как получить кредит под залог недвижимости?

Когда справки собраны, банк выбран, пришло время подавать заявку. Это легко сделать онлайн, если сайт поддерживает функционал, или в отделении организации. От заемщика требуется заполнить анкету и приложить документы.

Заполнение заявки

Обязательно проверьте паспортные данные и Ф. И. О., чтобы не допустить ошибок. Из-за ошибок вы получите автоматический отказ, поскольку система не найдет информацию. Также внимательно заполните параметры залога: общую площадь, адрес, этаж, количество комнат и так далее.

Рассмотрение занимает от одного до пяти дней, в зависимости от кредитной организации. При положительном решении банк сообщает условия кредита и приглашает в офис. Не забудьте взять с собой паспорт и другие документы.

Подписание договора

Не торопитесь подписывать договор, сначала изучите каждый пункт. Уделите внимание полной цене кредита. При получении займа под залог квартиры дополнительно оформляется страховка, которая прибавляет 0.2–0.3 п. п. к одобренной ставке. Если отказаться от страхового полиса, ставка вырастет на два-три п. п.

Убедитесь, что ставка не изменится до окончания действия кредита. Еще банк не вправе запрещать погашать долг досрочно — дополнительная комиссия исключена.

В соглашении залога проверьте корректность информации: адрес объекта, площадь, количество комнат. Также ознакомьтесь со штрафными санкциями, которые грозят при нарушении обязательств. По закону неустойка за просрочку платежа не превышает 20% годовых.

Кредит под залог в МБК

МБК поможет получить кредит до 15 млн руб. независимо от размера зарплаты и кредитной истории. Потребуются паспорт и СНИЛС. Принимаем к залогу квартиры в Москве и МО. Делаем жизнь наших клиентов проще и лучше!

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

{kind=link}

Комментарии

5Подскажите, можно ли получить сведения о кредитной историю в МБК?

Добрый день, Александр! Да, МБК предоставляет услугу проверки кредитной истории. Мы выдаем выписку на руки. Позвоните на +7 495 477-07-93, или напишите на имейл info@mbk.ru.

Здравствуйте! Если с заемщиком что-то случится, что будет с квартирой? Предусмотрена ли страховка на такой случай?

вроде да, страховка предусмотрена при таких обстоятельствах. Но вот если страховки нет, или ее срок действия истек, тогда квартиру могут и забрать. Хотя, такое бывает редко, обычно наследники платят и им переходят права собственности

Для банка залог выступает дополнительной гарантией возврата взятых средств,поэтому они охотно оформляют кредиты клиентам,готовым заложить свою недвижимость.

Оцените материал

Ваша оценка помогает

улучшать материалы