Китай-город)

Китай-город)

Рефинансирование выгодно в двух случаях: когда до конца кредита осталось больше половины платежей и ставка по новому кредиту ниже текущей на 2–3 п. п. В статье подробно разобрали на примерах.

Коротко о рефинансировании

Рефинансирование — это перекредитование на более выгодных условиях, которое снижает переплату. Под ним понимают получение нового кредита с пониженной процентной ставкой.

Например, сейчас ставка 27%, а другой банк предлагает 24%. Рефинансирование снизит ежемесячный платёж и итоговую переплату.

Рефинансирование упрощает выполнение обязательств, если объединить 3–5 кредитов в разных банках в один. Тогда не придётся запоминать все сроки — достаточно раз в месяц вносить единый платёж.

Подробно о рефинансировании рассказали здесь. В этой статье поговорим о целесообразности перекредитования, потому что это не всегда выгодно.

Какие кредиты рефинансируют банки?

Некоторые соглашаются закрыть микрозаймы с просрочками. Для одобрения зарплаты и других поступлений должно хватить на оплату нового кредита.

Не забывайте, что в банках отличаются требования к заемщикам. В одном кредиты одобряют с 18-летнего возраста. А в другом — только с 21 года при наличии трудового стажа от 6–12 месяцев.

Не все банки рефинансируют свои кредиты. Сейчас это редкость из-за конкуренции — организации идут на уступки, чтобы сохранять постоянных клиентов. Этот вопрос обсуждайте с персональным менеджером.

Как понять целесообразность рефинансирования?

Есть два негласных правила для определения целесообразности:

1. До конца кредита осталось больше половины срока. В первую половину основная часть ежемесячного платежа тратится на проценты. Во второй половине сделан упор на основном долге. После рефинансирования круг повторяется — сначала больше процентов, потом тело кредита.

2. Ставка перекредитования более чем на 2–3 п. п. ниже текущей. Исключение для долгосрочных кредитов — ипотеки и автокредита. По ним рассматривают рефинансирование, если ставка меньше на 0,5–1 п. п. При большой сумме даже небольшое изменение экономит десятки тысяч рублей.

В рекламе не говорят, что у рефинансирования есть дополнительные расходы. Банки повторно оформляют страховку, а её стоимость включают в тело долга. Переплата растет, а целесообразность перекредитования снижается.

При рефинансировании ипотеки или автокредита могут потребовать повторную оценку имущества и заверение документов у нотариуса. Эти затраты могут быть больше экономии на переплате.

Это сухая теория. Чтобы объективно оценить целесообразность, делают детальный расчет с учетом всех вводных.

Пример, когда выгодно

Представим, что взяли кредит на 500 000 руб. на 5 лет под 24% годовых. Без досрочного погашения переплатите 362 840,88 руб.

За год заплатили 172 607,76 руб., из них основной долг — 58 937,04 руб., проценты — 113 670,72 руб. Остаток по кредиту — 441 062,96 руб.

После 12 платежа другой банк предложил рефинансирование со ставкой 20% и единовременной комиссией 10 000 руб. Если согласитесь на условия, за оставшиеся 4 года переплатите 203 080,11 руб. С учетом потраченных денег переплата составит 316 750,83 руб.

С учетом единовременной комиссии (10 000 руб.) сэкономите ~ 36 000 руб. Рефинансирование целесообразно, соглашайтесь на предложенные условия.

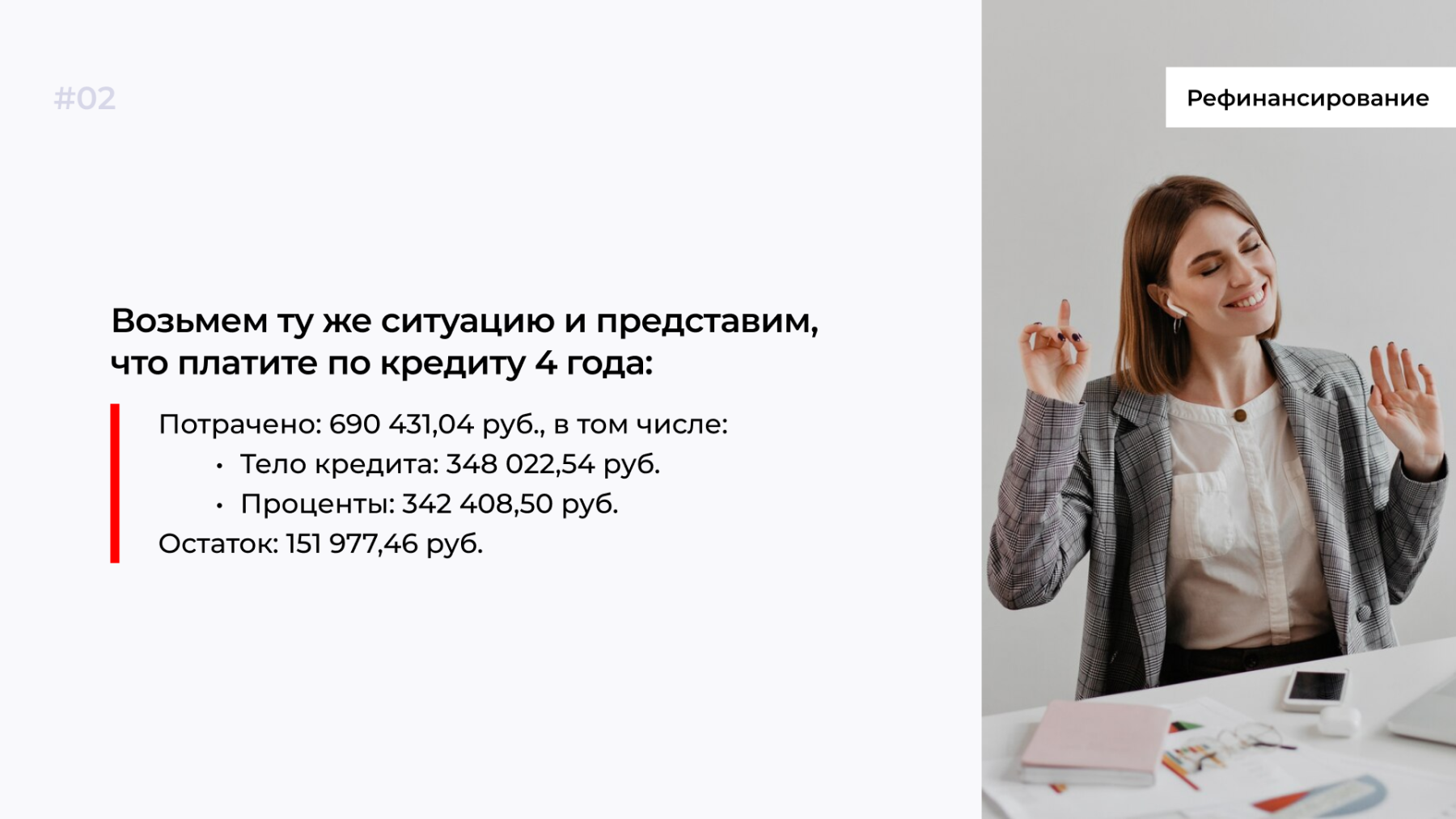

Пример, когда невыгодно

Проценты практически уплачены, в оставшийся год будет гаситься тело кредита.

Вам предлагают рефинансирование по ставке 20% на оставшийся период с единовременной комиссией 10 000 руб. Для заключения договора нужна страховка за 12 000 руб. — стоимость включают в тело долга.

По новому кредиту переплатите 19 173,72 руб. С учетом единовременной комиссии потратите на проценты ~ на 9000 руб. больше. Рефинансирование нецелесообразно, не соглашайтесь на предложенные условия.

В примере для наглядности расчетов показана простая ситуация. На практике банки идут на ухищрения:

-

Предлагают увеличить срок, чтобы уменьшить ежемесячный платеж.

-

Дают больше остатка. Предлагают взять разницу наличными на другие цели.

В обеих ситуациях банк хочет увеличить прибыль. А вас — подсадить на заемные средства, чтобы не переставали пользоваться кредитами и платили проценты. Так начинается падение в долговую яму, из которой сложно выбраться, особенно сегодня из-за высокой инфляции.

Читайте также: «Как выбраться из долговой ямы

и не попасть в нее снова?»

Как оформить выгодное рефинансирование?

Чтобы выгодно рефинансировать кредит:

1. Посмотрите, какие ставки предлагают банки. Сначала можете обратиться в свой банк и узнать о возможности перекредитования на более выгодных условиях.

2. Выберите оптимальный вариант и подайте заявку. Менеджер подскажет, какие документы собрать. Подайте документы — в отделении или через мобильное приложение. Дождитесь, пока банк сообщит предодобренные условия.

3. Посчитайте, на сколько снизится переплата после перекредитования. Для этого посмотрите, сколько уже заплатили по кредиту, какую сумму потратили на проценты.

Затем рассчитайте переплату с учетом рефинансирования. Вручную это сложно и долго, поэтому воспользуйтесь кредитным калькулятором.

4. Если итоговая переплата ниже, запросите проект договора. Проверьте его на дополнительные комиссии и страховки. Покажите документ юристу, чтобы исключить неприятные сюрпризы.

5. Подпишите договор. Банк сам рассчитается с вашей кредитной организацией. С этого момента вносите платежи в новый банк (если не договорились о рефинансировании с текущей компанией).

.png)

Стоит ли рефинансировать кредиты в 2024 году?

В 2024 г. сложно выгодно рефинансировать кредит из-за высокой ключевой ставки ЦБ РФ. В начале года она была 16%, в июле ЦБ поднял ее до 18%. Сейчас банки выдают и рефинансируют кредиты под 20–30% годовых.

Если получали кредит до повышения ставки или недавно, не перекредитовывайтесь. Сэкономить не получится, потому что банки не предложат пониженные ставки.

Но если у вас много микрозаймов со ставкой 365% годовых, то можно выгодно рефинансироваться даже при высоком «ключе». Но такие заявки рассматривают не все банки, особенно при наличии открытых просрочек.

Если недавно получили кредит по высокой ставке, следите за новостями ЦБ РФ. Регулятор проводит заседания раз в 1–2 месяца. Если увидите новости о снижении ключевой ставки, проверяйте предложения о рефинансировании. Через 1–2 недели банки смогут сделать более выгодное предложение.

Что нужно запомнить?

-

Рефинансирование — это перекредитование на более выгодных условиях, которое снижает переплату.

-

Банки рефинансируют потребительские кредиты, ипотеку и другие виды кредитов.

-

Если внесли больше половины ежемесячных платежей, перекредитование, скорее всего, будет невыгодным.

-

Ставка рефинансирования должна быть на 2–3 п. п. ниже текущей. Для ипотеки и автокредита — от 0,5–1 п. п.

-

Чтобы выгодно перекредитоваться, рассчитайте потенциальную переплату. Если она меньше текущей, соглашайтесь на предложение.

-

До заключения сделки проверьте договор на наличие скрытых комиссий и страховок.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы