Китай-город)

Китай-город)

Иногда банки сами предлагают клиентам рефинансирование. Казалось бы, здорово! Уменьшу сумму по основному долгу и буду выплачивать удобный ежемесячный платеж. Подвох в том, что банки предлагают своим клиентам рефинансирование тогда, когда выгодно самим банкам. То есть когда заемщик уже выплатил большую часть процентов по старому кредиту. Заемщику приходит уведомление о том, что у него появилась возможность выплачивать меньшие ежемесячные платежи, но ничего не говорится о переплате.

Чтобы избежать проблем с подобными услугами, разберем такое предложение на подробном примере. В конце статьи узнаете, как лучше проводить рефинансирование.

Рефинансирование для постоянного клиента

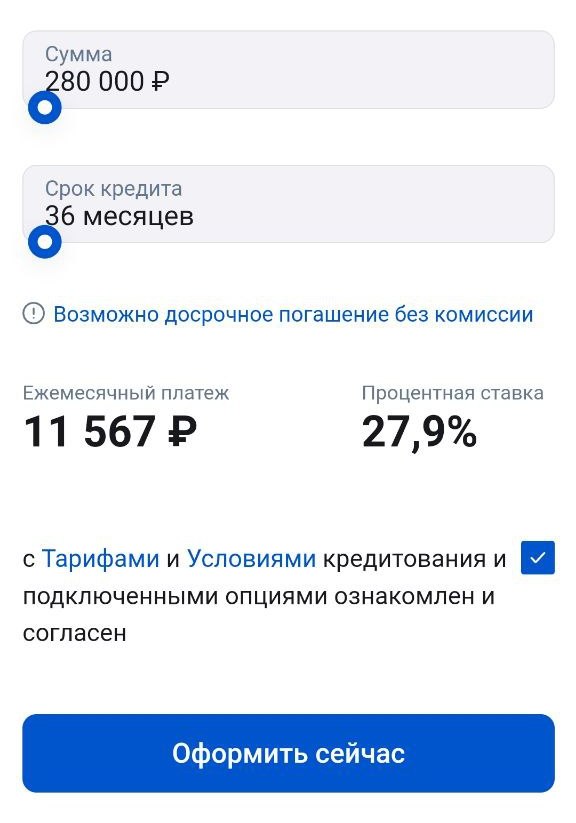

Банк предлагает своим клиентам рефинансирование минимум спустя год после постоянных ежемесячных выплат. Если сумма больше 400 000 руб., может предложить и через 2–3 года. Система банка рассчитывает выгоду так, чтобы вы заплатили уже большую часть процентов. В этом банке заемщик выплачивает каждый месяц основную сумму долга и комиссию. В случае нашего банка это называется «графиком платежей» и выглядит так.

5.jpg)

Клиенту, у которого кредит, приходит пуш-уведомление в приложение: «Рефинансирование уже одобрено! Платите меньше по вашему кредиту. Предложение действует до…»

В разделе с незакрытым кредитом появляется вкладка с возможностью закрыть старый кредит новым.

Но какие условия предлагает банк?

Акцент делается на том, что заемщик будет платить, например, не 17 850 руб. в месяц, а 9586 руб. При этом ему придется заново выплачивать проценты по новому кредиту. Кому это выгодно? Разве только тем заемщикам, кто попал в сложное положение и ему нечем выплачивать обязательства по кредиту. Для тех, кто хочет сэкономить и взять кредит по новой ставке — это не лучший вариант.

Смотрим, что банк предложил заемщику, который брал кредит в конце 2022 года под 20,9% и выплачивал каждый месяц по 19 215 руб.

Минимальный срок кредита — 36 месяцев, тогда как по старому кредиту у заемщика договор до конца 2025. К тому же ставка выше изначальной.

В банке объясняют, что 27,9 — это «базовая ставка» и с подключенной услугой по сниженной ставке процент годовых будет ниже. Но в документе «Тарифы» об этом не говорится, а приводятся только фиксированные ставки: 17,9, 20,9, 22,9 и 27,9%.

В «Условиях» говорится о «Гарантированной ставке», но не по условиям договора для конкретного заемщика, а общая информация.

Таким образом, даже если заемщик оформит рефинансирование под 17,9%, то общая переплата будет больше из-за большего срока кредита, чем он был ранее.

Читайте также: «Рефинансирование: что это такое

простыми словами?»

Как лучше рефинансировать кредиты?

Кредиты лучше рефинансировать в новом банке. Другой банк может заинтересоваться в вас как в заемщике. Вы не платили ему проценты по договору, поэтому он ничего не потеряет, если одобрит рефинансирование по средней или сниженной ставке.

Чтобы выбрать услугу с хорошими условиями, читайте договоры на сайте. Обычно эти договоры или информация об услугах содержатся в PDF-файлах, ссылки на них расположены внизу сайта или в отдельных вкладках вроде «Условия кредита».

Не советуем оформлять кредиты через агрегаторы по подбору кредитов, т. к. информация на таких сайтах может устареть. И если вы подадите заявки сразу в несколько банков, а вам откажут, получить кредит будет еще сложнее.

Не хотите тратить нервы и время, МБК поможет подобрать рефинансирование специально под вас. Мы не берем предоплату за услугу, вы платите комиссию только после получения денег на карту или на руки. Через МБК вы можете получить кредит уже сегодня по ставке от 16% по потребительским кредитам и от 3,9% по льготным программам.

{kind=link}

Комментарии

2Полезная статья, но вот в новых банках ситуация будет такой же, по крайней мере с текущей ключевой ставкой (если она не вырастет скоро).

Благодарю за разъяснение.

Оцените материал

Ваша оценка помогает

улучшать материалы