Китай-город)

Китай-город)

Есть заемщики, которые путают рефинансирование с реструктуризацией и наоборот. Названия созвучны, но это два разных банковских продукта и условия оформления тоже отличаются.

В статье разберем, что такое рефинансирование и реструктуризация, расскажем о плюсах и минусах каждого продукта и чем они отличаются.

Что такое рефинансирование?

Рефинансирование — когда вы берете новый кредит, чтобы закрыть старые. Рефинансированием объединяют все кредитные обязательства: потребительский кредит, автокредит и кредитки.

Преимущества рефинансирования

Меньше ежемесячный платеж. Сейчас на кредиты и кредитки уходит условно 35 тыс. руб. После рефинансирования — 25 тыс. руб. Платеж уменьшится за счет сниженной ставки или увеличенного срока кредитования. Можете озвучить удобную сумму платежа, а банк подберет условия.

Можно получить кредит с низкой ставкой. Обычно банки предлагают рефинансирование по сниженной ставке, если позволяет ключевая ставка Центробанка.

Одним кредитом легче управлять. Если кредитов 5–6, а платежи в разные даты, управлять сложнее. Некоторые в суете забывают, что скоро дата очередного платежа, или вносят не ту сумму и возникает просрочка. Приходится записывать или каждый раз сверять график платежей, что не всегда удобно.

Можно выбрать банк, где условия лучше. Рефинансирование можно получить как в своем банке, так и в другом, где перекредитование обойдется дешевле. Вы не зависите от одного кредитора.

Кредитная история (КИ) не ухудшается. Рефинансирование — тот же кредит. Испортить КИ могут только просрочки, но не сам факт, что вы взяли новый кредит, чтобы погасить старые. Потому что рефинансирование оформляют не только когда не хватает средств на ежемесячные платежи. Некоторые перекредитуются, чтобы снизить ставку.

Можно получить дополнительную сумму. Вы не только закрываете кредиты, но и получаете деньги без оформления нового займа. Это удобно.

Но у ряда банков установлен лимит на дополнительную сумму. Например, в 500 тыс. руб. или по лимиту рефинансирования. Это когда лимит условно 3 млн руб., 1,5 млн руб. уходит на погашение, а остатки выдают на руки. Если на перекредитование требуется 2,8 млн руб., наличными получите только 200 тыс. руб.

.png)

Недостатки

В большинстве случаев рефинансирование доступно только через полгода. Если захотите перекредитоваться сразу, допустим, увидели, что в другом банке условия лучше, могут отказать. Но, например, ВТБ рефинансирует через месяц после оформления кредита.

Не должно быть открытых просрочек. Закрытые просрочки не столь критичны, но банки смотрят на количество и длительность. С открытыми просрочками в рефинансировании откажут.

Иногда ставка выше. Из личного опыта нашего читателя. Почта банк выдал кредит под 14,7%, а после предложил рефинансирование под 21%. От Альфа-банка тоже поступило предложение сделать рефинансирование — под 16,9%.

О том, почему банки могут отказать в рефинансировании — читайте здесь

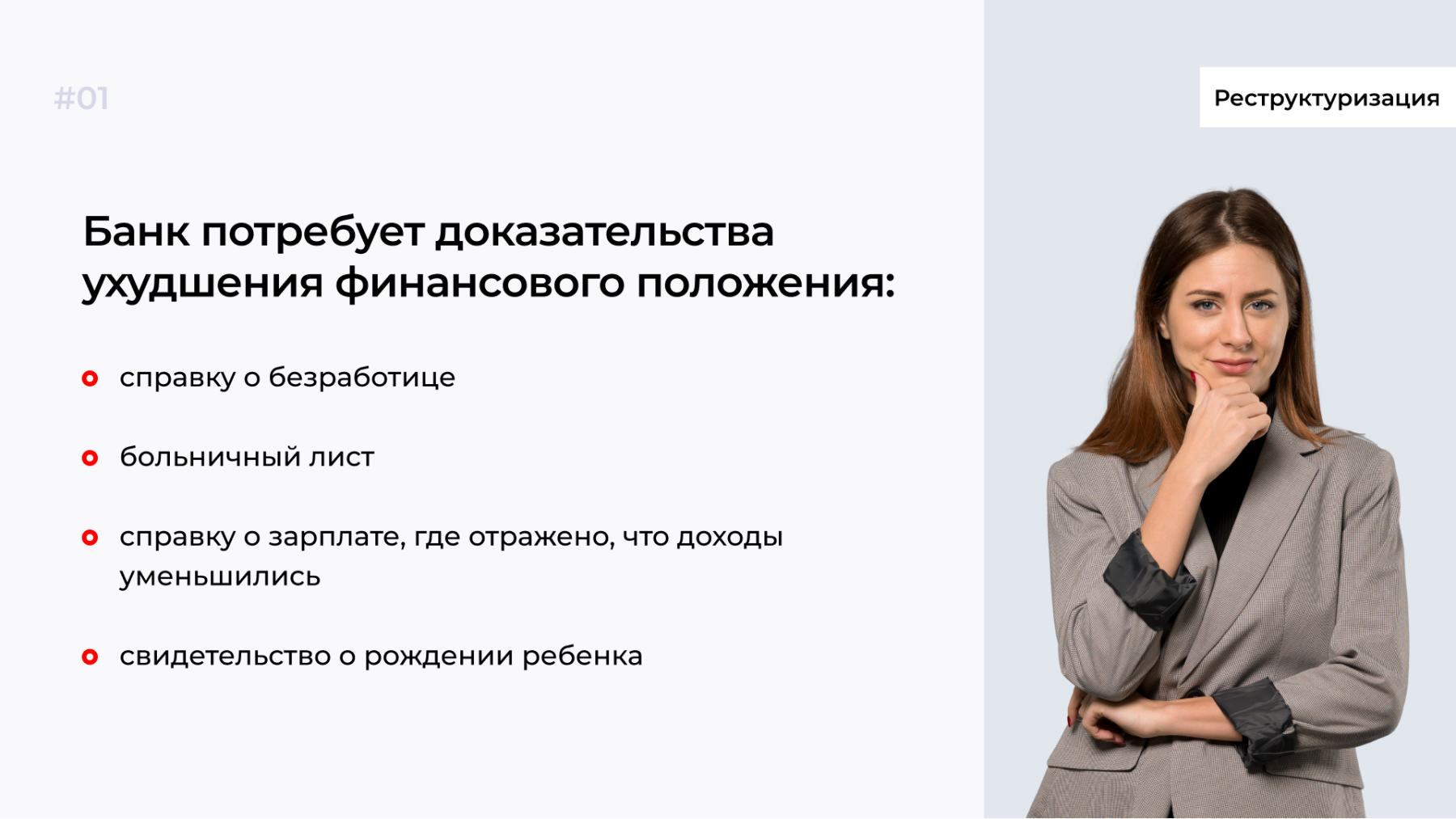

Что такое реструктуризация?

Реструктуризация — изменение условий по кредитному договору. Ее делают, когда у заемщика проблемы с погашением: потерял работу, трудоспособность, сократили зарплату или родился ребенок.

При реструктуризации договор не меняют, а заключают дополнительное соглашение и пересчитывают график платежей.

Есть несколько вариантов реструктуризации.

-

Кредитные каникулы. Банк освобождает от погашения кредита на определенный срок — обычно полгода. Погашаете только проценты, а накопившуюся сумму основного долга переносят на конец срока кредитования или распределяют на оставшиеся месяцы. Например, накопилось 120 тыс. руб. Платить еще 24 месяца. По 5 тыс. руб. добавят к ежемесячному платежу, когда восстановят график погашения.

-

Снижение процентной ставки. Редко, но предлагают. Кредит дешевле, ежемесячные платежи меньше.

-

Увеличение срока кредитования. Кредитор пересчитает размер платежей и уменьшит их. Допустим, взяли 500 тыс. руб. под 18% на 36 месяцев. Ежемесячный платеж 18 тыс. руб. Банк увеличил срок до пяти лет, и платеж стал 12,5 тыс. руб. Удобно, но кредит обойдется дороже, потому что выросла итоговая переплата. До реструктуризации — 151 тыс. руб., после — 262 тыс. руб.

Преимущества реструктуризации

Плюс один — реструктуризацию можно получить с открытыми просрочками. Просрочки говорят банку, что у заемщика проблемы с деньгами, и он сам может предложить решение. Например, увеличить срок кредитования.

Недостатки

Вы привязаны к банку. Реструктурировать долг может только банк, который выдал кредит. Перенести кредитный договор в другой банк, где кредиты дешевле, не получится. Придется соглашаться на предложенные условия, если не хотите, чтобы долг продали коллекторам или взыскали через суд.

Нужны веские причины.

Без этого реструктуризацию не одобрят.

На практике иногда кредиторы отказывают, даже если заемщик собрал бумаги и доказал, что не может платить по объективным причинам. Решение зависит от банка и обязать его сделать реструктуризацию закон не может. Исключение — мобилизация. В остальных случаях реструктуризировать кредит сложнее.

Реструктуризация влияет на кредитную историю. Зависит от просрочек, банка и бюро кредитных историй. Каждое по-своему оценивает реструктуризацию и рассчитывает кредитный рейтинг. Но в целом, если просрочки большие, рейтинг снизится. Если сделали реструктуризацию без просрочек, рейтинг останется прежним. Например, через три месяца уйдете в декрет и родится ребенок. Вы понимаете, что увеличатся расходы, будет сложно погашать кредит. Заранее информируете банк и просите о реструктуризации. В таком случае кредитный рейтинг не пострадает.

Но даже если нет просрочек, отметка о реструктуризации кредита в КИ для других банков — сигнал, что не справляетесь с долговыми обязательствами. В новом кредите откажут или предложат невыгодные условия.

Читайте также: «Реструктуризация кредита — все за и против»

Коротко — в чем разница между реструктуризацией и рефинансированием?

-

Рефинансирование — новый кредитный договор и новый кредит. В КИ рефинансируемые займы отражаются как закрытые. Остается один кредит, снижается кредитная нагрузка и увеличиваются шансы на получение новых займов.

-

При реструктуризации меняют условия действующего договора. И отметка в КИ может негативно повлиять кредитный рейтинг и последующее взаимодействие с банками.

-

Рефинансирование оставляет свободу выбора банка и условий. Реструктуризация ограничивает действия заемщика. Приходится соглашаться на предложение кредитора, даже если невыгодно.

-

Для рефинансирования не нужны причины и подтверждение, что не справляетесь с погашением кредита на текущих условиях. Можете обратиться в банк, чтобы снизить ставку. Для реструктуризации нужны веские доводы.

-

Рефинансирование не сделают при просрочках по кредиту. Их придется закрыть. Но одобрение зависит от конкретного банка. Реструктуризацию оформят и с просрочками.

-

Закрыть кредиты и получить дополнительную сумму возможно только при рефинансировании. При реструктуризации деньги не дадут.

{kind=link}

Комментарии

3Разные услуги. Если сократят на работе, рефинансирование можно попробовать оформить в течение недели, потом банк получит сведения о том, что вас сократили и откажет. Но если оформите рефинансирование, в этом же банке сразу могут отказать в реструктуризации. Лучше оформлять рефинансирование сразу, когда есть такая возможность. При оформлении кредита я подключаю платные услуги с переносами платежей — это гораздо проще, чем ходить в центр занятости и выклянчивать у банка перенос кредита

Сбербанк по рефинансированию установил ставку 27.6% и снижать её не соглашается и это хоть со страховкой или без неё,что делать,подскажите пожалуйста?!

Обратиться в другой банк. Сбить ставку можно, если найдете поручителя, созаемщика, предоставите залог. Но для того, чтобы получить ставку ниже в любом случае — просто поищите другой банк, Сбер не самый лояльный в этом плане.

Оцените материал

Ваша оценка помогает

улучшать материалы