Китай-город)

Китай-город)

Чтобы не остаться на старости лет с минимальными выплатами от государства, задумываться о пенсии нужно уже сейчас. Тем более что с января 2024 года стартует программа формирования долгосрочных накоплений с софинансированием. В статье разбираемся, как работает новый сберегательный продукт и сколько с его помощью удастся накопить.

В чем суть программы?

В правительстве уже давно обсуждали новую систему пенсионных накоплений, и в июле 2023 года был принят закон о программе формирования долгосрочных сбережений граждан. Она будет функционировать по следующей схеме:

-

Гражданин платит добровольные страховые взносы на сумму не менее 2 тыс. руб. в год.

-

Государство софинансирует взносы.

-

Негосударственные пенсионные фонды, которые выступают операторами программы, инвестируют деньги в надежные инструменты.

-

Через 15 лет либо по достижению пенсионного возраста гражданин может воспользоваться накоплениями и инвестиционной прибылью.

Программой предусмотрен и внеплановый порядок получения 100% вложений. Основания для этого — особые жизненные ситуации, например, тяжелое заболевание, получение инвалидности первой группы, потеря работы.

Как устроено софинансирование в 2023 году?

Софинансирование — ключевая особенность новой программы. Государство будет увеличивать накопления граждан на сумму до 36 тыс. руб. в год за счет средств из ФНБ и СФР.

Предусмотрено три формулы софинансирования. Какая будет применяться к конкретному гражданину, зависит от уровня его дохода:

-

1:1 при доходе от 80 тыс. руб. — на каждый рубль начисляется еще один. Для получения максимальной доплаты 36 тыс. руб. необходимо инвестировать 3 тыс. руб. в месяц.

-

1:2 при доходе 80–150 тыс. руб. — на каждый рубль капает 50 коп. Рекомендовано вкладывать по 6 тыс. руб.

-

1:4 при доходе от 150 тыс. руб. — на каждый рубль начисляется 25 коп. Чтобы получить 36 тыс. руб., необходимо вносить по 12 тыс. руб.

Дополнительные стимулы программы

У граждан низкое доверие к государственной системе, ведь случаи, когда накопления обесценивались или замораживались — не редкость. Поэтому правительство предусмотрело дополнительные стимулы привлечения людей в программу софинансирования:

-

Налоговый вычет. Ежегодно участники программы получают право на налоговый вычет на сумму до 52 тыс. руб.

-

Защита сбережений. Деньги будут застрахованы от возможного банкротства НПФ. При наступлении страхового случая государство выплатит компенсацию на сумму сбережений, но не более 2,8 млн руб.

-

Право наследования. В случае смерти участника программы его накопления получат родственники в полном объеме.

Читайте также: «Как продать дарственную квартиру?»

Насколько выгодна программа софинансирования пенсии?

Рассмотрим на примере, насколько выгодно присоединиться к новой пенсионной программе.

Допустим, вы зарабатываете 50 тыс. руб. в месяц. Тогда к вам, исходя из уровня дохода, будет применена первая формула софинансирования, т. е. на каждый рубль будет начисляться еще один.

На пенсию вы решили откладывать по 3 тыс. руб. в месяц. К ним государство будет добавлять еще по 3 тыс. руб. Получается, что общие инвестиционные вложения составят 6 тыс. руб.

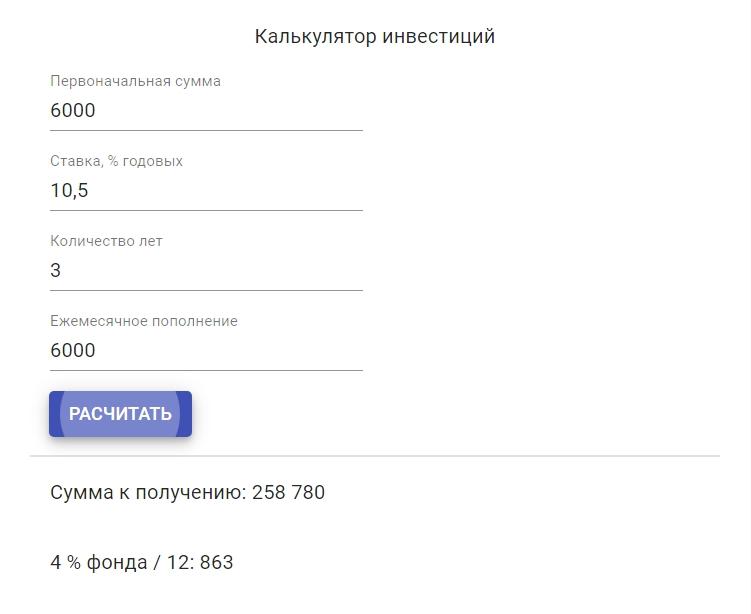

Предположим, что вы выбрали негосударственный пенсионный фонд, который предпочитает консервативную стратегию инвестирования. Доходность ценных бумаг составляет 10,5%. Теперь рассчитаем, сколько вы накопите за 15 лет.

За первые три года на вашем счете накопится 258,78 тыс. руб. Из них 108 тыс. руб. — лично ваши вложения, 108 тыс. руб. — софинансирование государства. Инвестиционный доход составит 42,78 тыс. руб.

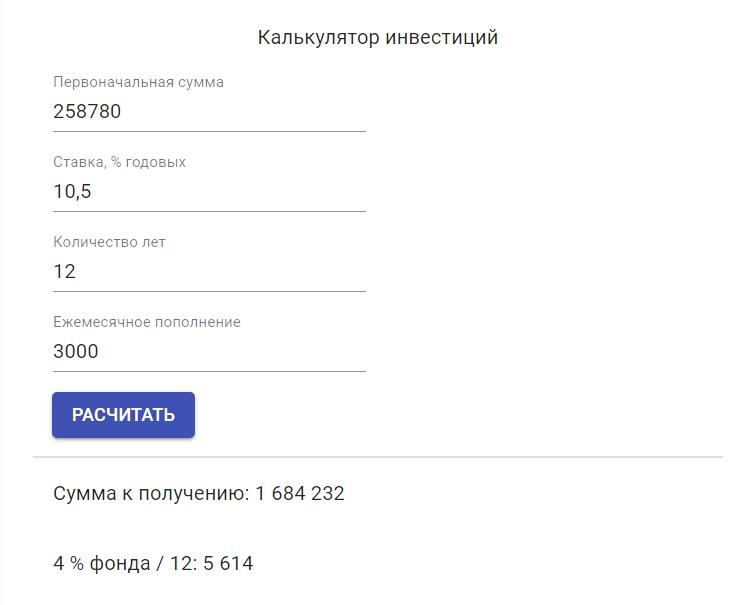

Следующие 12 лет софинансирования пенсии не будет. Но за это время вы самостоятельно вложите 432 тыс. руб. С учетом накопленных в первые три года 258,78 тыс. руб. ко времени завершения контракта на счету будет 1,684 млн руб. А чистый инвестиционный доход за 15 лет составит 1,036 млн руб.

* Расчет не стоит воспринимать, как руководство к действию из-за упрощений, которые были допущены.

Основные преимущества и недостатки программы

Преимущества:

-

Гибкие условия — вы сами определяете сумму и количество взносов, главное, чтобы в год выходило не менее 2 тыс. руб.

-

Пассивное управление капиталом — управлять инвестициями будет НПФ, поэтому вам не придется самостоятельно изучать, как работает фондовый рынок.

-

Срочная пенсионная выплата — в сложной жизненной ситуации вы сможете вывести накопления без финансовых издержек.

-

Налоговый вычет — чем выше взносы, тем больше вы сможете вернуть подоходного налога.

Недостатки:

-

Риск обесценивания сбережений — государство не индексирует накопления, чтобы защитить их от инфляции.

-

Отсутствие гарантий — инвестиции всегда сопряжены с риском, поэтому доходность вложений может оказаться ниже, чем вы рассчитывали изначально.

-

Сложный вывод средств — вы не сможете забрать все накопления сразу, а будет ежемесячно получать определенную сумму.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы