Китай-город)

Китай-город)

Заголовки про «половину банков» появились после съезда Ассоциации банков России в мае 2026 года. Там глава ЦБ Эльвира Набиуллина сообщила, что регулятор намерен повысить минимальный капитал для кредитных организаций. Формулировки в прессе оказались резче, чем сама новость. Разберемся, что именно меняется и насколько серьезны последствия.

Что решил ЦБ

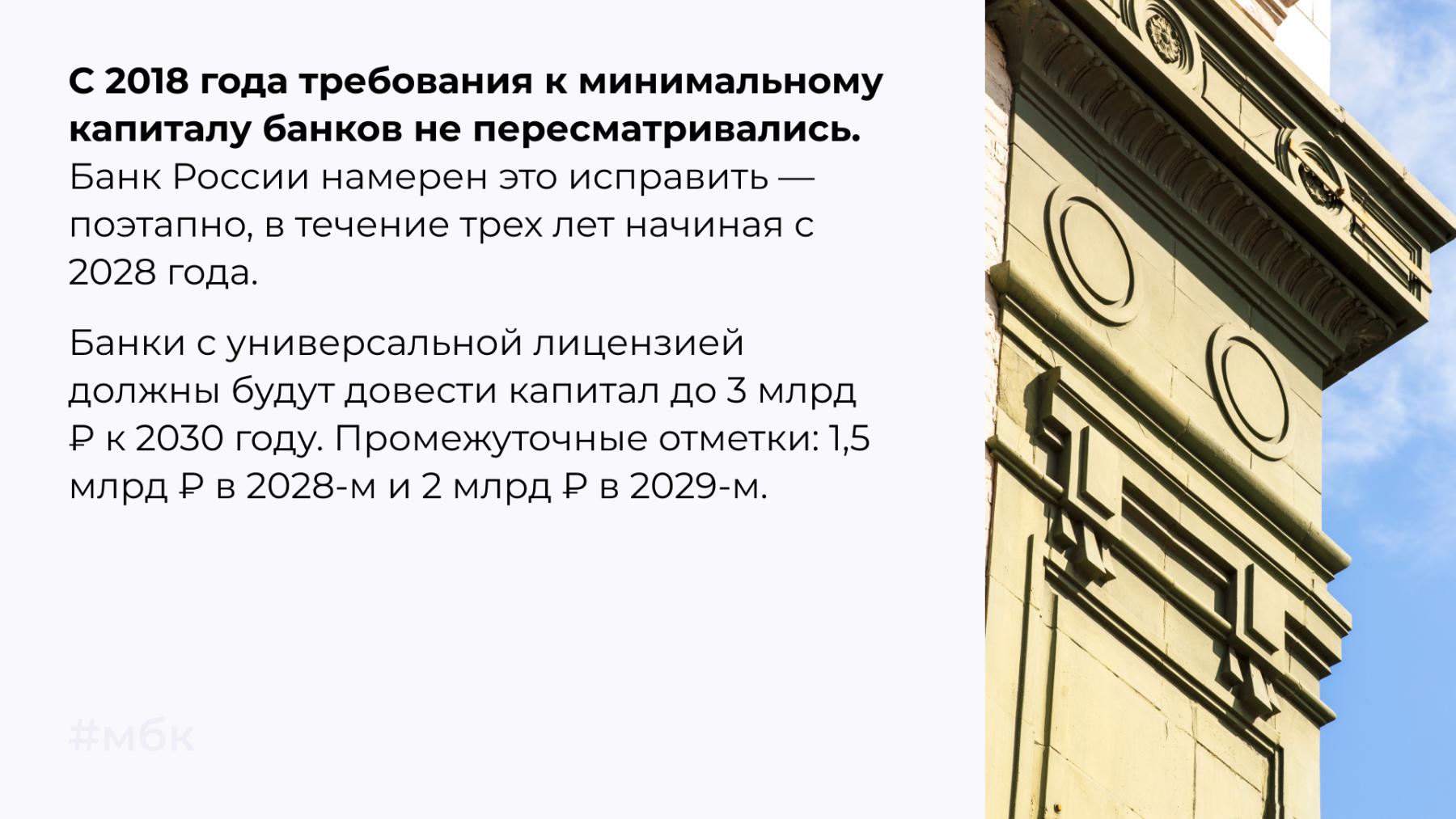

Банки с универсальной лицензией должны будут довести капитал до 3 млрд ₽ к 2030 году. Промежуточные отметки: 1,5 млрд ₽ в 2028-м и 2 млрд ₽ в 2029-м.

Для банков с базовой лицензией новый минимум — 1 млрд ₽. Путь к нему: 500 млн ₽ в 2028 году, 700 млн ₽ в 2029-м.

Сколько банков работает в России

На 1 мая 2026 года в стране действовало 302 банка. Из них 213 работают по универсальной лицензии, 89 — по базовой. На первую группу приходится более 95% активов всего сектора.

Банки с базовой лицензией — небольшие региональные игроки. Круг их операций ограничен: нельзя открывать зарубежные структуры, проводить ряд операций с иностранными клиентами. Но и требования к ним ниже. Именно этой группе придется утроить капитал за три года.

Почему ЦБ ужесточает требования

С 2018 года действующие пороги — 300 млн и 1 млрд ₽ — не индексировались. За восемь лет накопилась инфляция, выросли расходы банков на IT и кибербезопасность. По словам Набиуллиной, капитал в реальном выражении давно должен был быть выше.

Сколько банков реально под риском

Вот главный вопрос, который остался без ответа в большинстве публикаций.

Эксперты оценивают, что новые требования затронут около 20 банков. При этом сама Набиуллина на съезде подчеркнула: подавляющее большинство игроков новация не затронет, поскольку их капитал уже превышает новые ориентиры.

302 банка, 20 под риском — это около 7%, а не половина.

Закроется ли половина банков

Нет. Заголовки про «половину» — это верхняя оценка теоретического сценария, не план регулятора.

Банкам, у которых капитала не хватает, ЦБ предложил несколько путей: сменить тип лицензии, объединиться с другим участником рынка или нарастить капитал за счет прибыли и инвесторов. Закрытие — крайний вариант, а не основной сценарий.

Российский банковский рынок уже проходил похожие реформы. Итогом становилась консолидация: небольшие игроки объединялись или присоединялись к более крупным, а не массово закрывались.

Вернутся ли иностранные бренды на российский рынок — писали в статье.

Что это значит для клиентов

Вкладчикам. Вклады до 1,4 млн ₽ застрахованы через АСВ. Даже если банк лишится лицензии, деньги вернут в течение двух недель. Суммы выше страхового лимита лучше распределять между несколькими банками.

Заемщикам. Кредитные договоры при смене собственника или реорганизации банка сохраняются. Меняются только реквизиты для платежей — об этом банк обязан уведомить.

Малому бизнесу. Расчетные счета при реорганизации переходят по установленной процедуре. Главное — следить за уведомлениями от банка и заранее уточнять порядок перехода.

Читайте также: Правда ли, что банк может потребовать

вернуть кредит досрочно

Что делать уже сейчас

До начала реформы еще два года. Но несколько шагов разумно сделать заранее:

-

проверить, застрахован ли вклад и на какую сумму;

-

не держать в одном банке суммы выше 1,4 млн ₽;

-

сохранить копии договоров и реквизиты своего банка;

-

следить за новостями о банке, если он небольшой.

Если планируете строить дом за городом — МБК поможет оформить сельскую ипотеку на строительство.

Коротко

-

ЦБ не объявлял о планах закрыть половину банков.

-

С 2028 по 2030 год минимальный капитал банков будут повышать поэтапно.

-

Под риском — около 20 банков, не половина.

-

Закрытие — не единственный сценарий: возможны докапитализация, смена лицензии и объединение.

-

Вклады до 1,4 млн ₽ застрахованы государством.

-

Кредитные договоры при реорганизации банка сохраняются.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы