Китай-город)

Китай-город)

С помощью рефинансирования удается объединить несколько кредитов в один и можно снизить процентную ставку. Услугой пользуются заемщики, у которых нет просрочек по оплате. Но разрешит ли банк оформить перекредитование, если допустили просрочку? Зависит от того, на сколько дней была допущена просрочка. Если это 2–3 дня, банк одобрит заявку, но если просрочке больше месяца, кредитор откажет. В таком случае подойдет рефинансирование под залог недвижимости.

Рассказали, как оформить рефинансирование займа под залог имущества.

Какие условия предъявляет банк при рефинансировании под залог имущества?

Кредит от рефинансирования отличается тем, что заемщик переносит свои обязательства по займу в другой банк. Главная цель — снизить процентную ставку и размер переплаты. Но просто так воспользоваться перекредитованием банк не позволит.

Например, если были просрочки, долги по налогам, коммунальным услугам — получите отказ. Банки сотрудничают с платежеспособными клиентами, у которых нет долгов. Если вам отказали из-за плохого рейтинга, предложите банку квартиру в качестве страховки возврата долга. Но учитывайте, что если не будете выплачивать деньги, кредитор подаст в суд и заберет недвижимость.

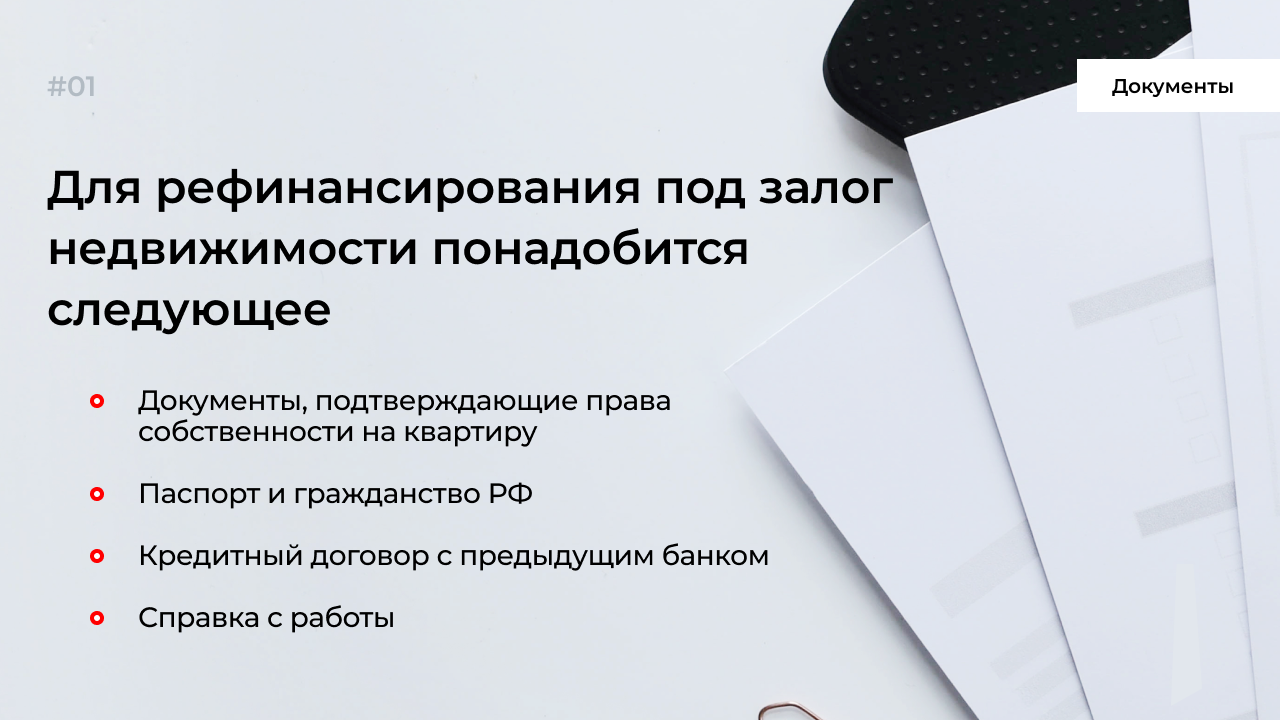

Менеджеры вправе запросить и другие сведения для подтверждения платежеспособности. Например, свидетельство о браке, разводе или на рождение детей.

Как оформить рефинансирование под залог недвижимости?

Обратитесь в банк, в котором оформляли кредит и скажите, что собираетесь рефинансировать заем. После получения одобрения отправляйтесь в новый банк для заключения договора. Принесите в банк все документы на квартиру. Заключите с банком договор с обременением.

Оформить рефинансирование сможете не раньше чем через шесть месяцев с момента оформления кредита. Если получили кредит три месяца назад и хотите получить перекредитование под залог недвижимости, банки откажут, потому что не прошло полгода.

Важно. На недвижимость в залоге банк налагает обременение. Квартиру нельзя продать, обменять и оформить дарственную, пока не рассчитаетесь с долгами.

В каком банке рефинансировать кредит под залог?

Сбербанк, ВТБ, Райффайзенбанк и другие предлагают рефинансировать кредит под залог недвижимости. Условия и процентные ставки разные, регулярно меняются из-за нестабильной экономической ситуации. Но если заключите договор с банком на рефинансирование по фиксированной ставке, то будете выплачивать долг согласно условиям договора.

Банк вправе изменить процентную ставку в одностороннем порядке, если в условиях договора есть пункт — плавающая процентная ставка.

Выгоднее заключать договор рефинансирования под залог недвижимости по фиксированной ставке. Ставки по рефинансированию под залог начинаются с 17,2% по состоянию на апрель 2022 года.

ВТБ

-

Процентная ставка — от 17,2%.

-

Длительность рефинансирования — до 30 лет.

-

Сумма займа — до 5 млн руб.

-

Возраст заемщика — от 21 года до 65 лет.

-

Общий стаж не менее шести месяцев.

Сбербанк

-

Процентная ставка — от 17,5%.

-

Длительность рефинансирования — до 20 лет.

-

Сумма займа — до 20 млн руб.

-

Возраст заемщика — от 21 года до 65 лет.

-

Общий стаж — не менее трех месяцев.

Райффайзенбанк

-

Процентная ставка — от 19,9%.

-

Длительность рефинансирования — до семи лет.

-

Сумма займа — до 3 млн руб.

-

Возраст заемщика — от 21 года до 65 лет.

-

Общий стаж — не менее шести месяцев.

Процентные ставки и условия актуальны на момент написания статьи.

Повышайте финансовую грамотность вместе с МБК. Подписывайтесь на рассылку статей.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы