Китай-город)

Китай-город)

Первые кредиты выдавались задолго до появления банковской системы, какой мы ее знаем. Это подтверждается фактами и интересными находками. Кредитование существовало в Вавилоне, Ассирии, Месопотамии и Древнем Египте. Но штрафные санкции за невозврат были намного серьезнее, чем сейчас: если должник не мог вернуть долг, он становился рабом. Но обо всем по порядку.

В статье раскрыли тему кредитных отношений от становления цивилизации до сегодняшних дней. Вы узнаете, как выдавали кредиты разные народы мира, какие были штрафы, что выступало залогом и где впервые выдали ипотеку.

Первые проценты и глиняные договоры

Одно из первых упоминаний о кредитных отношениях датируется 2403 годом до н. э. Поскольку в те времена не было бумаги, условия кредита были написаны на глиняном сосуде. Согласно теории, правитель одного города предоставил кредит в виде зерна правителю другого города с начислением процентов. Он не смог рассчитаться с кредитором, и спустя два поколения преемник кредитора потребовал заемщика вернуть долг с процентами. К этому времени размер долга вырос в девять миллионов раз. Хорошо, что сейчас начисление штрафных процентов не превышает сумму задолженности более чем в два раза.

В Месопотамии тоже использовали глиняные таблички и сосуды, на которых клинописью записывали условия предоставления займов.

Если у заемщика не было ценного имущества, он мог заложить своих родственников и даже себя. При невозврате долга они становились долговыми рабами. А чтобы их спасти, требовалось заплатить гораздо больше изначальной договоренности.

Как было раньше: две тыс. лет до нашей эры

Даже в древности правители понимали, что рынок кредитования требует регулирования. В 18 веке до н. э. правитель Вавилона Хаммурапи издал свод указов, благодаря которому заемщики могли не возвращать долг, если был неурожайный год, а вдовы и дети умерших должников больше не отвечали по их долгам. Однако и тогда существовали нечестные кредиторы, которые регулярно нарушали правила.

В Месопотамии правители периодически списывали долги. Обычно это происходило при смене власти и в канун Нового года. Глиняные таблички массово разбивали перед публикой, а людей освобождали от рабства.

Шестой век до н. э. ознаменовался появлением первых торговых домов в Персии. Они выдавали ссуды, ставка по которым достигала 240% годовых. В Южной Месопотамии первый торговый дом появился в 5 веке до н. э. — он выдавал кредиты земледельцам. Под 40–70% годовых они могли получить землю, инструменты, животных и семена.

Ипотека в Древней Греции

Думаете, проблема с жильем существует только в наше время? Нет, древние греки тоже знали о ней не понаслышке. Однако есть небольшие различия: термин «ипотека» означал не кредит на покупку жилья, а заем под залог имущества. Человек закладывал недвижимость, но мог в ней жить в течение всего срока кредита. Подарить или продать дом было нельзя.

Еще в Древней Греции были распространены морские ссуды, которые давались под залог корабля. Если капитан вовремя не оплачивал долг — корабль забирали, а долг удваивали.

Кредитные кризисы в Древнем Риме

В Древнем Риме тоже было непросто: ставки по кредитам достигали 48% годовых, а в качестве залога выступали сами заемщики. Такой кредитный договор назывался Nexum. При невыплате кредита должник лишался практически всех прав и становился собственностью кредитора. Однако долговые кризисы, которые настигли Древний Рим, заставили отменить Nexum в 326 году до н. э. Благодаря новым правилам должник отвечал только собственностью.

Еще один вариант кредитного договора — Mutuum. Его заключали между собой обычные люди без посредников, давая в долг без процентов.

Долги после смерти подлежали возврату

Кельтский народ был очень суеверен. Они верили в реинкарнацию и загробную жизнь, а еще в то, что долг можно вернуть даже после смерти.

Если говорить о кредитовании при жизни, то долги исчислялись в кумалах — женщинах-рабынях. Но чаще их заменяли скотом. За одну женщину полагалось три коровы. Скот не оставался у должника, а выводился на нейтральную землю. За животными должен был следить кредитор, но иногда на это не хватало времени, поэтому животные сбегали до погашения долга.

Какие отговорки придумывают должники сегодня, чтобы не платить долги — читайте здесь.

Правила кредитования в Древней и Средневековой Индии

Удивительно, но в четвертом веке до н. э. в Индии выпустили трактат «Артхашастра», в котором описывались условия кредитования. Вот некоторые из них:

-

Процентная ставка начисляется в зависимости от статуса должника. Для торговца ставка составляла 60% годовых, для тех, кто везет товары через леса, — 120%, а для мореплавателей — 240%.

-

Проценты не брали с больных, стариков, детей и людей, занимающихся благотворительностью.

-

Чтобы вернуть долг, разрешалось применять любые методы.

На рубеже Старой и Новой эры были приняты законы Ману, которые фиксировали месячную ставку для каст. Брахманы платили 2%, кшатрии — 3%, вайшьи — 4%, а шудры — 5%.

Самые низкие проценты в Средневековой Индии были в Монастырях. Они выдавали ссуды местным жителям всего под 15% годовых.

Первая кредитная корпорация в Европе

В 1197 году ростовщичество объявили одним из смертных грехов наряду с кражей. Но поскольку местным жителям нужно было где-то брать деньги, они обращались к иудеям. Для последних выбора не оставалось, поскольку власти запретили евреям практически все профессии. А со временем даже появилась должность придворного еврея. Несмотря на то, что они были под защитой властей, местные феодалы регулярно устраивали погромы. Из-за этого ставки по ссудам достигали 120% годовых.

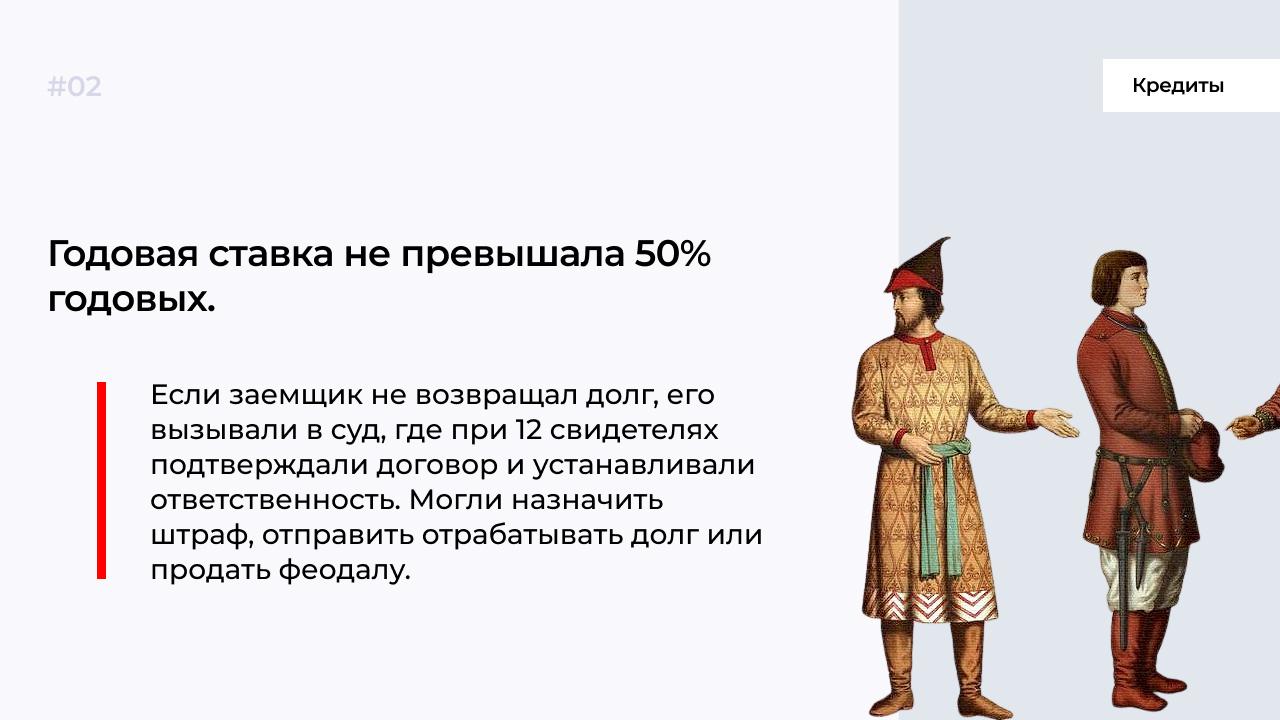

На Руси кредиты выдавала церковь

Это сейчас церковь не занимается кредитными делами, а раньше за деньгами шли именно туда. Причем после смерти должника, его долг передавался вдове и детям. Большую часть земель церковь получила из-за невыплаты кредитов.

Первые официальные банки при капитализме

16 век для Европы ознаменовался Реформацией, которая привела к изменениям в кредитной сфере. В 1545 году в Англии узаконили кредиты с максимальной ставкой 10% годовых. А в 17−18 веке приняли смягчающие условия для должников, которые могли доказать банкротство через суд.

Спустя 150 лет, в 1694 году, в Англии появился первый банк с национальной валютой. И уже в 19 веке Великобритания стала кредитовать не только своих граждан, но и целые страны, среди которых были США, Россия, Австро-Венгрия и другие. В основном ссуды брали на добычу серебра, золота и других полезных ископаемых.

Чуть позже возникли первые кредитные кооперативы. В них вступали богатейшие люди страны и обычные граждане. Первые инвестировали деньги, а вторые брали их в долг под проценты. Именно благодаря кооперативам и банкам сформировалась нынешняя система кредитования.

На этом развитие кредитной системы не остановилось. В середине 20 века были выпущены первые кредитные карты, которые пользуются спросом и сегодня. Можно предположить, что через 100–200 лет сфера кредитования изменится еще сильнее.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы