Китай-город)

Китай-город)

Пошаговая инструкция, как с небольшой зарплатой досрочно погасить кредиты и начать копить на крупные цели.

Это реально?

Да, даже с небольшой зарплатой можно избавиться от кредитов и начать копить. Для этого нужно:

-

планировать бюджет;

-

формировать резерв;

-

не брать новые кредиты на импульсивные покупки.

Покажем на среднестатистическом примере, как это сделать. Сразу предупреждаем: это не быстро — если долгов много, может уйти 3–5 лет.

Шаг 1. Составить бюджет

Обретение финансовой свободы не сводится к тому, что вы тратите все свободные деньги на платежи по кредитам. Это создание целой системы, которая будет служить много лет.

Первое, что нужно сделать — понять, на что тратите деньги. Для этого составьте бюджет, в котором перечислены доходы и расходы. Его делают в формате «план-факт» на каждый месяц, чтобы следить за перерасходом. Бюджет дисциплинирует и показывает, как сократить траты, а любые сэкономленные деньги ускоряют избавление от долгов.

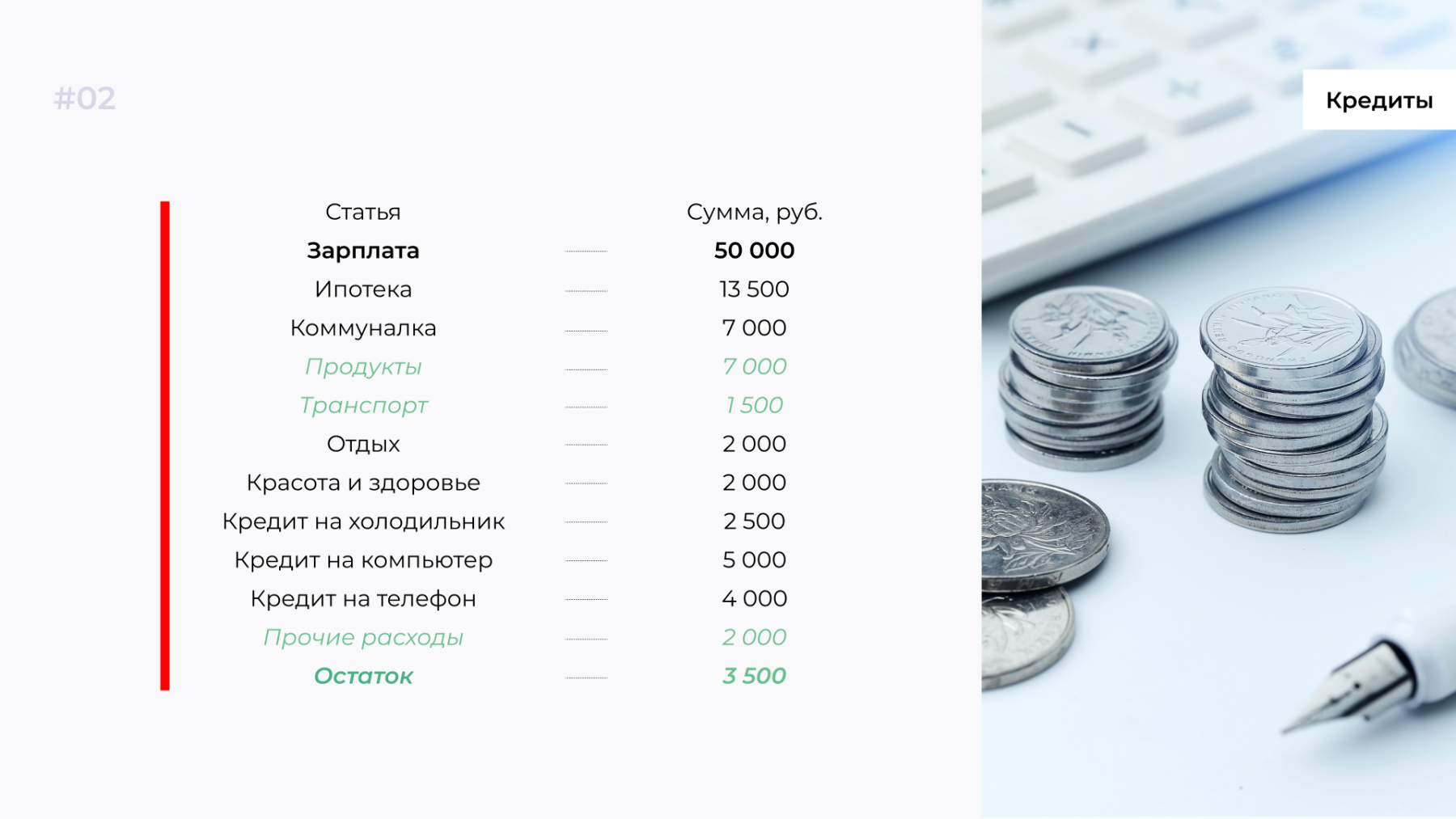

Допустим, вы зарабатываете 50 000 руб. в месяц. У вас открытая кредитка, ипотека и три потребительских кредита.

Проанализировав расходы, составим стартовый бюджет:

.png)

Чтобы составить такой же, 2–4 недели записывайте все свои расходы. Используйте блокнот, Excel или специальное приложение на телефоне — например, Дзен-мани. Можно настроить интеграцию с картой, и операции автоматически попадут в расходы.

Ежедневный бюджет — это сумма месячных расходов без учета кредитов и коммунальных услуг, поделенная на 30. Нужен, чтобы не выходить за рамки в пределах дня. Представим, что вы тратите на продукты, транспорт и отдых 18 000 руб., поэтому ежедневный бюджет ~ 600 руб.

Читайте также: «Как вести личный бюджет

для сбережений и накоплений?»

Шаг 2. Избавиться от кредиток

Ежемесячно вы тратите с кредитки 10 000 руб. Получаете зарплату, погашаете долг, а потом в течение месяца снова берете деньги в долг на продукты и транспорт — получается замкнутый круг.

Сначала приложите силы на закрытие кредитки, чтобы перестать жить в долг. Для этого временно сократите траты. Например, готовьте дома и не берите на работу готовые обеды, сократите прочие расходы и больше ходите пешком.

Изменение бюджета:

При соблюдении бюджета вы избавитесь от кредитки через 3 месяца и сможете свободно распоряжаться заработанными деньгами.

После второго шага вы становитесь дисциплинированнее, ответственнее подходите к планированию, хотя самое трудное еще впереди.

Шаг 3. Накопить 50 000 руб.

Соблюдение бюджета не гарантирует, что не появятся непредвиденные расходы. Например, вы можете заболеть и потратить на лекарства 25 000 руб. Вы не сможете позволить себе такую сумму, даже если продолжите экономить 3500 руб. в месяц. Придется снова пользоваться кредиткой и брать кредит.

Чтобы выйти из позиции «жить в долг», начните формировать резерв на непредвиденные расходы — хватит суммы, равной месячному доходу. У вас в конце месяца остается 3500 руб. На накопление 50 000 руб. уйдет больше 14 месяцев — это долго.

Можете еще сократить расходы и оставлять больше свободных денег, но это не всегда возможно. Поэтому нужно рассматривать другие варианты.

Например, вы тратите 50% зарплаты на платежи по кредитам. Вы обращаетесь в банк за реструктуризацией: просите увеличить сроки, чтобы уменьшить размер платежей.

Реструктуризация ухудшает КИ, но не сильно. После оформления продолжайте платить без просрочек, чтобы восстановить рейтинг.

При подаче заявки говорите прямо: долги занимают более 50% дохода, хочу снизить нагрузку, чтобы платить вовремя. При такой подаче банк пойдет навстречу, если раньше вы не нарушали условия.

Представим, что вам одобрили реструктуризацию по всем кредитам. Платежи уменьшились на 4700 руб.:

-

Ипотека: 13 500 → 11 000

-

Кредит на холодильник: 2500 → 2000

-

Кредит на компьютер: 5000 → 4000

-

Кредит на телефон: 4000 → 3300

Теперь у вас в конце месяца остается 8200 руб. Вы накопите резерв за 6 месяцев и начнете рассчитываться с долгами.

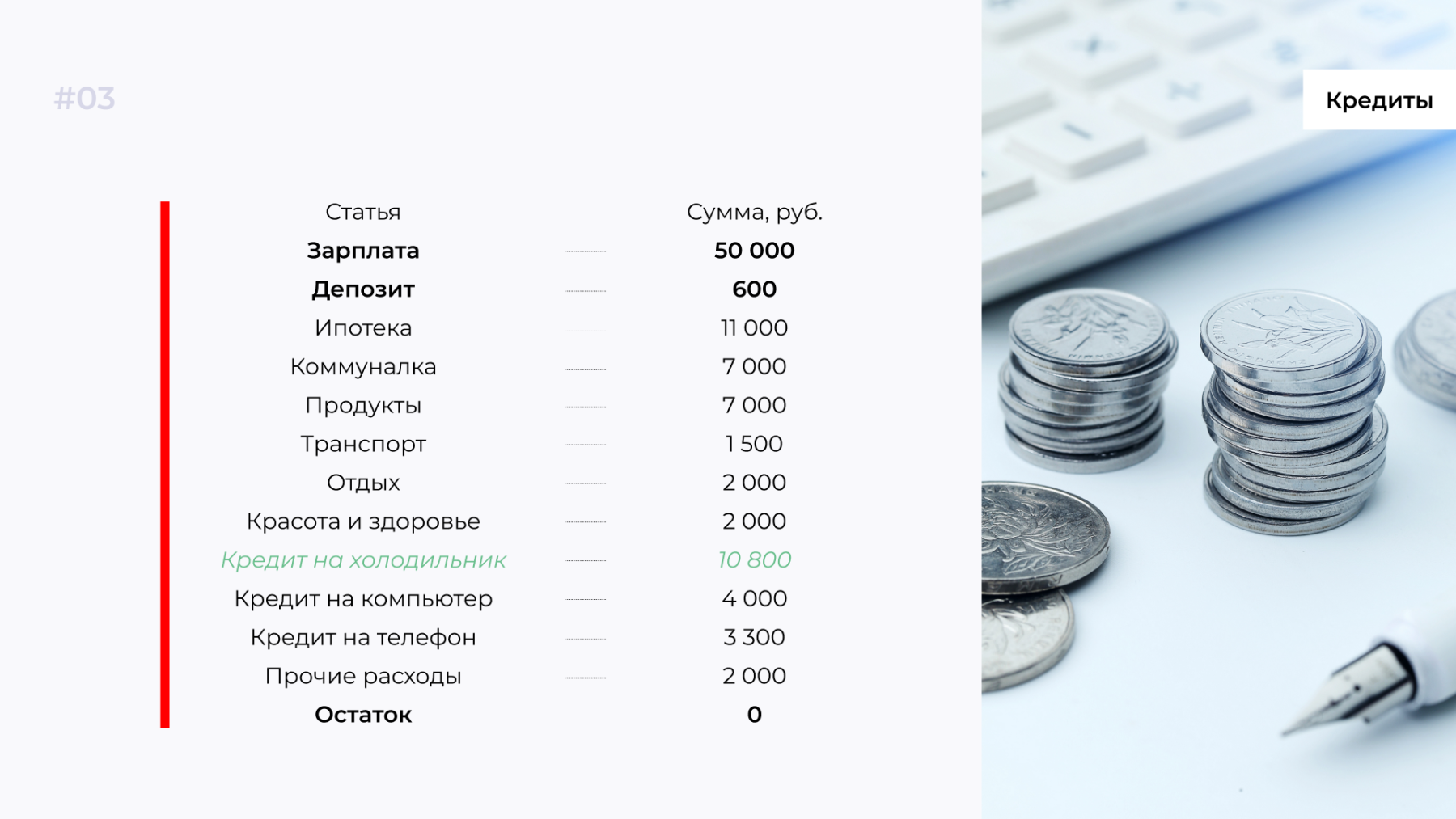

Накопленные средства положите на депозит, чтобы получать пассивный доход. Вклад на 50 000 руб. под 15% ежемесячно приносит ~ 600 руб. Это небольшая сумма, но с маленькой зарплатой и высокой долговой нагрузкой помогают и 100–200 руб.

Шаг 4. Погасить кредит с наименьшим остатком

Многие советуют закрывать кредиты с самой высокой ставкой, чтобы сэкономить на процентах. Это логично, но не в нашем случае. Есть маленькая зарплата и высокая долговая нагрузка, поэтому приоритетная цель — уменьшить размер платежей. Поэтому концентрируйтесь на погашении кредитов с наименьшим остатком.

Представим, что за холодильник осталось платить 12 месяцев по 2000 руб., сумма — 24 000 руб. У вас ежемесячно остается 8200 руб., доход от вклада — 600 руб. Вы направляете деньги на досрочное погашение и закрываете кредит ~ через 3 месяца.

Теперь в конце месяца у вас остается 10 800 руб., можно досрочно закрывать следующий кредит с наименьшим остатком.

Досрочное погашение отражайте в бюджете, чтобы закрепить намерения и справиться с соблазном импульсивных покупок. Вот так выглядел бы ваш план:

Необязательно тратить все свободные деньги на кредит. На долг за холодильник вы могли выделить 6000 руб., чтобы рассчитаться за три месяца. А остальные деньги откладывать в резерв или тратить на другие вещи.

Промежуточный итог за 12 месяцев:

-

закрыли кредитку на 10 000 руб.;

-

накопили 50 000 руб.;

-

досрочно выплатили кредит за холодильник;

-

в конце месяца на балансе остается 10 800 руб.

Шаг 5. Переходить от кредита к кредиту

По такому же принципу закрывайте оставшиеся кредиты. Допустим что:

-

по кредиту за телефон осталось 12 месяцев, сумма — 39 600 руб.

-

за компьютер — 12 месяцев, сумма — 48 000 руб.

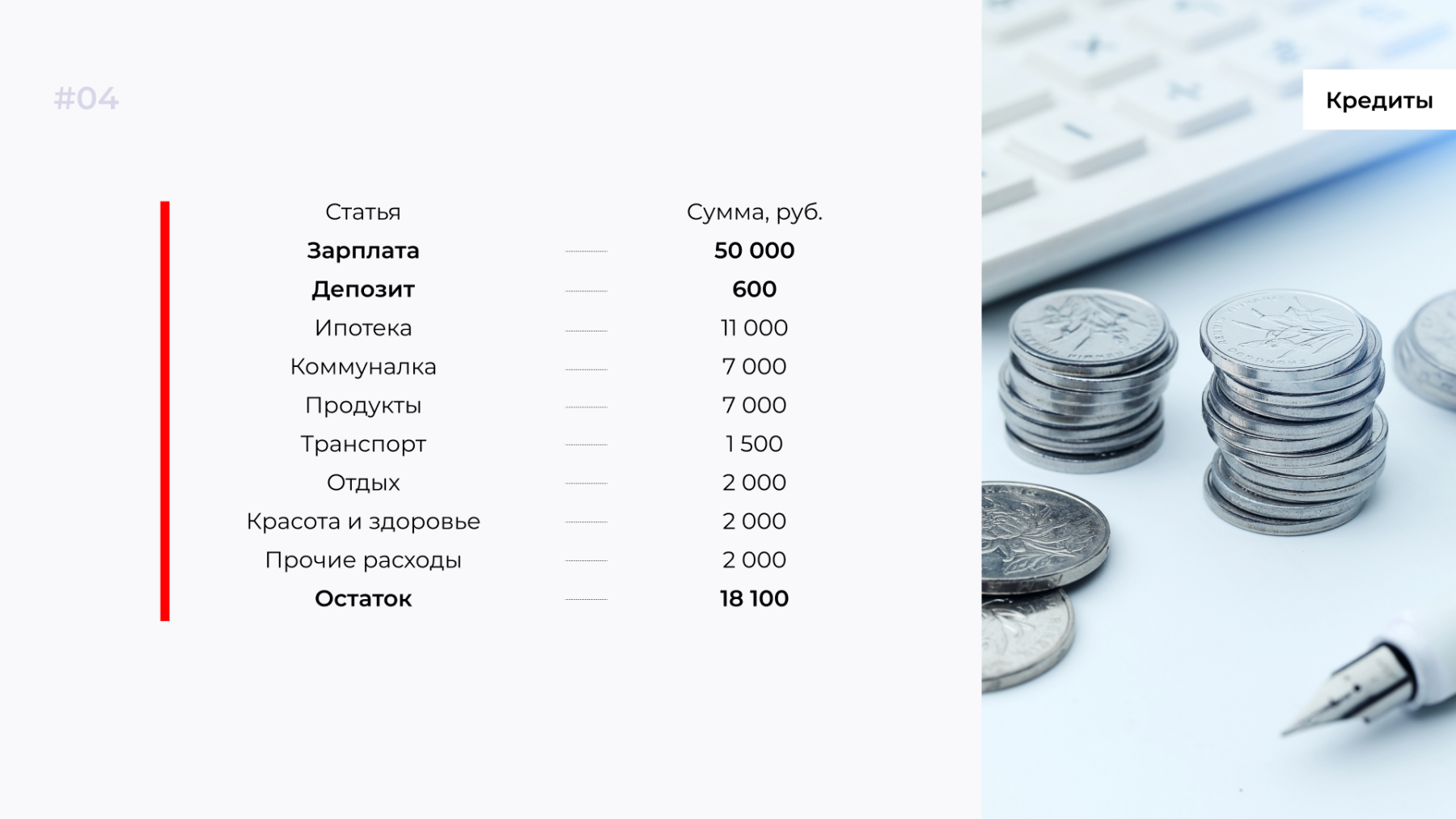

За телефон рассчитаетесь через 3 месяца, к 10 800 руб. добавится еще 3300 руб. К тому моменту за компьютер останется платить 36 000 руб., этот кредит получится закрыть через 2 месяца.

Вы закроете все долги через полтора года. Теперь в конце месяца свободными остается 18 100 руб. Вы можете распоряжаться деньгами по своему усмотрению: копить финансовую подушку, вкладывать в ценные бумаги или досрочно закрывать ипотеку.

Посмотрите, как изменилось финансовое положение на примере его ежемесячного бюджета:

Полезные советы для тех, кто хочет быстрее погасить кредиты

Ищите возможности рефинансирования

Рефинансирование — это новый кредит на более выгодных условиях, который погасит старый. Работает как реструктуризация, только можно не увеличивать срок и не переживать об ухудшении КИ.

О том, почему банки отказывают в рефинансировании, читайте здесь.

Смотрите предложения банков о рефинансировании — особенно после новостей о снижении ключевой ставки. Если найдете варианты со ставкой ниже текущей на 1,5–2 п. п. и более, подавайте заявку. Это уменьшит долговую нагрузку, а в конце месяца будет оставаться больше денег.

Повышайте доход

Ищите подработку, смежные проекты или просите дополнительные задачи у своего начальника. С небольшой зарплатой даже дополнительные 3000–5000 руб. в месяц улучшат положение.

Например, если у вас образование и опыт работы финансистом, вы можете взять 2–3 организации на аутсорсинг управленческого учета и зарабатывать больше на 10 000–15 000 руб. в месяц.

Продайте ненужные вещи

Когда начинаете путь к финансовой свободе, разберите кладовую и балкон, выставьте на продажу ненужные вещи. Деньги потратьте на погашение кредиток или положите в резерв на непредвиденные расходы.

Экономьте в меру

Не отказывайтесь от базовых вещей и отдыха. Без них вы выгорите и потеряете заработок. Ориентируйтесь на восстановление финансовой стабильности в течение 2–3 лет, чтобы двигаться в комфортном темпе и не перегибать с экономией.

Продолжайте планировать и инвестируйте свободные деньги

Продолжайте планировать бюджет на месяц после того, как рассчитаетесь со всеми долгами.

Ставьте финансовые цели — например, накопить 300 000 руб., чтобы:

-

обновить автомобиль;

-

открыть вклад;

-

купить облигации федерального займа.

Накопления станут источником пассивного дохода. Появится больше свободных денег, откроются новые возможности, а шансы снова скатиться в долговую яму приблизятся к нулю.

{kind=link}

Комментарии

8Перестать зависеть от чужого мнения, тратить деньги и концентрироваться на задаче.

Самое сложное во всем этом снова не брать кредиты. Ну, и конечно, работать над ростом зарплаты, чтобы как можно скорее все выплатить

Особенно легко , когда на троих надо делить 44 тысячи (. Мужа сократили!) . Как на 8 тысяч месяц по продуктам прожить .. ребенку 4 года . Долг 1 млн. 600.. тянем пока что кое-как , оплачиваем все вовремя .. но становится все сложнее , учитывая что цены на все растут так же как и ребенок , со скоростью света . И вот как в таком раскладе погашать .

Рефинансировать кредиты, а мужу ехать работать, например, на вахту. Можно запросить кредитные каникулы у банка.

Кредитные каникулы по моему опыту дают отсрочку на месяц, который ой как быстро пролетит. При этом основной долг платежа станет меньше, и платить станет куда сложнее.

Я в такой же ситуации, стараюсь досрочно хоть понемногу гасить кредиты, вношу ежедневно или еженедельно, все фиксирую в экселе (так себя успокаиваю видимо). Продукты стараюсь покупать только необходимое. Соблазна побаловать себя и родных очень много, пока в 8 в месяц не получается уложится.

Интересно, каким образом запланировать на еду 7000? В месяц как минимум надо 20000 на самое простое.

Удивительные статьи . У меня вот на руки 100 000 . 25000 алименты . 13000 кредит . 3400 кредит . 40000 жилье ( необходимость дял работы ) . 25000 постановления приставов ( до погашения задолженности ) . Банкротиться не могу , жилье в залоге. Ещё и должен остаюсь )

Оцените материал

Ваша оценка помогает

улучшать материалы