Китай-город)

Китай-город)

Разговоры о кредите вызывают споры в семье, потому что люди не умеют грамотно пользоваться финансовыми инструментами и попадают в долги. Это мешает рассуждать здраво и вызывает негатив у человека при обсуждении денежного займа.

Расскажу, как убедить родственника согласиться на кредит под залог, как оформить дарственную и договор купли-продажи, и какие требования к заемщикам и недвижимости у банков. Еще узнаете о плюсах, минусах и рисках.

Как получить кредит под залог, если квартира записана на родственника?

Родственники часто не поддерживают друг друга, когда вопрос касается денег, особенно если на кону единственная квартира. С одной стороны их легко понять, ведь если кредит не выплатить, квартиру заберет банк. Но с другой стороны, если грамотно рассчитать силы, все пройдет гладко.

Для оформления кредита под залог имущества попробуйте убедить родственника взять кредит на себя, оформить дарственную и заключить договор купли-продажи. О каждом способе расскажем подробно.

Убедить родственника

Кредит под залог выдается собственнику имущества. Генеральная доверенность и устное согласие владельца в этом случае не помогут. Банк завернет заявку и даже не станет разбираться. Чтобы получить кредит, придется попросить родственника взять обязательства на себя. Ваша задача — убедить его помочь в решении финансовой проблемы.

Как вести диалог с родственником:

-

Обсудите проблему. Начните издалека, не стоит сразу же просить родственника закладывать жилье. В 90% случаев это вызовет негатив и сопротивление — не лучшие эмоции для переговоров. Опишите текущую финансовую ситуацию и спросите его мнение.

-

Предложите вариант. Выслушав варианты родственника, предложите свое решение. Старайтесь делать это без агрессии и эмоциональности. В вопросе финансов важно сохранять трезвый ум и спокойствие. Если разговор переходит в негативное русло, возьмите паузу, чтобы остыть.

-

Успокойте собеседника. Человеку легче принять положительное решение, когда он чувствует, что его понимают.

-

Работайте с возражениями. Прием успешных менеджеров, который используют в переговорах сотни лет. Для этого заранее изучите особенности кредитования под залог. Уточните условия — сумму, срок и проценты.

-

Расскажите о плюсах кредитования под залог, отсутствии риска и низкой переплате. Не забудьте упомянуть, что из квартиры не придется выписываться и съезжать. В жизни ничего не изменится, ограничения будут только на бумаге.

Чего не стоит делать: переходить на ругань, спорить, манипулировать, шантажировать. Этим ничего не добьетесь, а только настроите родственника против себя и испортите отношения.

Оформить дарственную

Если у собственника не получается взять кредит под залог из-за отсутствия дохода, плохой кредитной истории или закредитованности, предложите оформить дарственную на недвижимость.

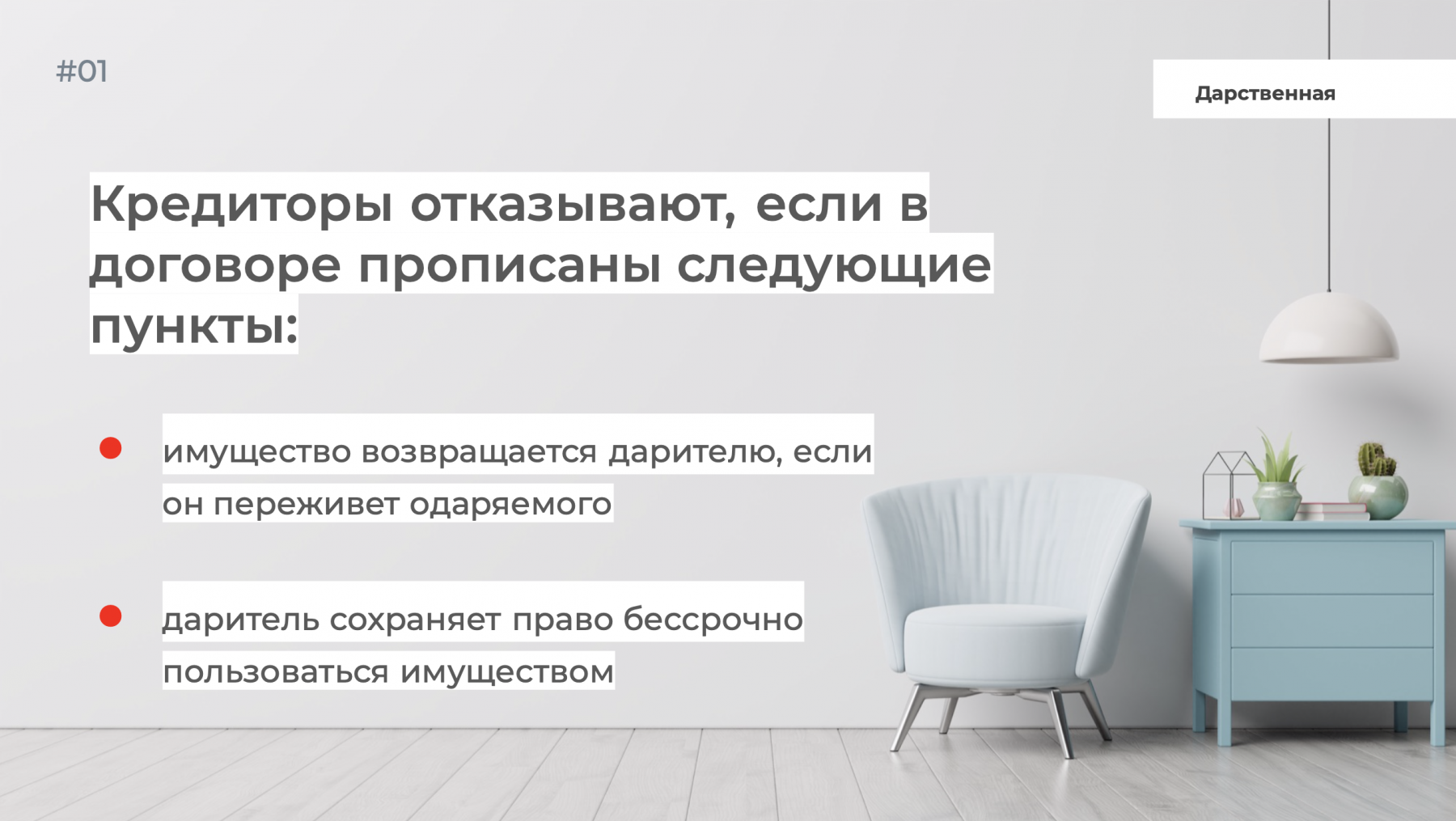

Дарственная — это официальный документ, подтверждающий факт дарения недвижимости. Банк примет документ, если он заверен нотариусом. Однако иногда возникают сложности. Не все банки охотно берут в залог квартиру, если дарственная оформлена менее трех лет назад.

Это легко объяснить: срок исковой давности составляет три года. Значит, что родственник дарителя или сам даритель вправе оспорить сделку через суд. Банку такие проблемы не нужны, поэтому в кредите откажут. Если дарственная оформлена больше трех лет назад, недвижимость примут в качестве залога без вопросов.

С учетом этих пунктов договор придется переделать, иначе получить кредит под залог квартиры не получится.

Оформить договор купли-продажи

Еще один вариант переоформить недвижимость, но без обращения к нотариусу — заключить договор купли-продажи. Документ составляется в трех экземплярах — один передается покупателю, второй остается у продавца, а третий нужен для регистрации права собственности. Зарегистрировать право собственности можно в МФЦ. Потребуются паспорта покупателя и продавца, ДКП и квитанция об оплате государственной пошлины. Регистрация обойдется в 2 тыс. руб. Срок рассмотрения документов — до 14 дней.

Как и в случае с дарственной, на сделку распространяется срок исковой давности, в течение которого родственники продавца вправе оспорить договор. Из-за этого банк вправе отказать в кредите, если квартира была куплена менее трех лет назад.

Читайте статью «Как получить большой кредит с маленькой зарплатой»

Что нужно для оформления?

Банки выдают кредиты под залог, если заемщик и предмет залога на 100% соответствуют их требованиям. Но это не все — еще требуется собрать расширенный пакет документов. Одного паспорта будет недостаточно.

Требования к заемщикам

Скажем сразу, у каждого банка свои требования, по которым оценивают заемщика. Рассмотрим общие критерии:

-

возраст на момент подачи заявки — от 23 до 65 лет;

-

российское гражданство;

-

постоянная прописка в регионе выдачи займа;

-

стаж на текущем месте работы — от трех месяцев, общий стаж — от одного года;

-

положительная кредитная история;

-

низкая закредитованность — платежи не превышают 30% от дохода.

В идеале, если вы участник зарплатного проекта. Тогда предложат лучшие условия — низкую ставку и достаточный лимит.

Требования к недвижимости

Банки охотно выдают кредиты под залог ликвидной недвижимости, которую получится легко продать.

Рассмотрим, какие требования предъявляют к апартаментам и квартирам:

-

материал стен и перекрытий дома — бетон, кирпич, камень;

-

год постройки дома — от 1975 года;

-

этажность постройки — от пяти этажей;

-

наличие коммуникаций — санузел, канализация, отопление, холодная и горячая вода, электричество;

-

износ здания — до 60%;

-

дом не входит в программу реновации;

-

квартира не находится на территории закрытого административно-территориального образования;

-

недвижимость не в социальном найме;

-

для покупки не использовался материнский капитал (индивидуальное рассмотрение);

-

наличие кадастрового номера.

Банк не примет в залог недвижимость, находящуюся в залоге или под арестом судебных приставов. Если использовалась военная ипотека, заявка рассматривается индивидуально, поскольку не все банки готовы связываться с такой недвижимостью.

Документы

Самый сложный этап в оформлении кредита под залог недвижимости — сбор документов. Если для займа наличными хватает паспорта, то для кредита с обеспечением придется постараться. Будьте готовы, что на сбор справок уйдет 7–10 дней.

Заемщику нужен паспорт, второй документ на выбор, справка 2-НДФЛ, копия трудовой книжки, согласие супруга на оформление залога, свидетельство о заключении брака.

Для недвижимости требуется больше документов, но не пугайтесь раньше времени.

Что нужно кредитору?

-

Отчет об оценке для определения рыночной цены имущества, стоимость — около 4 тыс. руб., делают за 3–4 дня.

-

Оригинал выписки из ЕГРН или свидетельство права собственности, если недвижимость куплена до 2014 года.

-

Выписка из домовой книги о количестве прописанных.

-

Справка об отсутствии долгов по коммунальным услугам.

-

Технический паспорт квартиры.

-

Договор купли-продажи или акт дарения.

Важно: срок действия справок — 30 дней.

Как оформить кредит под залог?

Подготовились к получению кредита на 100%, пришло время его оформлять. Однако сначала рекомендуем выбрать подходящего кредитора, чтобы не тратить зря время.

Выбираем кредитора

На что обратить внимание:

-

Рейтинг на тематических порталах. Выбирайте проверенный банк с хорошей репутацией. От кредитования в мелких организациях лучше отказаться.

-

Условия кредитования — ставка, сумма, срок. Удостоверьтесь, что условия, которые предлагает банк, отвечают требованиям. Нет смысла подавать заявку, если лимит намного меньше рыночной стоимости квартиры.

-

Требования к заемщикам и недвижимости. Проверьте себя и имущество — подходите ли вы по критериям банка.

-

Штрафные санкции. Если не планируете допускать просрочки, знать о штрафах все равно полезно. А еще это дополнительная мотивация погашать кредит вовремя.

-

Удобный способ погашения. Чтобы не бегать и не искать терминал в последний день оплаты, выберите банк с широкой сетью банкоматов.

Для участников зарплатных проектов: обратите внимание на предложения своего банка.

Заявка, договор, деньги

Когда выбрали кредитора, переходите к оформлению заявки на получение кредита. Заполните анкету на сайте банка, приложите требуемые документы и дождитесь предварительного решения. Хороший знак, когда менеджер банка звонит, чтобы пригласить на заполнение заявки в офисе.

Если кредит одобрен, банк предлагает подписать кредитный договор и соглашение залога. Внимательно ознакомьтесь с каждым договором. Проверьте корректность информации, кредитные условия, права и обязанности сторон.

Банк переводит деньги на счет в течение трех–семи рабочих дней после подписания договора.

Какие деньги судебные приставы могут списать с карты — написали в статье.

Что будет с квартирой в залоге?

С ней ничего не произойдет, вы и ваши близкие продолжат жить в квартире. Можете даже сделать ремонт, но без перепланировки, это запрещено договором. Пока действует залог, квартиру нельзя продать, подарить или сдать в аренду.

Родственнику не придется выписываться из квартиры, вывозить имущество и терпеть какие-либо неудобства. Банк установит только юридические ограничения, которые не коснутся жизни жильцов квартиры. Успокойте родственника, если он переживает по этому поводу. Для него ничего не изменится.

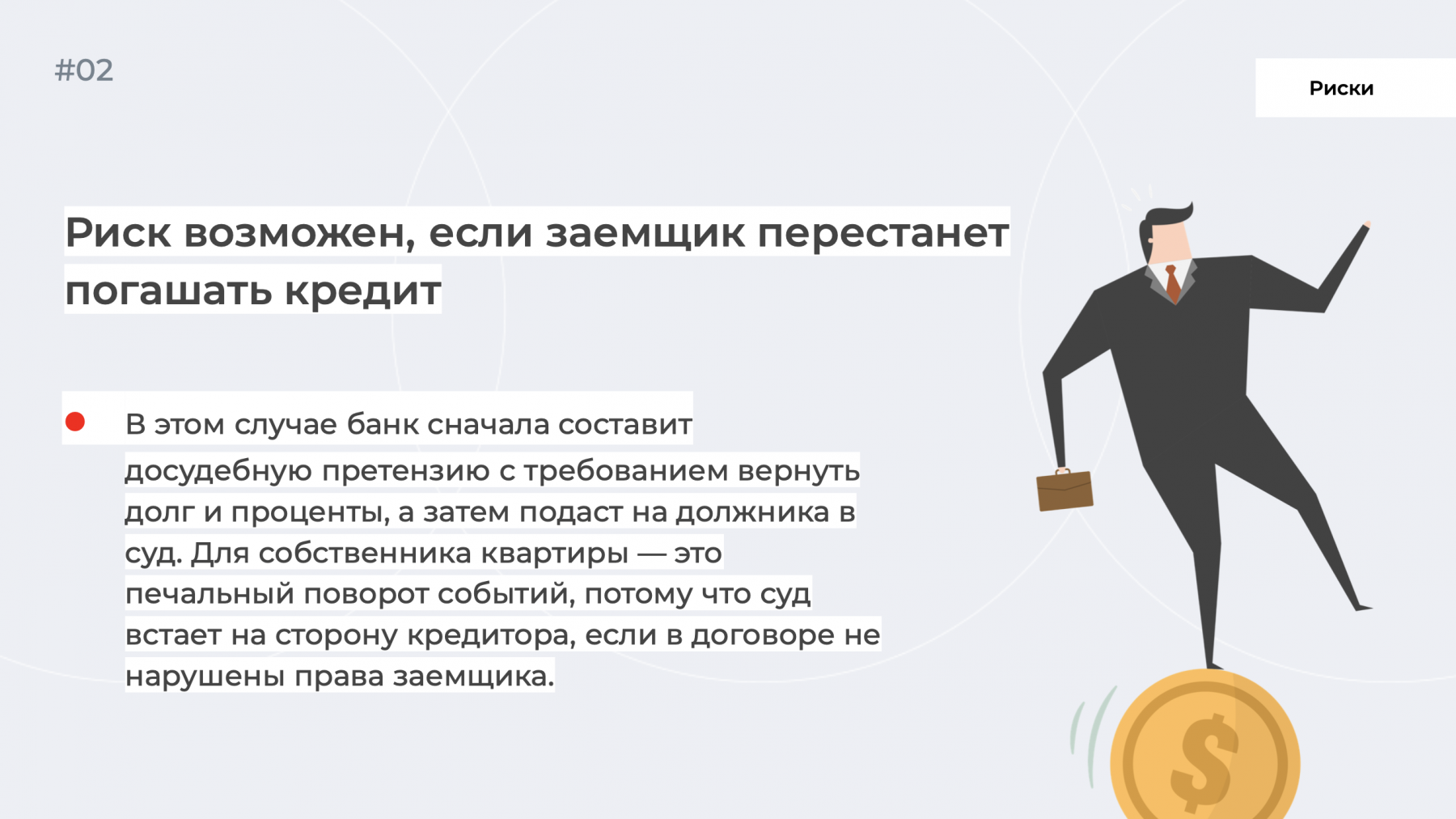

Какие риски существуют?

После судебного постановления суд дает 10 дней на исполнение требований истца. По истечении 10 дней запускается исполнительное производство, квартиру арестовывают и выставляют на продажу.

Но если не доводить до крайностей и вовремя вносить платежи, ничего плохого не произойдет. Донесите до родственника, что вы намерены исправно платить по кредиту, чтобы он не беспокоился понапрасну.

Почему выгодно оформлять кредит под залог квартиры?

Минусы оформления кредита под залог — это обременение и продажа квартиры, если будут длительные просрочки. Но преимуществ у кредита с обеспечением куда больше, чем минусов.

-

Увеличенная сумма кредита, которая зависит от стоимости квартиры. В отличие от кредита наличными без обременения, лимит по займу с залогом составляет в среднем до 15 млн руб.

-

Сниженная процентная ставка. Выгоднее оформить кредит под залог, поскольку вы не потеряете на срочной продаже квартиры. А учитывая, как быстро растет в цене недвижимость, близкие еще спасибо скажут.

-

Срок кредита — до 25 лет. Это позволит платить небольшими частями. Захотите погасить долг досрочно — никто не запретит.

-

Из квартиры не придется съезжать и выписываться. Близкие продолжат жить привычной жизнью и даже не заметят, что квартира в залоге.

-

Комфортный платеж, который зависит от срока кредитования. Выберите срок кредита, учитывая размер платежа.

-

Продажа квартиры по договоренности с кредитором. Если родственник захочет продать квартиру, это не проблема. Главное — договориться с банком и гарантировать погашение долга после заключения сделки.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы