Китай-город)

Китай-город)

Ипотека — это большая финансовая нагрузка на бюджет. Чтобы оценить будущие затраты и понять, справитесь ли вы с ними, сделайте предварительный расчет жилищного кредита. В статье рассказали, как рассчитать ипотеку самостоятельно с помощью формул и ипотечного калькулятора.

Зачем делать предварительный расчет ипотеки?

Ипотека работает по следующему принципу: банк выдает деньги под залог приобретаемой недвижимости, а вы постепенно выплачиваете долг с процентами согласно установленному графику. Если вдруг перестанете платить, кредитор конфискует ипотечное жилье для покрытия убытков.

Чтобы избежать самых неблагоприятных последствий, заранее рассчитайте, сколько ипотека стоит. Так вы:

-

Узнаете, каким будет ежемесячный платеж. На него может уходить как половина бюджета, так и больше.

-

Здраво оцените финансовые возможности. Кредитная нагрузка может оказаться непосильной. Это повод поискать квартиру подешевле или скопить больше денег на первоначальный взнос.

-

Оцените вероятность одобрения кредитной заявки. Банк одобрит кредит, если сумма ежемесячного платежа не превысит 50% от дохода.

От чего зависит стоимость ипотеки?

Первое, в чем нужно разобраться для самостоятельного расчета ипотеки — из чего складывается ее стоимость.

Цена квартиры

Сумма, которую вы занимаете у кредитора на покупку жилья, — это основной долг или тело ипотеки. Сегодня банки готовы профинансировать 90% от рыночной стоимости недвижимости. Например, Сбербанк предоставляет кредит на сумму от 300 тыс. руб. до 100 млн руб.

Процентная ставка

Процентная ставка — это комиссия, которую вы платите банку за пользование кредитными средствами. Ее размер зависит от ключевой ставки Центробанка и политики кредитного учреждения. Например, минимальная ставка в Сбербанке составляет 10,9%, а в ВТБ — 10,7%.

.png)

На каких условиях дают льготную ипотеку для ИТ-специалистов в 2023 году — читайте здесь

Срок кредитования

Срок кредитования напрямую влияет на стоимость ипотечного кредита. Если брать ипотеку на долгий срок, то в итоге выйдет большая переплата. Зато размер ежемесячного платежа будет комфортным. И наоборот, короткий период кредитования уменьшает переплату, но увеличивает сумму платежа.

Максимальный срок кредитования — 30 лет. Но банк при рассмотрении заявки будет исходить из вашего возраста: на момент оформления кредита вам должно быть не менее 18 лет, а на момент погашения — не более 65 лет.

Первоначальный взнос

При оформлении ипотеки первоначальный взнос в размере 10% от стоимости недвижимости обязательный. По возможности делайте крупный платеж — так вы возьмете меньше денег взаймы у банка и уменьшите общие расходы по ипотеке.

Как рассчитать стоимость ипотеки с помощью формулы?

Выплаты по кредиту делятся на аннуитетные и дифференцированные. Для каждого вида предусмотрена своя формула.

Большинство банков применяют аннуитетный график, при котором размер платежа остается неизменным на протяжении всего периода кредитования. Этот вариант самый выгодный, т. к. сумма, внесенная сверх обязательной, идет на покрытие основного долга и снижает переплату по процентам.

Чтобы рассчитать кредитный платеж по аннуитетному графику, используйте формулу X = (S*p) / (1– (1+p)*(1–m)), где:

-

Х — ежемесячный платеж;

-

S — сумма кредитования;

-

p — под какой процент дают ипотеку в месяц (годовая ставка, разделенная на 12 месяцев);

-

m — период кредитования в месяцах.

Дифференцированный график платежей предполагает, что размер ежемесячного взноса будет постепенно уменьшаться. Для вычисления суммы первого дифференцированного платежа предназначена формула: X = (S/m) + S x p.

Как рассчитать стоимость ипотеки с помощью кредитного калькулятора?

В самостоятельных вычислениях легко запутаться. Поэтому используйте специальный калькулятор на сайте банка, где можно рассчитать ипотеку с максимальной точностью. Его преимущества перед расчетами с помощью формул:

-

исключает риск допустить ошибку;

-

подает информацию в простом для восприятия виде;

-

показывает, как будет меняться ставка при разных вводных данных;

-

дает информацию о скидках, которые есть в конкретном банке.

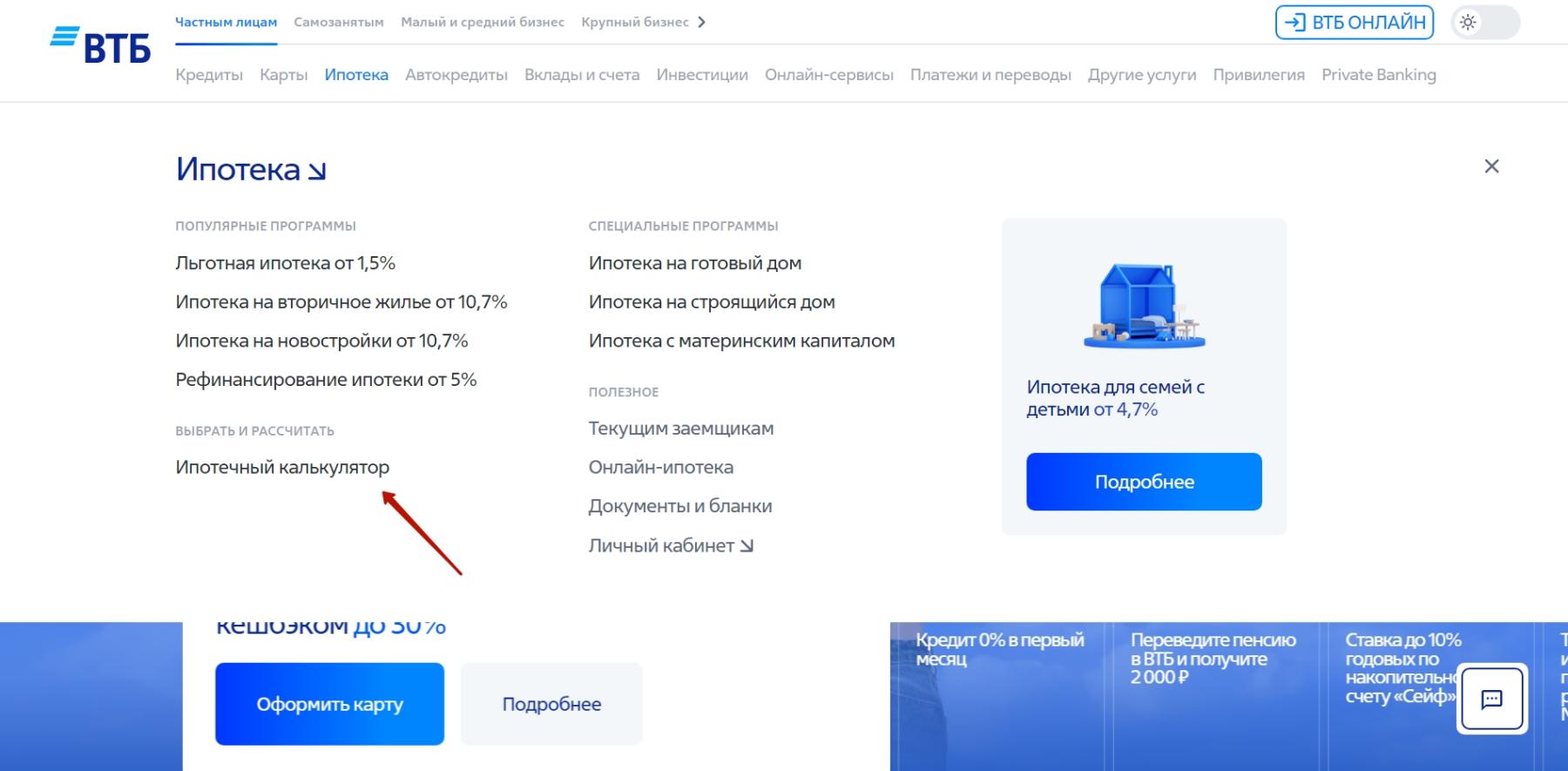

Рассмотрим на примере, как рассчитывается ипотека на кредитном калькуляторе ВТБ:

-

На сайте банка в меню выберите раздел «Ипотека», а затем найдите «Ипотечный калькулятор».

-

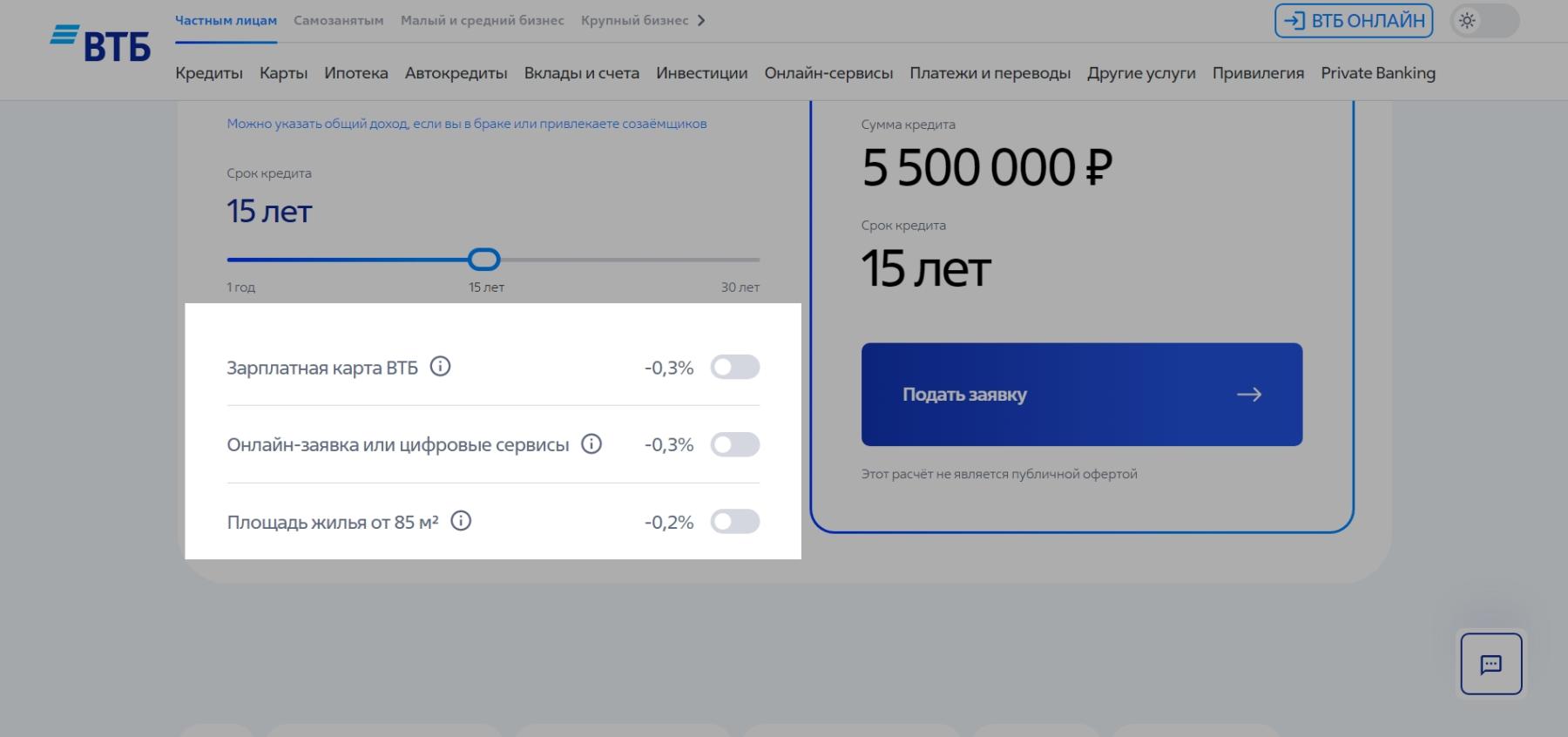

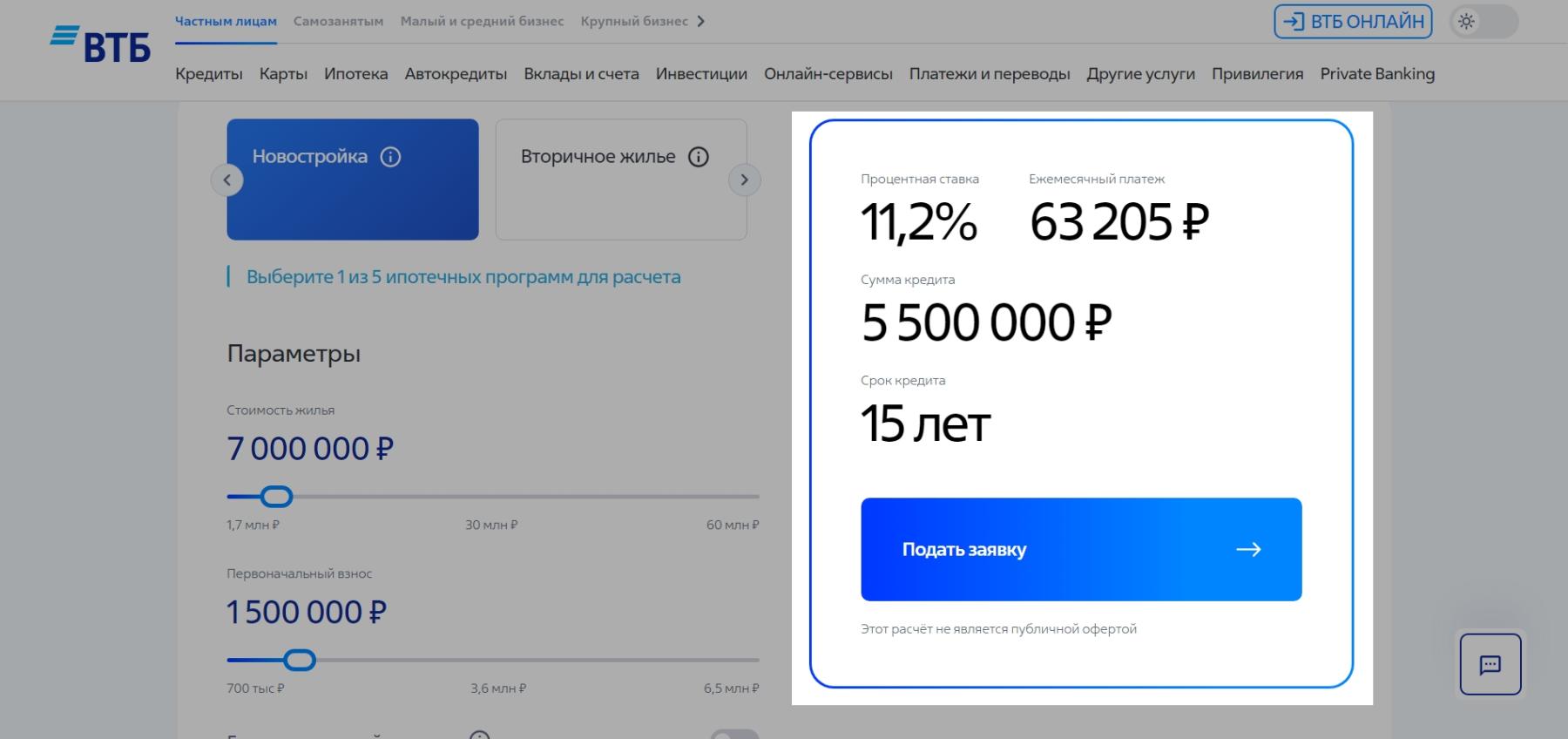

Выберите ипотечную программу, например, «Новостройку». Калькулятор автоматически проставит ставку — 10,9%, однако она меняется в зависимости от других параметров.

-

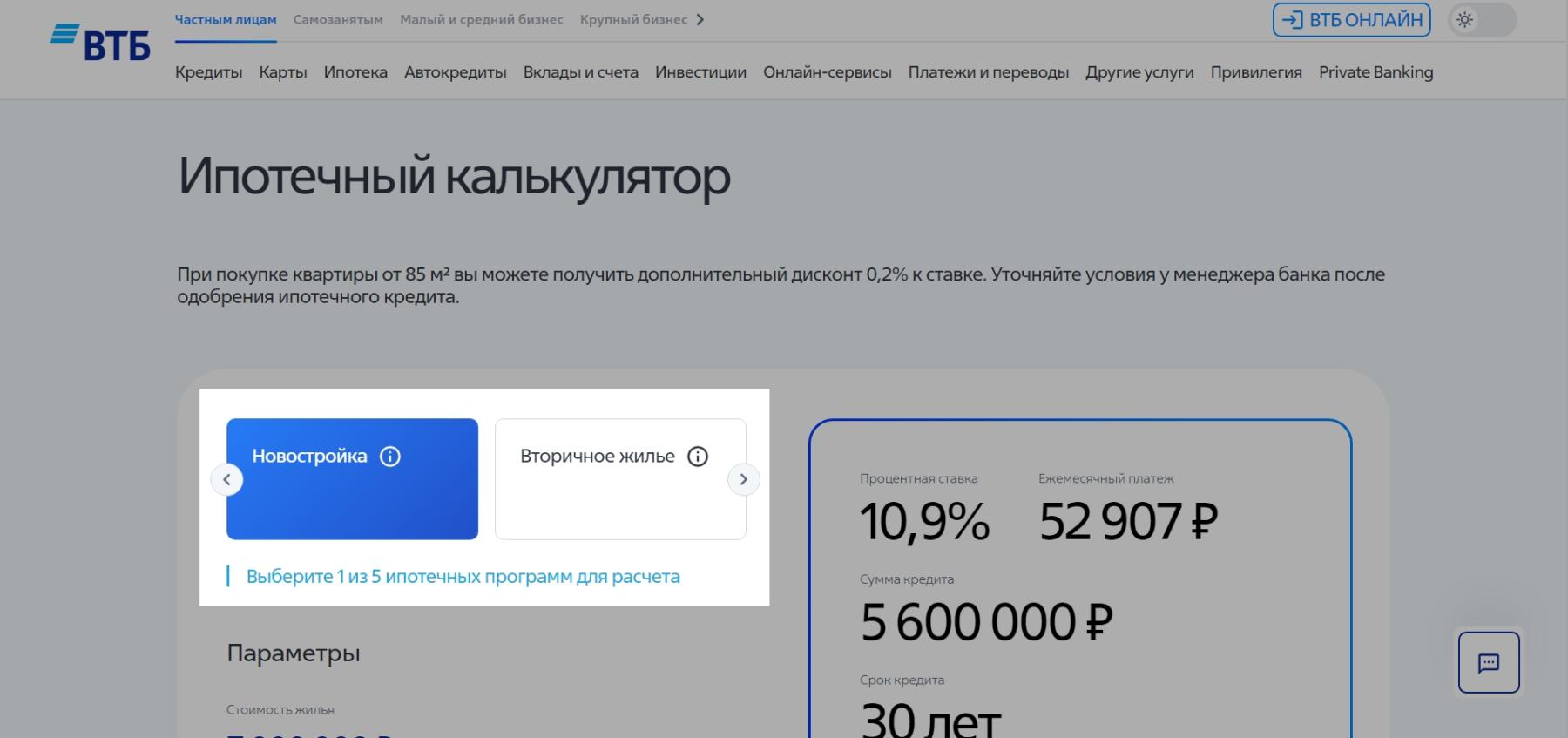

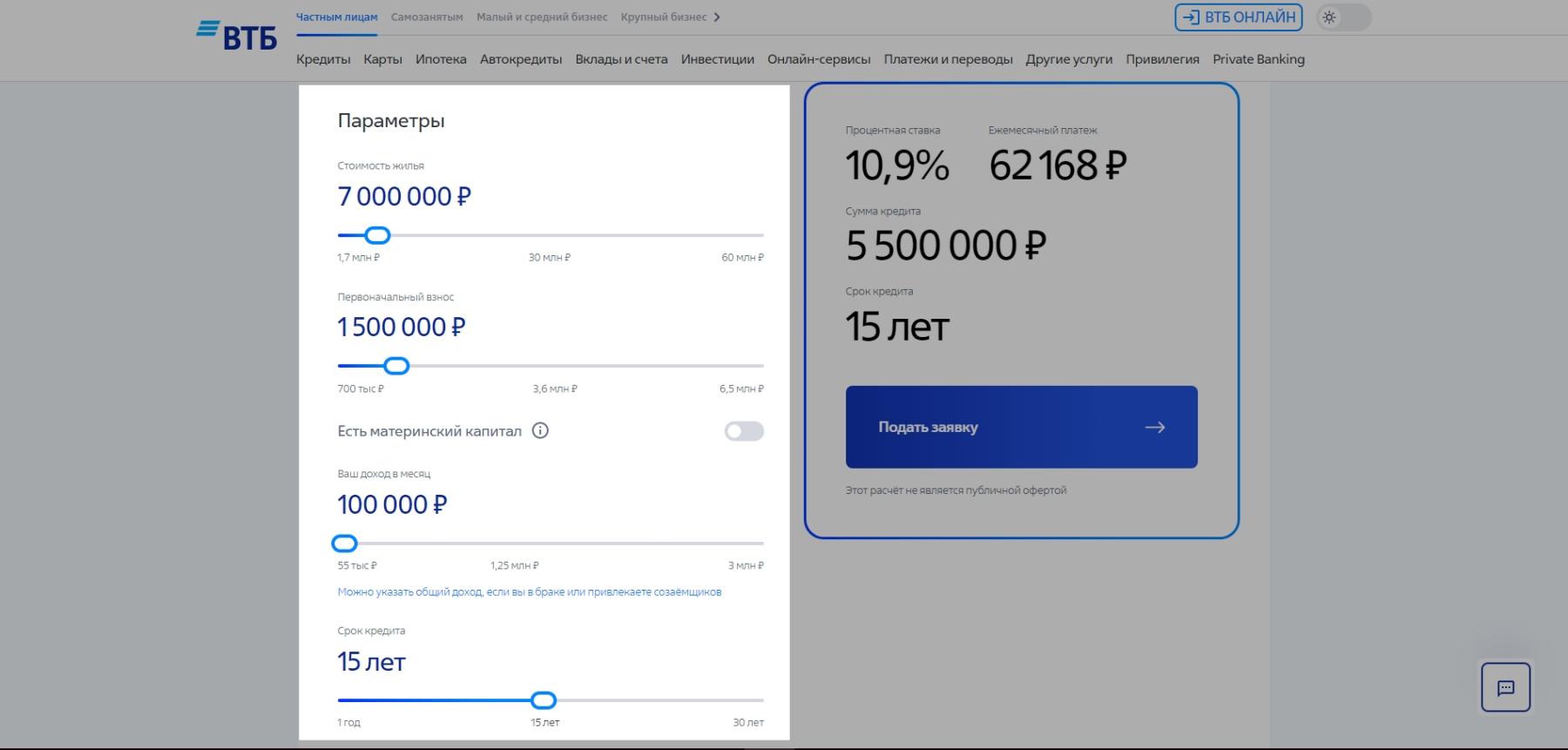

Настройте с помощью ползунка другие параметры ипотеки. Например, стоимость жилья — 7 млн руб., первоначальный взнос — 1,5 млн руб., доход в месяц — 100 тыс. руб., срок кредита — 15 лет. Если будете использовать материнский капитал, то активируйте переключатель и укажите сумму.

-

Включите опции, чтобы при расчетах учесть все привилегии. Например, если вы зарплатный клиент банка, активируйте переключатель «Зарплатная карта ВТБ».

-

Ознакомьтесь с результатами. Калькулятор показал, что годовая ставка по кредиту составит 11,2%, а сумма ежемесячного платежа — 63 205 руб. Если все устраивает — нажмите на «Подать заявку».

Насколько точны расчеты?

Результаты, полученные с помощью формул или ипотечного калькулятора, предварительные. Точную информацию по кредиту предоставит менеджер банка после изучения кредитной заявки.

Разница в ваших расчетах и расчетах банка возникает по нескольким причинам:

-

Результаты скоринговой проверки. Банк проверяет кредитный рейтинг, оценивает благонадежность, смотрит на уровень дохода. На основании этого он определяет сумму кредита и ставку.

-

Дополнительные расходы. Оформление ипотеки сопряжено с оценкой недвижимости, страхованием, регистрацией сделки. Если набегает крупная сумма, ее можно включить в тело кредита.

-

Специальные опции. Банки предлагают скидки за оформление личного страхования, электронную регистрацию сделки, участие в акциях.

Однако это не означает, что не нужно применять самостоятельные расчеты. Предварительные результаты помогут принять вам взвешенное решение, стоит брать ипотеку или нет.

{kind=link}

Комментарии

1Спасибо за статью. Когда ипотеку оформляешь, то просто выбираешь на сайте с банковскими предложениями, или доверяешь банку, где получаешь зарплату, брал до этого небольшой кредит. Но выгоду нужно рассчитывать самому, о той же страховке часто умалчивают.

Оцените материал

Ваша оценка помогает

улучшать материалы