Китай-город)

Китай-город)

Шесть пунктов — и каждый может стать причиной отказа. Пройдите список до визита в банк.

Ваша профессия входит в список

С 2025 года круг заемщиков закрыли. Льготу дают четырем группам.

Первая — наемные работники в сельской местности: агропромышленный сектор, медицина, школы и детсады, культурные учреждения, ветеринарные службы, местные администрации. Место работы должно находиться именно на сельской территории — не в городе.

Вторая — предприниматели, зарегистрированные как ИП и ведущие деятельность в АПК.

Третья и четвертая — военнослужащие, участвующие в СВО и члены их семей.

Городской врач, преподаватель университета или менеджер торговой сети — даже при желании переехать за город — под критерии не проходят.

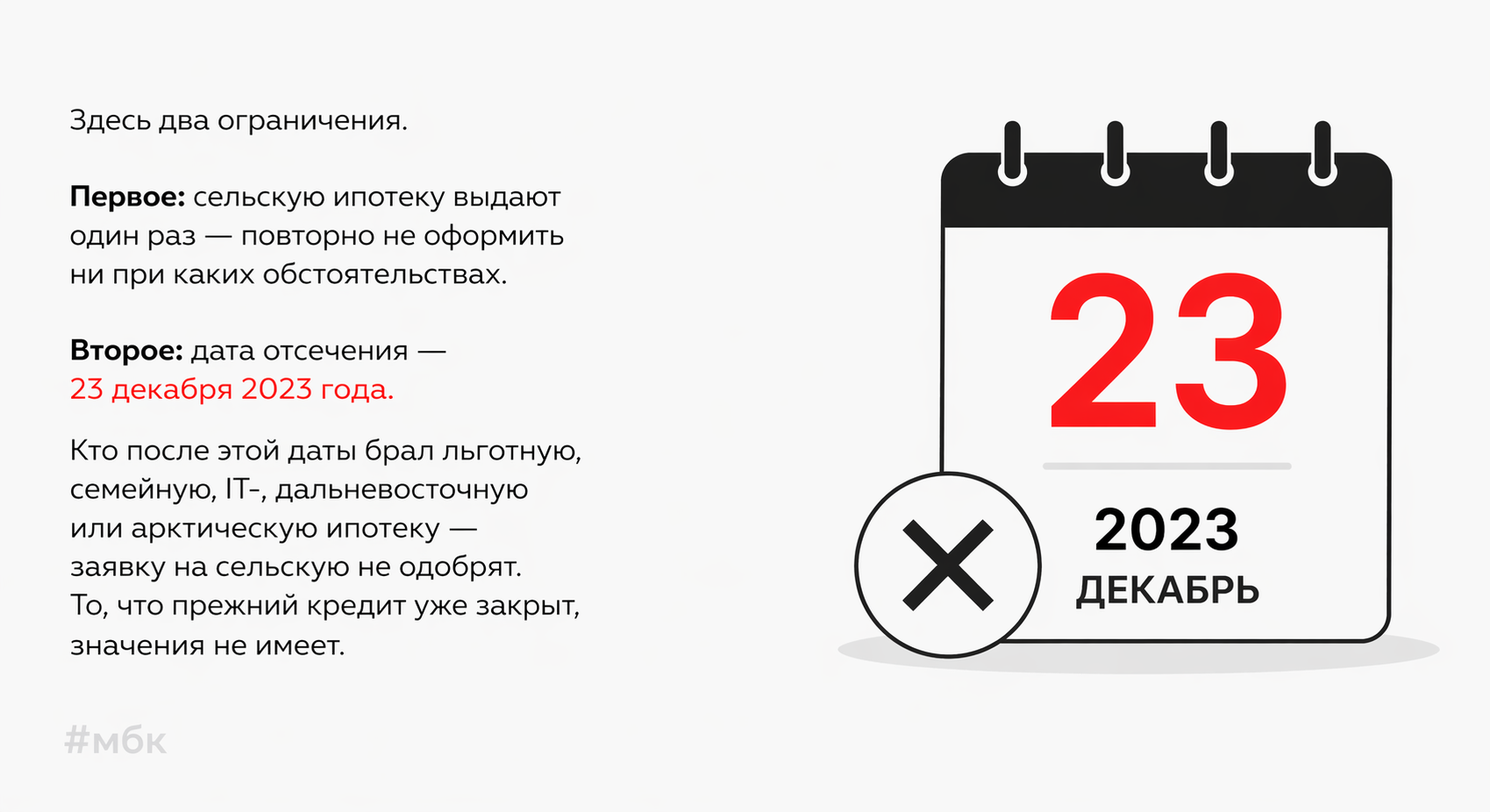

Вы не использовали другую федеральную программу после декабря 2023 года

На взнос хватает

Банки принимают заявки от тех, у кого есть минимум 20% от стоимости объекта. Часть кредиторов устанавливает планку выше — 30 или даже 50%. Материнский капитал идет в зачет.

Деньги, взятые в потребительский кредит специально под взнос, при проверке нагрузки создадут проблемы — одобрение под угрозой.

Адрес объекта попадает в программу

Принадлежность конкретного адреса к сельской территории проверяют через сервис на сайте Россельхозбанка.

Объект соответствует техническим требованиям

Список того, что банки проверяют в доме или квартире:

-

при покупке у физлица дом введен в эксплуатацию не более 5 лет назад, у юрлица — не более 3 лет;

-

физический износ здания не превышает половины;

-

подключены все инженерные системы: водоснабжение, канализация, электричество, отопление;

-

земля зарегистрирована в кадастре;

-

если квартира — здание не выше пяти этажей.

Строительство через подрядчика из реестра банка разрешено, но со сроком 24 месяца. Затянули — ставка растет.

О том, как оформить ипотеку на строительство

своего дома читайте в статье.

Вы готовы отчитываться о работе пять лет

Условие обязательное для всех, кроме участников СВО: раз в полгода — документальное подтверждение занятости в банк. Смена сферы деятельности дает полгода на возврат. Не вернулись — кредитор пересчитывает ставку по рыночному тарифу. Банки не предупреждают заранее — просто повышают.

Все пункты совпали — вот параметры

Те, кто прошел все пункты, работают по таким условиям. Ставка — 3% для большинства регионов, 0,1% — для приграничных. Кредит дают на сумму до 6 млн ₽. Если оба супруга берут отдельные займы на один объект — суммы складываются, потолок вырастает до 12 млн ₽. Срок выплат — не больше 25 лет, взнос начинается от 20%.

Материнский капитал направляют в счет первоначального взноса. Семьям, у которых после оформления ипотеки родился третий ребенок, государство выплачивает 450 000 ₽ — эти деньги разрешено потратить на погашение долга.

Заявки принимают Россельхозбанк, Сбер, ВТБ, ДОМ.РФ, Альфа-Банк, Ак Барс, Центр-Инвест, Кубань Кредит и несколько региональных банков. Государственные деньги на субсидирование ставки заканчиваются — и банк прекращает выдачу. Звоните в отделение накануне подачи: так не потеряете время, если лимит исчерпан.

Если программа не подходит, а жилье нужно — подберем кредит без постоянного дохода.

Коротко

-

Программа адресная: АПК, соцсфера, ветеринария, ОМСУ, ИП в сельском хозяйстве, участники СВО и их семьи.

-

Однократно. Участие в других федеральных программах после декабря 2023 года закрывает доступ.

-

Населенный пункт — до 30 000 жителей. Дом — не старше пяти лет, с водой, канализацией, светом и теплом. Взнос — от 20%.

-

Занятость подтверждают раз в полгода на протяжении пяти лет. Нарушение — пересчет по рыночной ставке.

-

Лимиты исчерпываются быстро. Уточняйте в банке до подачи.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы