Китай-город)

Китай-город)

Когда заемщик набирает кредиты, которые становятся непосильной ношей, он начинает задумываться о том, как списать долги. Правительство РФ разработало процедуру банкротства физического лица. После завершения процедуры заемщику списывают долги перед кредиторами.

Рассмотрим особенности прохождения процедуры упрощенного банкротства, с помощью которого удастся списать долги по кредитам для физлиц.

Банкротство для физлиц

Физические лица с 2015 года получили право становиться банкротами. До этого таким правом были наделены только юрлица. Но после одобрения поправок, физлица не стали активно подавать заявки. Причины следующие:

-

процедура занимала от шести до девяти месяцев;

-

требовалось потратить не менее 40 тыс. руб. на юридическое оформление;

-

разрешалось подавать на банкротство при долгах от 500 тыс. руб.

В сентябре 2020 года появилась упрощенная процедура банкротства, и физлица стали охотнее становиться банкротами. Отличия упрощенного банкротства от обычного заключаются в следующем:

-

должник обращается в МФЦ, а не в суд;

-

завершение процедуры оформления банкротства до шести месяцев вместо девяти;

-

не требуется платное оформление документов, как при обычном банкротстве;

-

разрешается подавать заявки на банкротство при долгах от 50 до 500 тыс. руб.

|

Пример Федор взял кредиты в нескольких банках и у него скопились долги на сумму 285 тыс. руб. Уже четвертый месяц начисляются пени и штрафы, но платить денег нет, т. к. Федор попал под сокращение, на новую работу не берут. У должника есть единственное жилье, в котором он живет один, но недвижимость не оформлялась в качестве залога, поэтому кредиторы не вправе его изымать в счет погашения долга. Федор подает заявление в МФЦ на оформление упрощенной процедуры банкротства. Через шесть месяцев должника официально признают банкротом и спишут все долги. |

Как списываются кредитные долги?

Долги списывают с помощью закона «О банкротстве» под номером № 127-ФЗ. На этот шаг решаются заемщики, которые не видят другого выхода, когда нет денег и имущества для погашения долга.

После сбора и подачи документов начинается процедура банкротства.

Основания для запуска процедуры банкротства

Если заемщик обращается к кредитору для списания долга, менеджеры постараются не допустить, чтобы долг признали безнадежным. В ответ сотрудники банка предложат реструктуризацию, рефинансирование или кредитные каникулы.

Если нацелились на прохождение процедуры банкротства, для этого требуются весомые основания.

-

Уволили с работы или гражданин потерял источник дохода.

-

Выявлена серьезная болезнь, которая мешает работать.

-

Потеря денег и залогового имущества.

-

Полностью утрачено имущество и нет денег для выполнения кредитных обязательств.

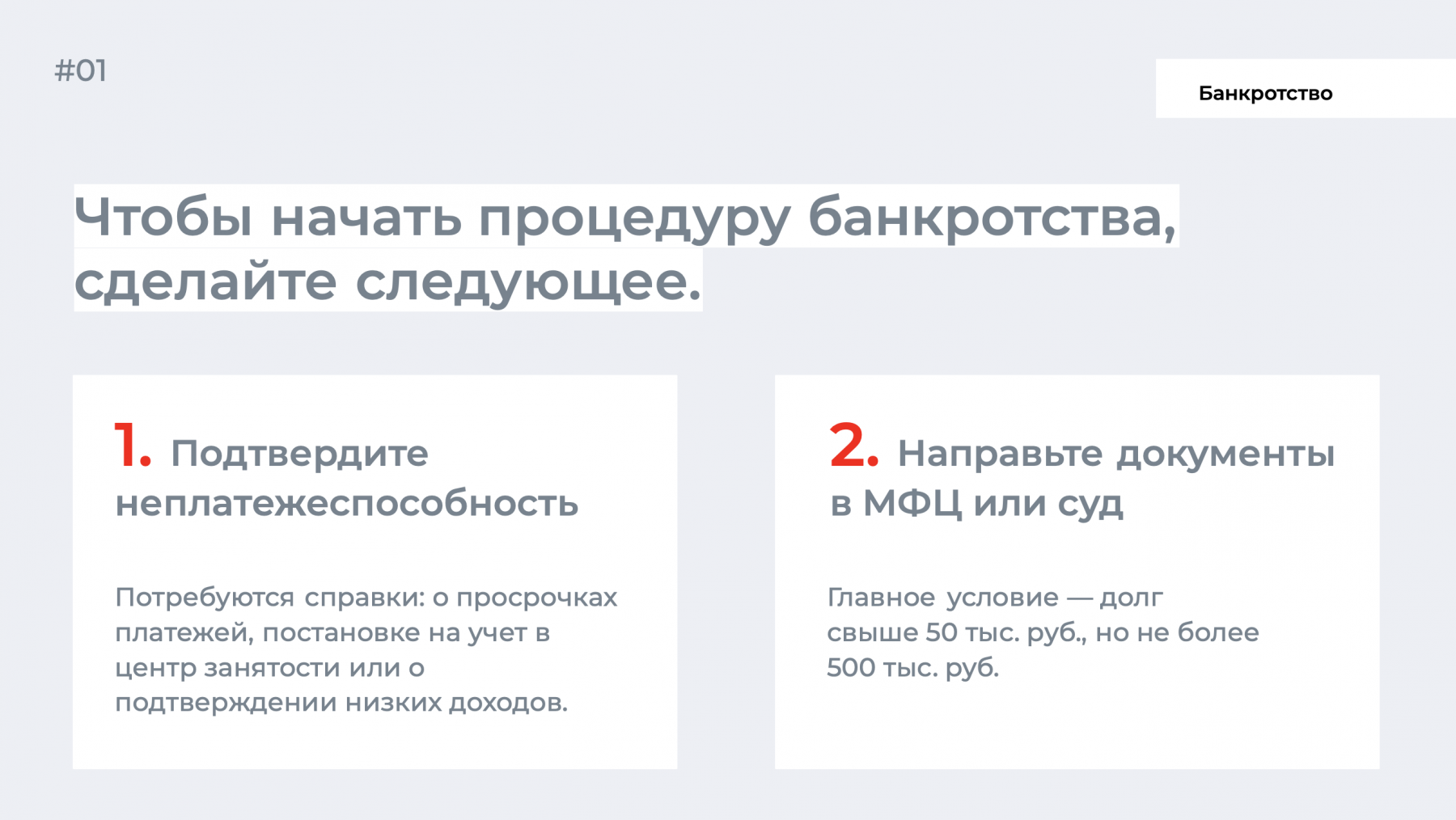

Как списать долги через МФЦ?

Для списания долгов через МФЦ требуется сделать следующее.

-

Подготовить заявление для внесудебного порядка о признании банкротства. В приложении к заявлению прикрепить всех кредиторов, которым заемщик должен денег.

-

Приложить копию паспорта и удостоверение личности.

-

Подать документы в МФЦ по месту жительства.

На следующем этапе сотрудники МФЦ проверят документы и примут заявку для детального изучения. Онлайн-проверка проводится в течение суток с момента подачи заявления. МФЦ выясняет, не подал ли должник заявления о банкротстве в другие МФЦ. Если с документами все в порядке и нет никаких нарушений, должника внесут в реестр банкротов по упрощенной процедуре в течение шести месяцев.

Должника признают банкротом в том случае, если за шесть месяцев у него не наладилось финансовое положение и кредиторы не нашли имущества для списания долга.

Итоговая информация о банкротстве гражданина РФ публикуется в ЕФРСБ. Это означает, что все долги перед кредиторами будут списаны, т. к. долг признали безнадежным.

Помните, что повторная процедура банкротства станет доступна через десять лет после окончания первой процедуры.

Преимущества внесудебного списания долгов

-

Вся процедура проводится бесплатно.

-

Должнику не придется оплачивать судебные издержки и почтовые расходы.

-

Упрощенная процедура банкротства занимает шесть месяцев.

-

После завершения процедуры удается списать долги.

Недостатки внесудебного списания долгов

-

Запрещается после признания банкротства регистрировать ИП в течение пяти лет.

-

Ограничен лимит по задолженности до 500 тыс. руб.

-

Невозможно открыть депозит в течение пяти лет и взять деньги в кредит.

Если сумма превышает 500 тыс. руб., чтобы списать долги, потребуется доказать свою несостоятельность и неплатежеспособность в суде.

Какие долги нельзя списать при банкротстве?

Признание о банкротстве не означает, что гражданин освобождается от всех обязательств. В соответствии со статьей 213.28 закона №127-ФЗ гражданин не освобождается от следующих обязательств:

-

алименты;

-

компенсации за причиненный физический или моральный ущерб;

-

долги по зарплате или пособиям;

-

штрафы за уголовную ответственность;

-

возмещение вреда за нанесенный экономический ущерб.

|

Пример У Андрея есть долги по ЖКХ за период с февраля 2016 года по май 2019 года. Андрей начал процедуру банкротства с мая 2019 года. Суд признал должника банкротом, но это не означает, что Андрей не будет оплачивать коммунальные услуги за июнь 2019 года и последующие месяцы. |

Избегание кредиторов

Заемщик скрывается от кредиторов и пытается избавиться от долга по причине исковой давности. Должник полагает, что если в течение пяти лет будет скрываться, то долги спишут. Но должник зря думает, что все удастся так просто решить. Проблемы, с которыми заемщик столкнется в первое время: письма, звонки из банка, угрозы коллекторов, звонки родственникам и на работу.

Выкуп долга

В интернете некоторые компании предлагают выкупить долг у заемщика за минимальное вознаграждение. Не рекомендуем пользоваться такими услугами, т. к. не будет никаких гарантий, что посредник перестанет требовать деньги с должника. Компания выкупит долг и все права по взысканию задолженности перестанут принадлежать банку.

Стоит ли начинать процедуру банкротства?

Заемщик не вправе взять и прекратить выполнять кредитные обязательства. Банк с первого дня просрочки начнет начислять пени и штрафы, которые еще больше увеличат сумму долга.

Когда нет денег на оплату по займам, обращайтесь к кредитору и пробуйте решить вопрос мирным путем. Например, воспользуйтесь кредитными каникулами и получите отсрочку до года. Но для этого придется доказать временную несостоятельность, подготовить документы о снижении дохода, взять выписку 2-НДФЛ.

Другой способ решить проблему — рефинансирование. Это когда заемщик обращается к другому кредитору с более лояльными условиями кредитования, чтобы перекрыть старые долги. И для одобрения рефинансирования нельзя допускать просрочек по оплате, иначе банк откажет.

Начинать процедуру упрощенного банкротства рекомендуется после трех месяцев просрочки по оплате, если не улучшилось материальное положение. В начале процедуры банкротства пени и штрафы не начисляются, а процентная ставка замораживается. Но это не означает, что кредитор согласится на списание долга и признает его безнадежным.

Кредитор будет доказывать, что у заемщика есть ценные вещи или активы, которые используют для погашения долга. Придется собирать документы, выписки с работы о сокращении дохода.

Читайте статью «Что делать, если нет денег платить за кредит?»

Банкротство с МБК

МБК поможет стать банкротом. Сделаем за вас всю работу: подготовим документы и сопроводим на всех этапах процедуры. Чтобы получить провести процедуру банкротства — оформите онлайн-заявку.

Законно спишем долг, сохраним имущество и доход, защитим от угроз банков. Снимем обременение и запрет на выезд за границу!

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

{kind=link}

Комментарии

14В 2021 году могут стать банкротами 178 тыс. россиян. Статистика неутешительная.

А если у тебя квартира в собственности , но ты мать одиночка и у тебя 2 несовершеннолетних детей?

Если у вас единственная квартира, недвижимость никто не заберет. Можете начать процедуру банкротства по упрощенной схеме, если сумма долга менее 500 тыс. руб. Но будьте готовы к тому, что приставы проведут опись имущества и могут забрать ценные вещи в счет погашения долга.

Добрый день, скажите если нет собственного имущества и есть двое детей несовершеннолетних, долг до 500 000 рублей, сама в разводе, есть мат капитал, его могут забрать в счёт оплаты долга?

Материнский капитал не подлежит аресту. Если это произошло, подавайте заявление в службу судебных приставов

Здравствуйте Подскажите меня с МФЦ прогнали сказали что документы брать не будут пока я не решу проблему с приставами. Если кредит находится в работе у пристав почему долг списать нельзя?

Приставы должны определить, скрываете вы имущество или нет. А вдруг, вы прячете счета. Это как пример. Но как только они закончат свою работу и признают, что с вас нечего взять, МФЦ обязано будет принять документы. У вас не возникнет никаких противоречий

Здравствуйте! А если нет просрочка и ты еле-еле находишь средства на оплату кредита и коммуналки, в этом случае реально осуществлять такую процедуру?

Нет просрочки долг около 200 тыс. Пенсия 14тыс. 7тыс плачу каждый месяц кредит, как списать долг, к юристам обращалась. Но ничего хорошего с этого не вышло, не знаю что делать дальше

Здравствуйте. Подскажите пожалуйста я хочу списать долги через МФЦ, а у меня уже все счита, карты, и на работу пришёл исполнительный лист смогу ли я снять долги через МФЦ, и какие на это надо документы

Здравствуйте, подскажите пожалуйста. Можно или списать долги если взял кучу микрозаймов и не платил год?

Чтобы просить рефинансирование,изначально надо узнать точную сумму своего долга-не только указанную в графике платежей,а выяснить есть ли штрафы и неустойки за просрочку.

Вариант с банкротством через МФЦ отлично подойдёт только тем, чей заработок меньше или равен прожиточному минимуму.

Если пенсионер работающий,то ему недоступно банкротство через МФЦ, только через суд.

Оцените материал

Ваша оценка помогает

улучшать материалы