Китай-город)

Китай-город)

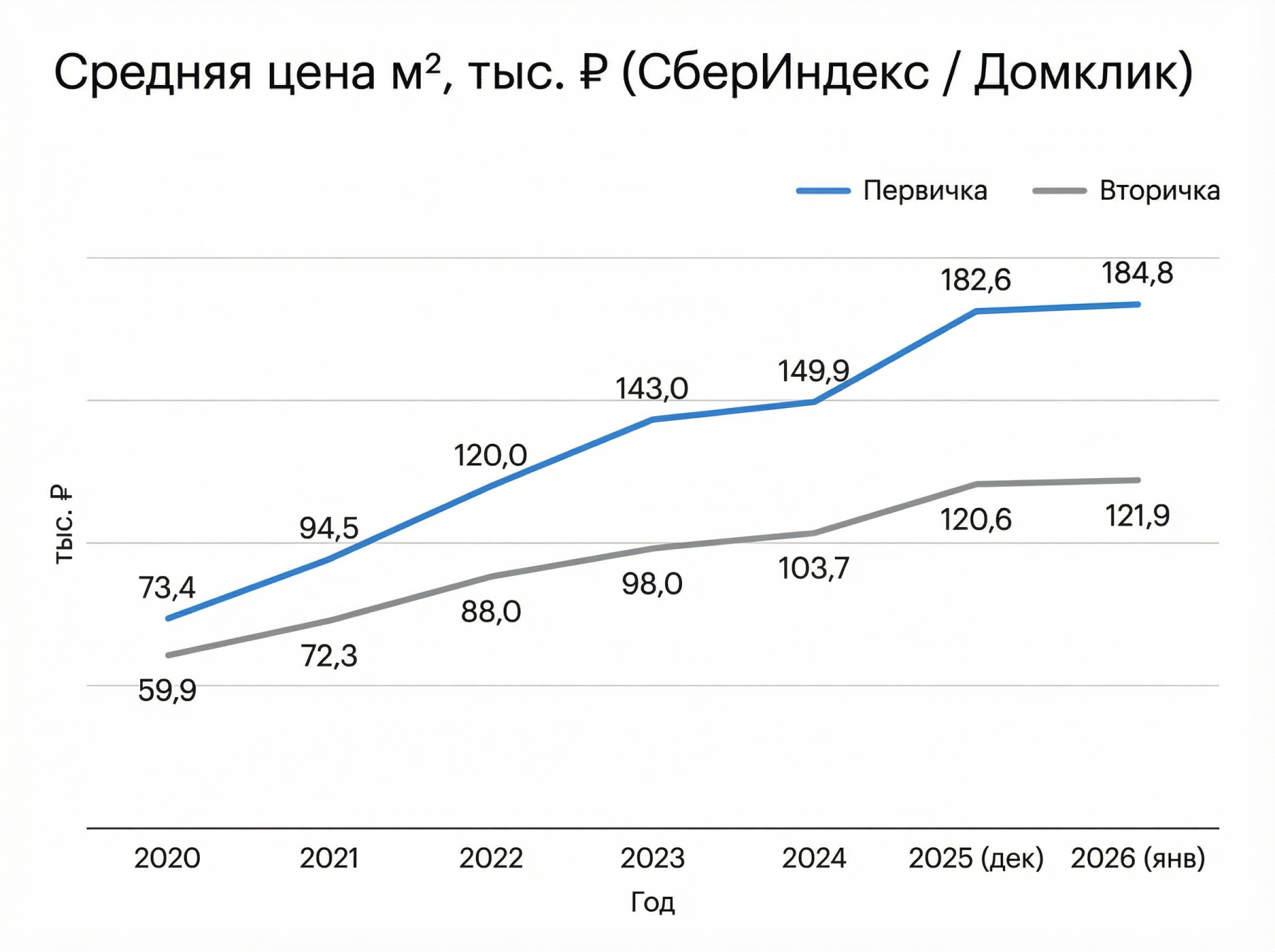

В январе 2026 года квадратный метр в новостройке стоил в среднем 184 824 ₽, в готовом жилье — 121 893 ₽. Разрыв — около 50%. В 2020 году он был 22,5%. Выясняем, почему цены разошлись так сильно и что на самом деле стоит за этими цифрами.

Как менялась разница в ценах

До 2020 года новостройки нередко стоили дешевле вторичного жилья — покупатель платил премию за риск: дом еще не сдан, срок может сдвинуться. Переход застройщиков на эскроу-счета снял часть рисков, а запуск льготной ипотеки под 6,5% в 2020 году резко разогрел спрос на первичку. Застройщики стали повышать цены — и с тех пор разрыв только рос.

К III кварталу 2025 года, по данным Банка России, новостройки в среднем по стране стали дороже вторичного жилья на 61%. В Центральном федеральном округе разрыв достиг 84%.

Почему цифры расходятся

Если сравнивать новостройки только с относительно свежим вторичным жильем — домами 2015–2025 годов постройки — картина другая. По данным «Яндекс Недвижимости», в конце 2025 года медианная цена новостроек составила 174 000 ₽ за кв. м, а вторички того же периода — 157 000 ₽. Разница — около 11%. «Циан» получает схожие цифры: сданные новостройки дороже вторичного жилья от физлиц примерно на 5%.

Разрыв варьируется по регионам. Наибольший — в Уфе (24%), Ростове-на-Дону (23%) и Московском регионе (15,5%). В ряде городов — Краснодаре, Нижнем Новгороде, Ижевске — новостройки дешевле сопоставимой вторички: застройщики дают скидки на старте продаж, а непроданные остатки давят на цены.

О том, как осматривать квартиру, чтобы не пропустить скрытые дефекты читайте — здесь.

Почему новостройки дороже

Главная причина — ипотека. На первичном рынке действуют льготные программы: семейная под 6%, IT-ипотека, арктическая под 2%. На вторичке в 2025–2026 годах ставки держатся на уровне 18–21%. Когда разница в ставках почти в четыре раза, спрос концентрируется на новостройках, а вслед за ним растут цены.

Вторая причина — себестоимость строительства. Застройщики берут проектное финансирование у банков, и хотя ставки по нему ниже рыночных (в конце 2025 года — около 10%), они все равно закладываются в цену квартиры. Сюда же идут рост зарплат, инфляция и дефицит строительных специалистов.

Третья причина — инвестиционный спрос. Новые квартиры с чистовой отделкой берут под сдачу в аренду. Апартаменты в новостройках пользуются особым интересом у инвесторов — это тоже первичный рынок.

Читайте также: Как правильно выбрать квартиру

под реновацию в Москве

Что происходит с ипотекой и платежами

Высокие ставки на вторичку не остановили выдачу кредитов: в 2025 году на готовое жилье пришлось 38% от всех выданных ипотек, на новостройки — 48%. При этом средний ежемесячный платеж в начале 2026 года составил 36 053 ₽ по новостройкам и 35 735 ₽ по вторичке — за год платежи выросли в среднем на 12%. Вместе с ними растет долговая нагрузка: объем просрочки по ипотеке за два года вырос почти в три раза — с 58 млрд ₽ в начале 2024 года до 205 млрд ₽ в начале 2026-го.

Покупка квартиры без привлечения родственников реальна. МБК предлагает кредит на жилье без поручителей с первоначальным взносом от 10%. Одобрение за 1–2 дня, прозрачные условия и возможность досрочного погашения без штрафов.

Когда разрыв начнет сокращаться

Разрыв между первичкой и вторичкой будет уменьшаться постепенно — по мере снижения ключевой ставки. Банк России начал снижать ее летом 2025 года, к концу года ставка опустилась до 16%. Аналитики прогнозируют дальнейшее снижение до 12–13% к концу 2026 года. Когда рыночная ипотека станет доступнее, спрос на вторичку вырастет — и она начнет догонять новостройки в цене.

Пока этого не произошло, вторичка остается под давлением. Цены на нее либо стагнируют, либо растут медленнее первичного рынка.

Если планируете покупку жилья, но собственных средств не хватает на первоначальный взнос, один из вариантов — кредит под залог недвижимости: позволяет получить крупную сумму на длительный срок.

Главное

-

В 2026 году новостройки дороже вторичного жилья в среднем на 50–60%, по данным ЦБ. Но если сравнивать только со свежей вторичкой — разрыв 5–11%.

-

Главная причина разрыва — льготная ипотека на первичку при рыночных ставках 18–21% на вторичке.

-

Разница сильно варьируется по регионам: максимум — в Центральной России и крупных городах, в ряде регионов новостройки дешевле сопоставимой вторички.

-

Разрыв начнет сокращаться по мере снижения ключевой ставки — но процесс займет время.

-

Объем просрочки по ипотеке за два года вырос почти в три раза — сигнал о том, что долговая нагрузка на заемщиков растет.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы