Китай-город)

Китай-город)

Чтобы обзавестись домом мечты, не обязательно копить всю жизнь. Банки выдают ипотеку на строительство. Рассказываем, как работает такой кредит и что сделать, чтобы получить одобрение.

Как работает ипотека на строительство частного дома

Главное отличие от ипотеки на готовое жилье — деньги выдают не сразу, а частями. Банк перечисляет средства по мере завершения этапов стройки, чтобы деньги не ушли не по назначению. Каждый следующий транш приходит после подтверждения выполнения предыдущего этапа.

На этом этапе важен подрядчик. Банки просят выбрать аккредитованную строительную компанию. Это упрощает процесс: банк доверяет подрядчику, а у вас меньше риска получить недострой или дом плохого качества.

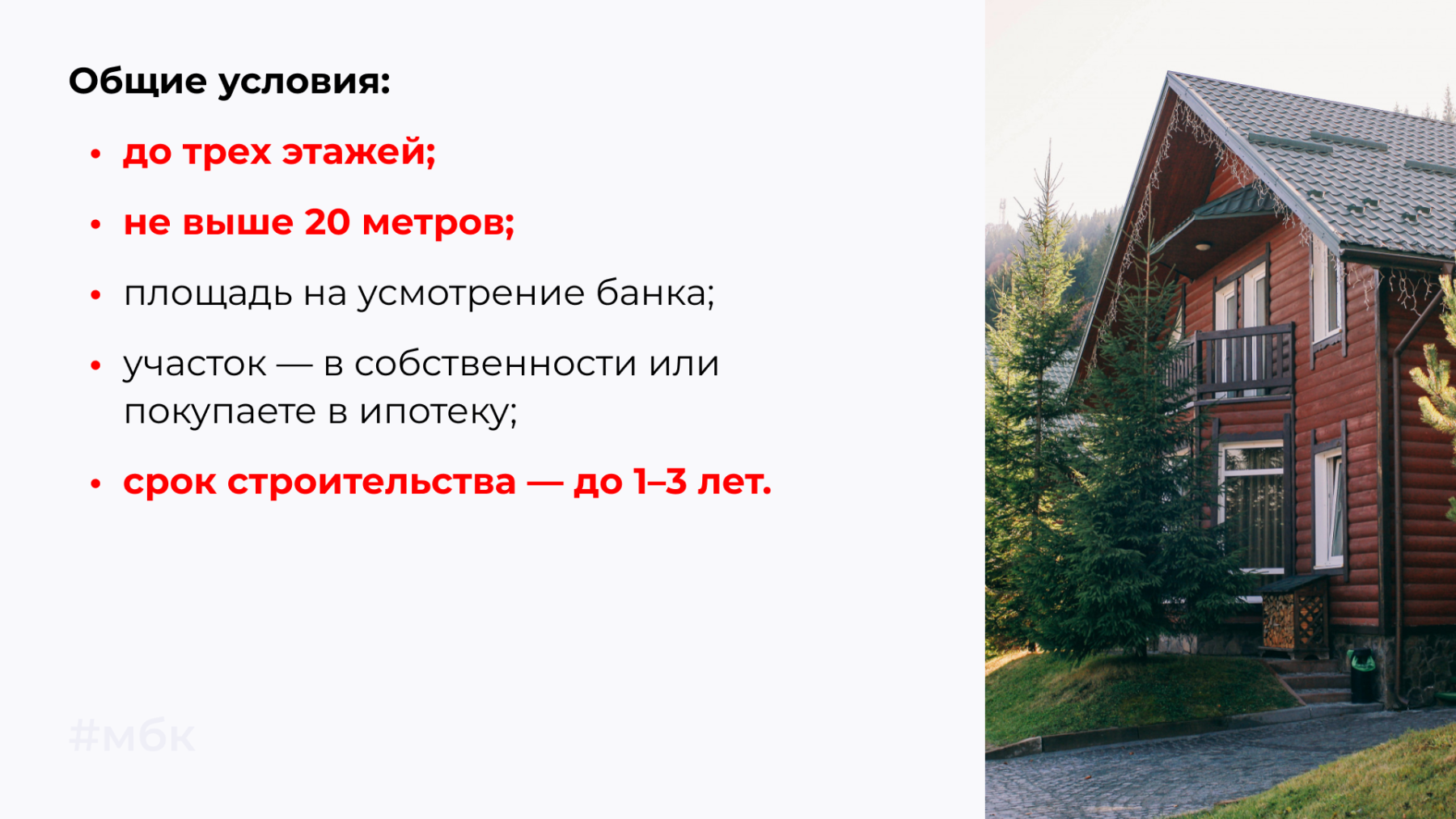

Стройка идет в сроки, прописанные в договоре — 1–3 года. Этого достаточно, чтобы завершить проект, но важно планировать, следить за ходом работ и не затягивать согласования.

Когда дом готов, вы принимаете его и оформляете в собственность. Затем передаете банку в залог, пока не рассчитаетесь, и платите по графику.

О том, как работает обновленная сельская ипотека, читайте здесь.

|

Для строительства доступны разные программы. Чаще это стандартная ипотека со ставкой банка. Но бывают и льготные варианты — например, Семейная или Сельская ипотека. |

Требования к заемщику

- Заявки рассматривают от граждан РФ с постоянной регистрацией.

- Ипотеку выдают с 18–20 лет. На момент погашения кредита возраст не должен превышать 70–75 лет.

- Нужен стабильный доход: работа по найму, предпринимательство или самозанятость. Обычно требуют год стажа и минимум три месяца на текущем месте. Доход должен покрывать ипотечные платежи.

- Если в прошлом не было длительных просрочек, это повышает шансы на одобрение. При этом банки не захотят работать, если вы недавно грубо нарушали обязательства.

Требования к строительству

Банки кредитуют строительство отдельных домов для круглогодичного проживания. Не подходят многоквартирные, коммерческие здания, дачные варианты и дома без полноценного отопления.

Компании рассматривают любые популярные технологии строительства — например, из кирпича или каркасник. Если нанимаете подрядчика, банк запросит договор, смету и график работ.

Большинство банков работают только через эскроу-счет. Чтобы деньги хранились на специальном счете до завершения строительства и приемки дома. Это защищает клиентов от недобросовестных подрядчиков.

ЦБ снижает ключевую ставку, поэтому не забудьте оформить рефинансирование ипотеки на участок.

Как оформить

- Соберите паспорт, бумаги на земельный участок (выписка из ЕГРН, свидетельство о собственности), справку о доходах и подтверждение стажа работы. Если участка еще нет, подготовьте документы для его покупки.

- Определите, какая программа выгоднее: обычная, семейная, сельская или другая льготная.

- Составьте смету на материалы, работы, подключение коммуникаций, отделку. Можете составить сами, через подрядчика или проектную организацию.

- Если дом строит подрядчик, согласуйте с ним договор, смету и график работ. Банк проверяет компанию и проект, поэтому выбирайте подрядчика, который уже работает с ипотечными программами.

- Передайте в банк документы, смету и договор с подрядчиком (если он есть). Банк проверит ваши доходы, участок и расчеты.

- После одобрения подписываете договор и утверждаете сумму, ставку, сроки, график платежей и порядок выдачи денег.

- Следите за работами и передавайте в банк документы по этапам строительства, чтобы получить следующий транш.

- После окончания стройки зарегистрируйте право собственности и оформите на дом залог. Когда рассчитаетесь, банк снимет обременение.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы