Китай-город)

Китай-город)

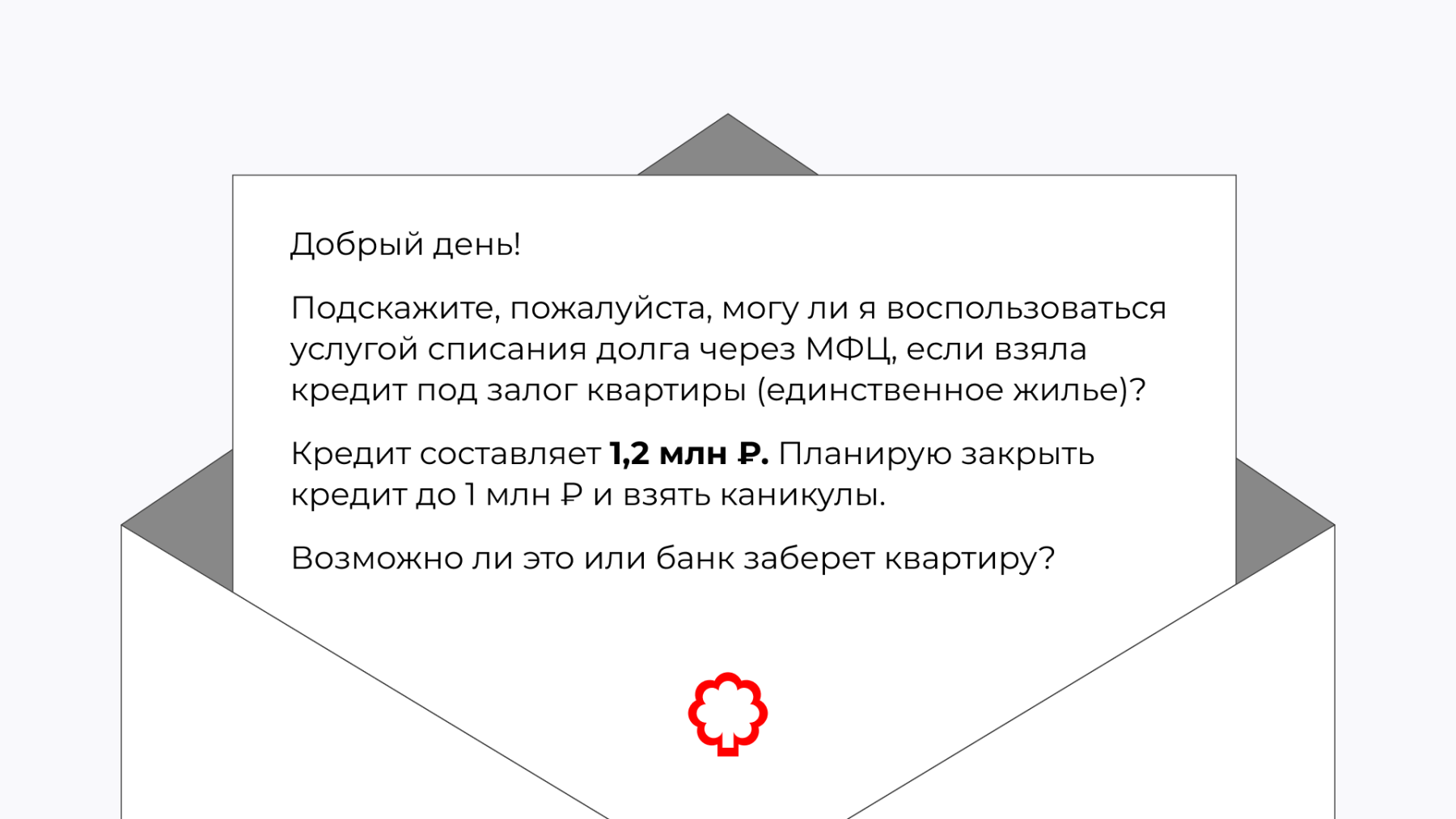

Банкротство — это необязательно длительные суды и финансовые ограничения. Есть альтернатива, которая позволяет списать долги за полгода. В этой статье рассматриваем ситуацию одного из наших клиентов:

Что такое внесудебное банкротство через МФЦ

Внесудебное банкротство — это списание долгов через МФЦ без судов и финансовых управляющих. Доступно гражданам, у которых:

-

накопились долги от 25 000 до 1 млн ₽;

-

нет имущества для реализации и расчета с кредиторами;

-

нет доходов, кроме пенсий, детских пособий и специальных выплат участникам СВО;

-

исполнительные производства закрыты, потому что приставы не нашли имущество.

Если человек соответствует критериям, он подает заявление в МФЦ, предоставляет список кредиторов с суммой долгов. Через полгода, если никто не оспаривает процедуру, государство закрывает дело и списывает обязательства гражданина.

Защищено ли единственное жилье при банкротстве

Закон защищает единственное жилье от реализации, когда человек начинает банкротство. На расчет с кредиторами направляют любое имущество, кроме квартиры, в которой проживает должник — если у него нет других.

Ситуация меняется, если жилье — залог по кредиту. В этом случае финансовый управляющий реализует объект, а вырученные средства направляет кредиторам. Исключение — единственное жилье, которое в залоге по ипотеке. С сентября 2024 такая недвижимость защищена от реализации.

Залоговую квартиру продают по привычному порядку:

-

Должнику направляю уведомление, что квартиру или дом выставляют на продажу.

-

Покупатели участвуют в торгах, пока не закончилось отведенное время.

-

После продажи деньги распределяют между кредиторами.

Банк или другая организация, которой объект предоставили в залог, получит ~ 80% суммы продажи. Остальные деньги тратят на судебные расходы и расчеты с другими кредиторами. Если после расчетов остаются деньги, их перечисляют на счет банкрота.

Можно ли списать долги через МФЦ при наличии залоговой квартиры

Одно из требований для внесудебного банкротства — у должника не имущества, которое можно продать для расчета с кредиторами. Исключение сделано только для единственного жилья, которое не находится в залоге.

Если в подобной ситуации обратиться в МФЦ, заявление о начале банкротства отклонят. Даже если сумма долга не превышает ограничение и у вас нет дохода.

Единственный выход — судебное банкротство с финансовым управляющим. У вас будет два варианта: договориться с кредиторами о реструктуризации и сохранить имущество или согласиться на продажу квартиры в счет долгов.

Что делать конкретному клиенту

Пока долг превышает 1 млн ₽, внесудебное банкротство через МФЦ недоступно. Нужно снизить хотя бы до 999 000 ₽, и только после этого подавать заявление в МФЦ.

Но в рассматриваемой ситуации не поможет даже это, потому что в собственности залоговая квартира. Одно из требований процедуры без суда — отсутствие имущества. Поэтому МФЦ не примет заявление, даже если долг сократят до 100 000 ₽.

Остается искать юриста и обращаться в арбитраж, где в судебном порядке рассмотрят процедуру банкротства. Скорее всего, квартиру заберут, чтобы рассчитаться с кредиторами. Если денег не хватит, оставшиеся обязательства обнулят.

О том, что лучше, отсрочка или полное списание долгов, читайте здесь.

Чтобы сохранить квартиру, нужно договориться с банком о реструктуризации. А затем составить план, как рассчитаться с долгом. Если человек испытывает временные финансовые трудности, кредитные каникулы помогут восстановить финансовое положение и вернуться в график.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы