Китай-город)

Китай-город)

Компании манипулируют сознанием потребителей: предлагают получить желанные вещи сейчас, а платить потом. Так люди попадают в долговую яму, когда кредитные обязательства становятся непосильными. Но даже из такой ситуации есть выход, если собраться и нацелиться на положительный результат. Мы узнали, как выбраться из ямы и какие правила соблюдать, чтобы снова в нее не угодить.

Что такое долговая яма?

В ГК РФ нет термина «долговая яма», хотя это понятие давно вошло в обиход русского человека. Оно обозначает высокую кредитную нагрузку — > 50% дохода. Точного критерия нет, но о сложной ситуации говорят, когда ежемесячно на долги уходит 60–80%.

Термин начали применять в 18–19 века во времена Российской империи. Уже тогда люди пользовались кредитами и не всегда выполняли обязательства. Задерживали платежи, пропадали или в открытую говорили, что не собираются платить.

Для злостных неплательщиков придумали суровую меру психологического давления: их помещали в подвальные помещения тюрем, которые представляли собой яму и не были приспособлены к жизни. Причем наказание распространялось не только на должника, но и на родственников.

Читайте также: «Что могут сделать судебные

приставы за долги по кредиту?»

Почему люди попадают в долговую яму?

Основная причина — низкая финансовая грамотность и отказ от планирования.

Человек оформляет в кредит дорогую покупку. Спустя 2–3 месяца хочется взять другую вещь, так появляется второй кредит. И дальше по спирали — третье, четвертое обязательство, пока банки одобряют займы.

Долговая нагрузка становится чрезмерной. Денег перестает хватать не то что на выполнение обязательств, но даже на первичные потребности — продукты, коммунальные услуги, общественный транспорт и другие.

А все потому, что заемщик не задумывается о долгосрочных последствиях, когда оформляет очередной кредит. Не считает, хватит ли зарплаты на платежи, и не планирует действия в форс-мажорных ситуациях. И даже не думает о создании резервного фонда, чтобы закрывать финансовые дыры в трудные периоды.

В подобной ситуации ответственность лежит на должнике. Но бывают обстоятельства, на которые человек повлиять не может. Раньше денег с запасом хватало на платежи, но в один момент ситуация резко изменилась:

- Полная или частичная потеря дохода. Увольнение с работы, снижение зарплаты. Или потеря члена семьи, который участвовал в выплате кредитов.

- Потеря здоровья, полная или частичная утрата работоспособности. ДТП, тяжелая болезнь и другие травмы. Человек не может трудиться как раньше — доходы снижаются.

- Появление ребенка. Нужно больше денег на быт, свободных средств на кредиты становится меньше.

- Другие, например, влияние стихийных бедствий.

Как настроиться психологически и перестать бояться долгов?

С нехваткой денег на кредиты растет психологическая нагрузка. Кажется, что выбраться из долговой ямы не получится. Придется до пенсии работать на двух работах, чтобы рассчитаться с кредиторами. Настроение ухудшается, ведь можно забыть о просторном жилье, комфортном автомобиле и ежегодном отпуске на берегу моря.

В долговой яме нет ничего страшного — это проблема, которая, как и другие, периодически возникает на жизненном пути. И как любые трудности, она решаема.

Что делать: возьмите себя в руки и поставьте цель — расплатиться с кредиторами. Переключитесь на позитивное мышление и мобилизуйте самодисциплину. Настройтесь на долгий путь, готовьтесь к ограничениям. Но помните, что это делается ради большой цели и уже скоро удастся вздохнуть полной грудью.

Как выбраться из долговой ямы?

Если банки и коллекторы обрывают телефон, пора действовать — откладывать решение проблемы нельзя. Предлагаем поэтапную систему, как избавиться от кредитов.

1. Систематизируйте информацию

Составьте список кредитов: остаток, ежемесячный платеж и процентная ставка. Запишите в блокнот, но лучше в Word или Google Документы.

Далее начните готовиться к планированию. Разделите расходы на категории и 2–3 месяца фиксируйте операции, даже по 10–20 руб. Это станет основой бюджета, который наглядно покажет ваши финансовые возможности. Ведите записи в текстовом документе или воспользуйтесь мобильным приложением.

Приложения для учета личных финансов: Дзен-мани, Coinkeeper, Деньги ОК, Monefy и другие.

Задача первого этапа — собрать разрозненную информацию в одном месте, чтобы повысить качество планирования.

2. Составьте и оптимизируйте бюджет

Бюджет — это сводный перечень плановых и фактических доходов и расходов, который показывает, когда и сколько будет свободных денег. Его составляют на любой период, но лучше на год.

После внесения фактических данных показатели сравнивают с плановыми. Если есть превышения, то выясняют и устраняют причины, чтобы в будущем не допускать перерасход.

На первом этапе вы собрали расходы за 2–3 месяца, чтобы составить достоверный план. Можно обойтись без этого — выставить примерные плановые показатели. Но тогда будьте готовы корректировать значения по фактическим значениям.

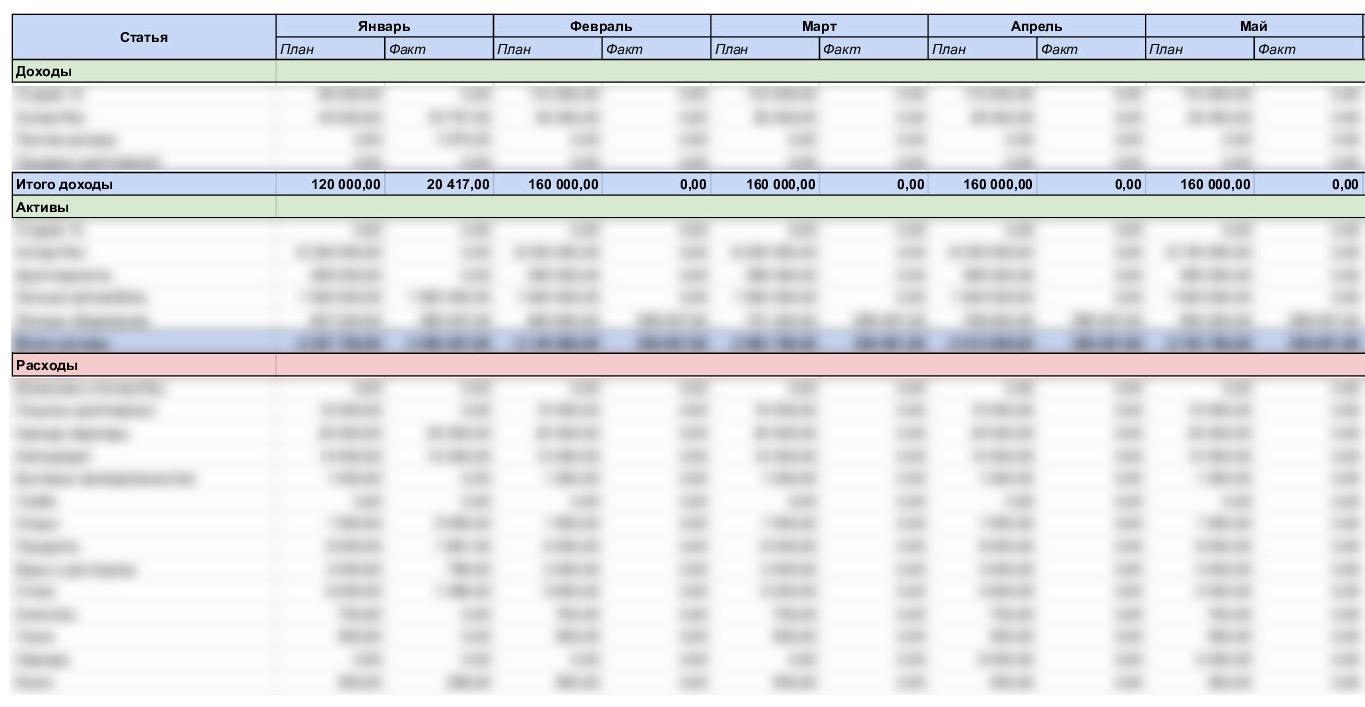

Пример бюджета:

Наличие бюджета, который составлен по обоснованным показателям — это уже шаг к преодолению долговой ямы. Появляется понимание, сколько тратите денег, и повышается контроль. С планом проще отказаться от навязчивых желаний и импульсивных покупок.

Теперь подумайте, где сократить расходы, чтобы освободить больше денег. Тогда можно больше тратить на погашение кредитов и быстрее выбраться из долговой ямы.

Совет: в погоне за оптимизацией знайте меру. Оставляйте деньги на развлечения и отдых, иначе выгорите и потеряете источники дохода.

О том, как финансовая грамотность влияет на жизнь, читайте здесь.

3. Составьте план погашения долгов

После оптимизации бюджета появятся свободные деньги. В хорошее время их тратят на отдых и развлечения, но вы пока в долговой яме. И главная цель — выбраться из нее. Поэтому направьте средства на кредиты.

В первую очередь закрывайте долг с максимальной процентной ставкой, потому что его обслуживание требует больше всего денег. Составьте помесячный план досрочного погашения.

К сожалению, это не быстрый процесс. Он может занять как 8–10 месяцев, так и 4–5 лет — это зависит от первоначальной суммы долгов и доходов. Поэтому тренируйте силу воли и дисциплину, чтобы не сорваться и не потратить деньги впустую.

Конечно, бывают патовые ситуации. Например, если платежи по кредитам превышают зарплату. Тогда есть два варианта: договориться с кредиторами о реструктуризации и отсрочках или пройти процедуру банкротства.

Как потом снова не упасть в яму?

Поздравляем, вы разобрались с долгами и оттолкнулись от дна. Появились свободные деньги, жизнь заиграла яркими красками. Но работа не заканчивается, потому что появляется новая задача — снова не угодить в долговую яму.

Для этого соблюдайте три правила:

- Ведите личный бюджет. Контролируйте расходы, поддерживайте дисциплину и избегайте ненужных покупок. Перед походом в магазин составляйте списки, чтобы не поддаваться импульсивным решениям.

- Формируйте резерв. 10–20% откладывайте на накопительный счет или вклад, в крайнем случае — под подушку. Это приумножит капитал и позволит обойтись без новых кредитов в форс-мажорных ситуациях.

- Оценивайте свои возможности. Когда соберетесь оформлять кредит, рассчитайте платежеспособность. Долговая нагрузка не должна превышать 50% дохода, в идеале — ограничиться 30%.

Занимайтесь самообразованием и ищите дополнительные источники дохода. Чем больше денег зарабатываете, тем меньше потребностей в кредитах. Это снижает вероятность вновь упасть в долговую яму.

{kind=link}

Комментарии

1Не оформляйте кредиты, если закрываете другой. А вообще лучше ни на что не брать, если только на образование, покупку квартиры по льготной ставке.

Оцените материал

Ваша оценка помогает

улучшать материалы