Китай-город)

Китай-город)

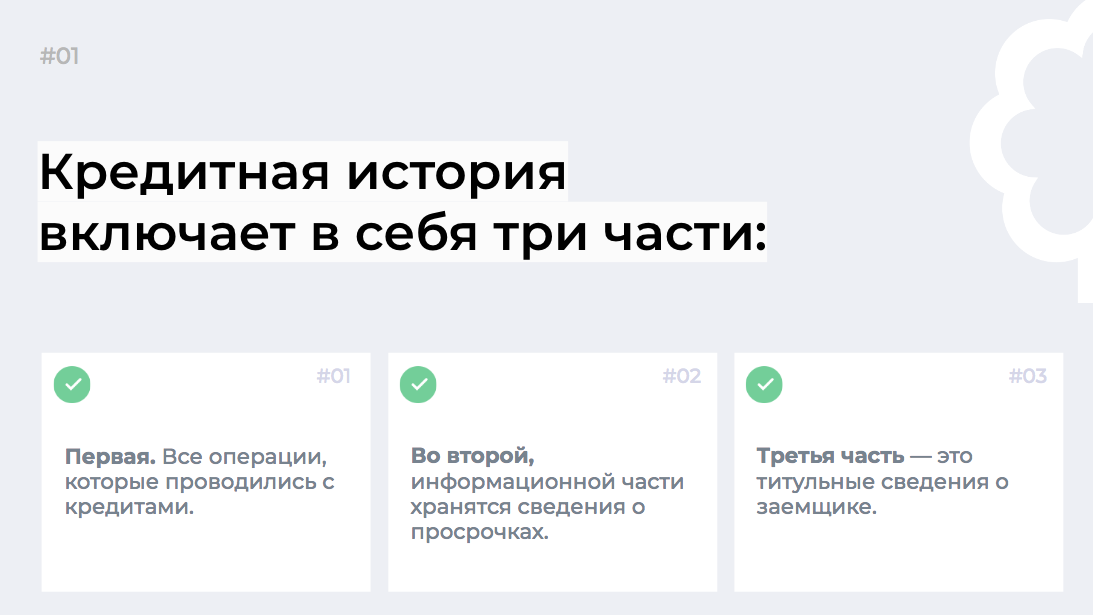

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываю, через сколько дней просрочки портится кредитная история (КИ).

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

-

пеня;

-

штраф.

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

-

начисляют за каждый день;

-

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

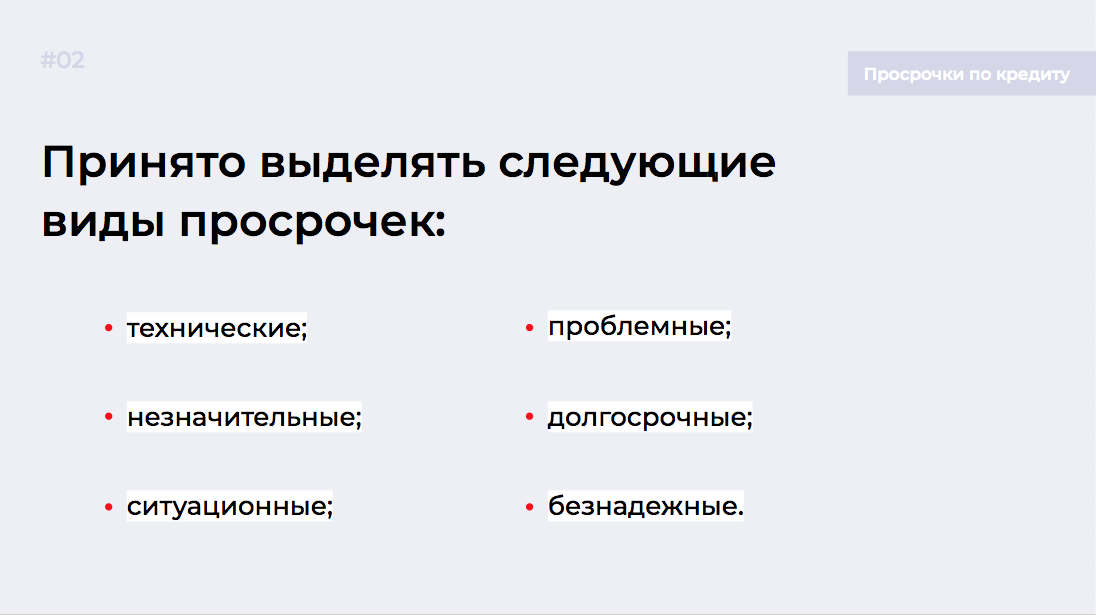

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Читайте статью «Коллекторы: правила игры и как себя от них защитить?»

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

-

приходить пару раз в неделю к должнику;

-

отправлять смс не чаще двух раз в сутки;

-

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

-

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

-

Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

-

от 30 дней — полгода−год с момента погашения;

-

от 60 дней — от полутора до двух лет;

-

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

- один раз в год направляйте запрос в БКИ, чтобы получить сведения о кредитной истории;

-

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

-

в мобильном приложении настройте автоматический платеж;

-

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.

{kind=link}

Комментарии

6Советы хорошие, только каждый раз задумываться о том: «поступят ли деньги вовремя или нет» не хочется, особенно если несколько кредитов. Только если банк небольшой, и для него тех. ошибки норма. А так, меня такая перспектива не радует)

Согласен. Но сейчас почти у каждого крупного банка есть мобильное приложение, где можно все отследить. Так что это не проблема.

Можно ли сделать рефинансирование кредитных карт

Можно, но сложно. Будет зависеть от того, сколько кредитных карт и остальных условий. Под залог вероятность выше.

Кредитная история хранится 7 лет. При редких просрочках нужно выждать 3-4 месяца, тогда шансы на одобрение нового кредита повысятся.

У меня ситуация были просрочки по займам выплатил те которые вышли на судебных приставов есть обязательства в бки высвечивается должен 3 обязательства перед мкк просрочка уже больше 4 х лет организации эти не найти уже как быть в такой ситуации не знаю хочу наладить как-то бки и не знаю что делать долги выплатил уже 2 года как прошло

Оцените материал

Ваша оценка помогает

улучшать материалы