Китай-город)

Китай-город)

Если возникли проблемы с погашением ипотеки и есть объективные причины, можете подать заявление в банк на реструктуризацию. Так снизите платеж и сохраните свое жилье.

Расскажем, что это такое, в соответствии с каким законом банк обязан сделать реструктуризацию и кому она доступна.

Что такое реструктуризация ипотеки?

При реструктуризации банк составляет новый план погашения кредита, чтобы сделать ежемесячные платежи посильными.

Обратиться за реструктуризацией можно, когда:

-

нет просрочек, но чувствуете, что не справляетесь с долговой нагрузкой;

-

пошли просрочки и не хватает средств на платеж.

Некоторые путают понятия «реструктуризация» и «рефинансирование». Но это две разных банковских услуги.

Когда обращаетесь за рефинансированием, кредитор дает деньги по сниженной ставке, чтобы погасить более дорогую ипотеку. Это тоже уменьшит ежемесячный платеж. При реструктуризации новый кредит не дают, а изменяют условия по текущему.

Какие виды бывают?

Кредитные каникулы. Банк дает время на восстановление платежеспособности. Например, полгода. За это время платите только проценты.

Что делают с основным долгом?

Вариантов несколько:

-

Накопившийся долг переносят на конец срока кредитования. Например, на дату последнего платежа.

-

Возвращаетесь в график платежей и задолженность делят на количество оставшихся месяцев. Полученную сумму добавляют к ежемесячному платежу.

-

Сдвигают срок кредитования на количество месяцев, предоставленных «кредитными каникулами». Например, ипотека заканчивается в марте 2028 года. Вам дали полгода. Значит, срок кредитования увеличат до сентября 2028 года.

При «кредитных каникулах» кредитор может списать пени и штрафы за просрочку. Но решение индивидуально и зависит, насколько банк заинтересован в клиенте. Если не было проблем с погашением и кредитная история хорошая, кредитор пойдет на уступки.

Увеличение (пролонгация) срока кредитования. Распространенный вид реструктуризации. Ставку оставляют на прежнем уровне, а ежемесячные платежи снижают за счет увеличения срока.

В моменте это выгодно — платите меньше, больше средств остается на жизнь. В перспективе — нет, потому что вырастает переплата. Иногда в 2–3 раза.

Как вариант — после восстановления доходов можете погасить ипотеку досрочно. Тогда переплата уменьшится.

Снижение ставки. Банки редко снижают ставку, чтобы уменьшить платеж, но можно добиться.

Банк предложит один или несколько вариантов реструктуризации на выбор. Например, в Уралсиб действуют «кредитные каникулы» и пролонгация срока кредитования.

Читайте также: «Реструктуризация кредита — все за и против»

На основании какого закона можно сделать реструктуризацию в 2023 году?

Сейчас действуют два закона о реструктуризации ипотек:

-

106-ФЗ от 3 апреля 2020 года — для заемщиков, оказавшихся в трудной финансовой ситуации. Действует до 31 марта 2023 года.

-

337-ФЗ от 7 октября 2022 года — для мобилизованных и членов их семей.

В обоих случаях заемщикам доступна отсрочка платежей — «кредитные каникулы».

Другие виды реструктуризации банк оформляет на свое усмотрение.

Когда можно получить реструктуризацию?

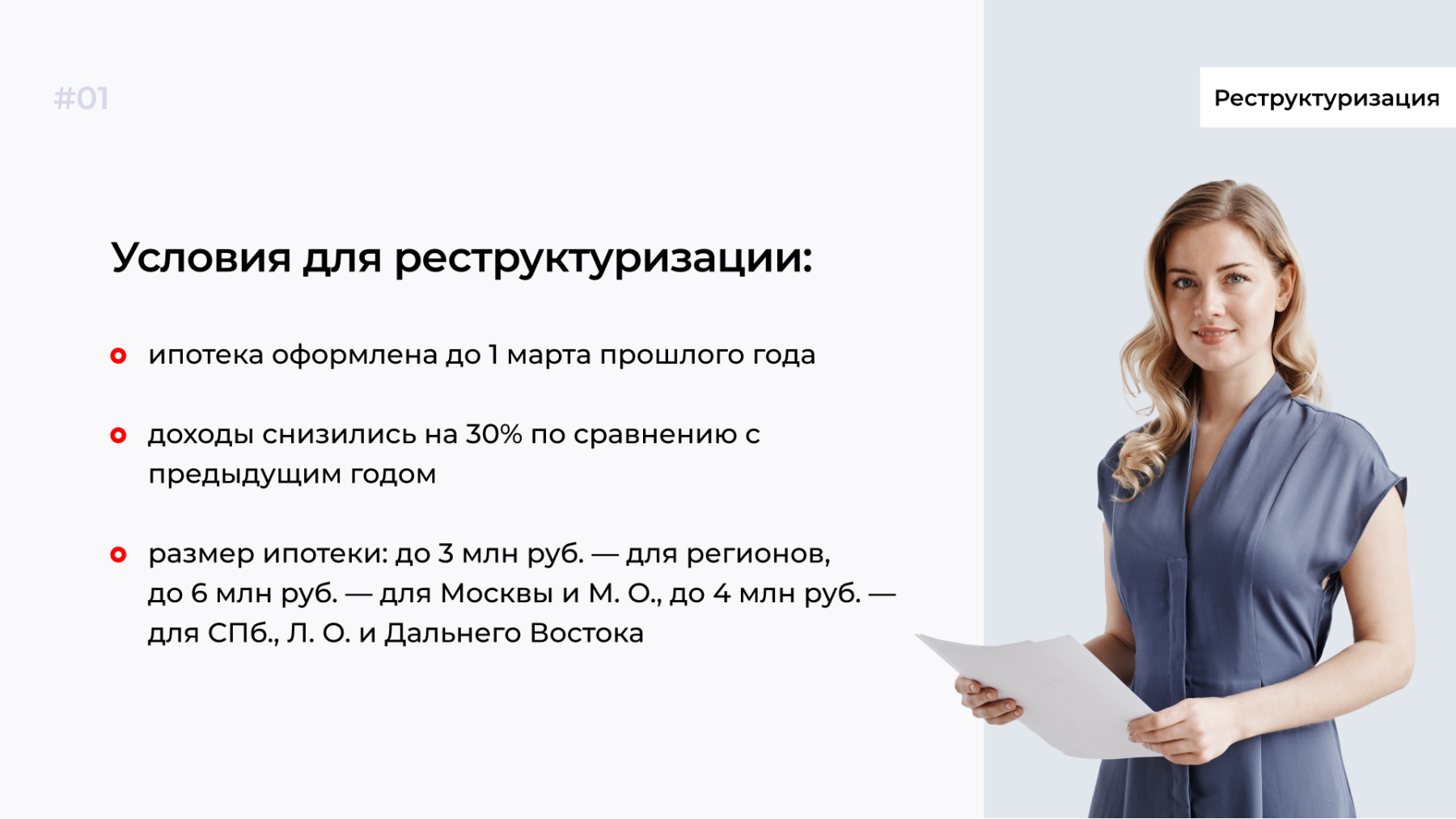

Чтобы получить реструктуризацию ипотечного кредита согласно 106-ФЗ, необходимы причины.

Потеря работы. Ликвидации или банкротство работодателя. Попали под сокращение. Компания временно не работает из-за санкций или введенных ограничений.

Потеря трудоспособности. Из-за травмы, болезни или инвалидности.

Снижение доходов. Декретный отпуск, сокращение рабочих часов, выход на пенсию.

Если оформляли «кредитные каникулы» в 2020 году, сейчас можете получить повторно.

Если не подходите под требования, обратитесь за реструктуризацией по стандартным программам банков. Но одобрение не гарантировано: зависит от требований к заемщику и внутренней политики кредитора.

Как оформить реструктуризацию?

Если лишились работы, встаньте на учет по безработице, иначе в реструктуризации откажут.

Оповестите банк о проблемах, не дожидаясь просрочки, начисления пени и штрафов. Их могут не списать.

Опишите свою ситуацию, узнайте точные условия и перечень бумаг.

Узнайте, подходите ли под реструктуризацию с господдержкой.

Соберите документы и подайте заявление: лично в отделении банка или на сайте.

Например, в личном кабинете банка Открытие можно загрузить документы и получить решение без посещения офиса. На рассмотрение банку потребуется до пяти дней.

Если не докажете снижение доходов, в реструктуризации откажут. Попробуйте оформить рефинансирование ипотеки на более длительный срок. Это снизит платежи и не потеряете жилье.

Рефинансирование одобрят, если нет просрочек по ипотеке.

Какие бумаги нужны для реструктуризации?

Зависит от ситуации.

Снизились доходы. Справки 2-НДФЛ или справки о доходах самозанятого за прошлый и текущий год.

Потеряли работу. Справка из центра занятости о постановке на учет в качестве безработного.

Потеряли работоспособность. Больничный на месяц и более.

Если есть созаемщик, его документы тоже потребуются.

{kind=link}

Комментарии

3Спасибо за статью. А что делать, если банк откажет? шансов получить в этом банке нет?

Видимо, нет. Ипотека – зло, но, к сожалению, других вариантов для многих нет. Ипотека выгодна, если у тебя большая зарплата, и ты не ощущаешь платежи каждый месяц. И когда рисков тоже нет, ваш пример тому подтверждение

Банк не обязан предоставлять реструктуризацию ипотеки,все зависит только от их решения-это их право,но не обязанность,это надо понимать.

Оцените материал

Ваша оценка помогает

улучшать материалы