Китай-город)

Китай-город)

Необдуманные кредиты загоняют в долговую яму, в которой приходится перекредитовываться, чтобы выполнять старые обязательства. Этого можно избежать, если правильно подойти к использованию кредитных инструментов. Рассказываем, как оценить свои возможности и платить банку, чтобы не увязнуть в долгах.

Правило 1. Объективно оцените свои возможности

Лена увидела рекламу нового смартфона и загорелась желанием обновить трёхлетний гаджет. Но цена кусается — продавцы просят 125 тыс. руб. У Лены таких денег нет, поэтому она задумалась о кредите.

До заключения договора с банком нужно оценить финансовые возможности. Есть «золотое» правило: обязательства не должны превышать 30% дохода. Для этого хватит простого расчёта. Представим, что Лена зарабатывает 85 тыс. руб., а банк предлагает кредит на два года под 23% с ежемесячным платежом ~ 6600 руб.

Считаем: 6 600 / 85 000 х 100% = 7,76%. Лена может позволить себе кредит, он не вызовет сложностей.

Что ещё учесть?

-

Другие обязательства. Если есть кредиты, рассчитывайте совокупную нагрузку — она не должна превышать 30%.

-

Сможете ли платить, если заболеете на 2–3 месяца, на работе понизят зарплату или вовсе сократят. Позаботьтесь о запасе, чтобы выполнять обязательства в период снижения доходов.

Лучше составить личный финплан, чтобы понимать доходы и расходы. Он наглядно покажет, какой ежемесячный платёж не ухудшит уровень жизни.

Совет. Если планируете покупку, не принимайте быстрых решений. Поживите с мыслью 2–3 дня — возможно, после охлаждения эмоций решите, что эта вещь не так уж и нужна, чтобы брать кредит.

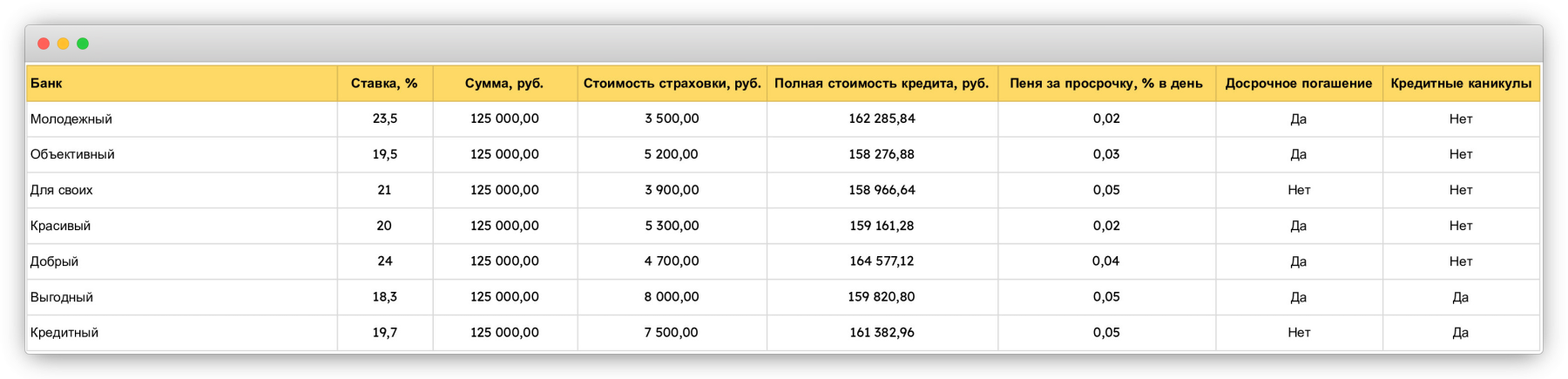

Правило 2. Проанализируйте рынок

Не соглашайтесь на первый вариант, сравните условия в других банках. Кредитные организации предлагают десятки программ, отличающихся ставками, сроками, страхованием и прочими условиями. Возможно, где-то пройдете по критериям льготной программы с минимальной ставкой.

Сравните репутацию банков и клиентский сервис: например, можно ли договориться об отсрочках или каникулах, если возникнут финансовые трудности. Узнайте это из отзывов клиентов, собранных на сайтах-агрегаторах.

Для удобства составьте таблицу и записывайте условия, которые предлагают банки: срок, ставка, полная стоимость кредита и т. п.

Совет. Не отправляйте разом заявки в 5–10 банков, так как информация попадает в КИ. Банки решат, что вы торопитесь из-за финансовых сложностей, и предложат менее выгодные условия.

Правило 3. Проверьте договор

Не подписывайте договор, пока не ознакомитесь с текстом и не разберетесь в непонятных пунктах. Недобросовестный менеджер может включить скрытые платежи и комиссии, чтобы получить премию. И он будет всячески торопить и уверять, что это «просто типовой документ».

Не стесняйтесь спрашивать и уточнять, обращаться к интернету и проверять законность условий. Если нашли ошибки или опечатки, попросите исправить и распечатать новый экземпляр.

Если сотрудник отказывается менять договор или нехотя отвечает на вопросы, увиливает от пояснений, то лучше рассмотрите другой банк для получения кредита.

Совет. Покажите договор юристу, который специализируется на банковских услугах. Он знает нюансы и правовые особенности, поэтому точно не пропустит спорные пункты и условия.

.png)

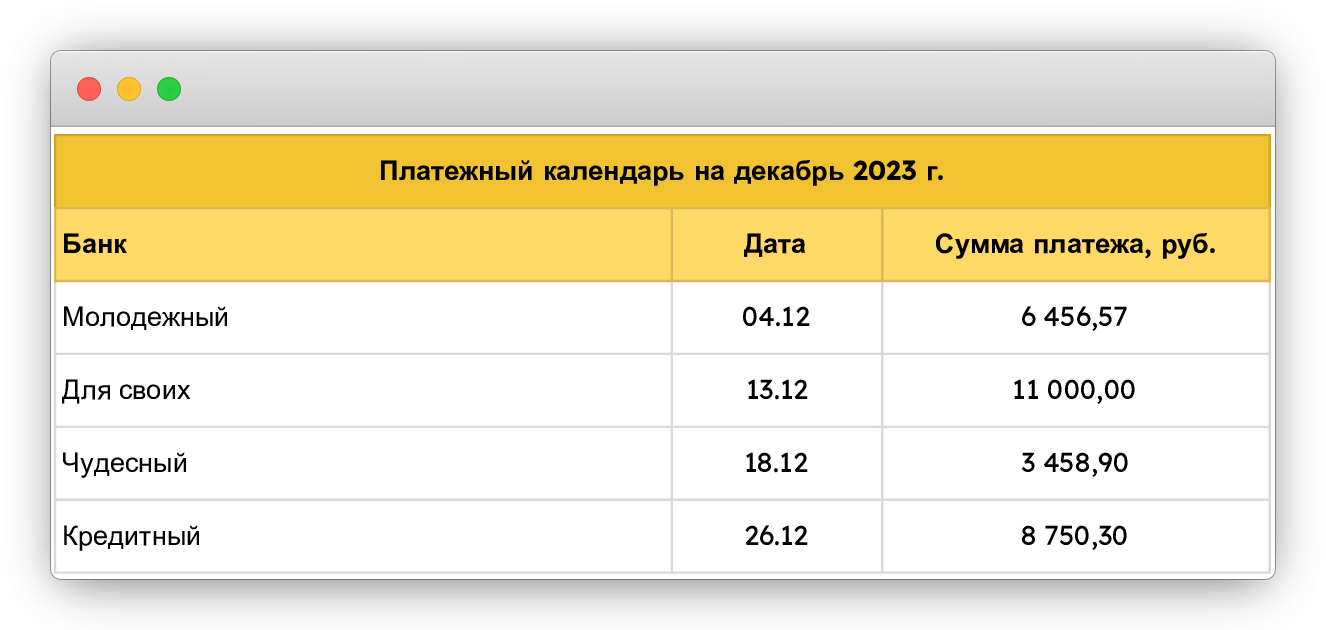

Правило 4. Составьте календарь платежей

Если у вас один кредит, то справитесь без календаря платежей. Запомните, в какой день нужно платить, и поставьте уведомление на телефоне — за 2–3 дня до срока.

Когда платите по 3–5 кредитам с разными сроками, сложно удержать всё в голове. Легко забыть про один из платежей и допустить просрочку. Она снизит кредитный рейтинг — в будущем будет сложнее получить кредит на выгодных условиях.

Календарь платежей составляют в Excel или Google Таблицах. Каждый месяц вносите, когда и какой кредит платить. Распечатайте таблицу и положите на рабочий стол, чтобы информация всегда была перед глазами.

Не забывайте про напоминания на компьютере и телефоне. Используйте сервисы ЛидерТаск или Evernote — они синхронизируются на всех устройствах.

Совет. С зарплаты откладывайте деньги на кредиты в первую очередь. И не трогайте их, даже если понадобилась срочная покупка. Это удобнее делать при наличии личного финансового плана.

Правило №5. Создайте резервный фонд

Резервный фонд или финансовая подушка — это неприкасаемый запас на случай потери доходов. Он должен составлять 4–6 зарплат. Если Лена зарабатывает 85 тыс. руб., то в её резерве лежат 425 тыс. руб. — пять ежемесячных зарплат.

Фонд пригодится, если не сможете работать 2–3 месяца из-за болезни или потеряете работу. Во втором случае это защитит от выхода на первое попавшееся место. Сможете не торопясь рассмотреть работодателей и выбрать место, которое подходит по финансовым и трудовым условиям.

Совет. Не храните резерв на карте или в столе наличкой. Положите на краткосрочный вклад (6–12 месяцев), чтобы получать доход от процентов.

Правило 6. Составьте план досрочного погашения

Досрочное погашение снижает переплату по кредитам и уменьшает расходы. Пользуйтесь методом двойного платежа с сокращением срока. Раз в 2–3 месяца сверху регулярного платежа вносите второй и выбирайте уменьшение срока.

Допустим, Лена купила телефон за 125 тыс. руб. в кредит на два года под 23%. Через три месяца внесла двойной платеж — срок кредита сократился на месяц, а переплата по процентам ~ на 3400 руб.

Если вносить двойной платеж раз в три месяца до выплаты кредита, то срок уменьшится на полгода, а переплата — на 9100 руб. Наибольшую выгоду получите в первые полгода, когда >50% от платежа уходит на проценты.

Когда платите от 2–3 кредитов, распределите обязательства по приоритету. Есть два подхода:

-

Сначала «дорогие». Применяете двойной платеж к кредитам с самой высокой процентной ставкой, чтобы снизить переплату и расходы.

-

Сначала маленькие. Так вы быстро уменьшите количество обязательств и поверите в собственные силы. Появится мотивация быстрее рассчитаться по долгам и минимизировать кредитную нагрузку.

Совет. Рефинансируйте кредиты, если банки снижают ставки, чтобы снизить ежемесячный платеж и переплату. Можете объединить все кредиты в один, чтобы не контролировать 4–5 платежей с разными сроками. О том, что такое рефинансирование кредита, читайте здесь.

Правило 7. Убедитесь, что банк закрыл кредит

После последнего платежа не спешите радоваться, что закрыли кредит и освободились от обязательств. Сначала убедитесь, что банк закрыл договор и не начислит пени.

Это распространенная практика у небольших организаций, которые не заботятся о репутации. Работает это так: после погашения без уведомления клиента на кредитный счет начисляют 100–150 руб. — якобы за обслуживание. И дальше каждый месяц начисляют проценты и пеню за неуплату.

За несколько лет «набегает» пара–тройка десятков тысяч рублей. Сумма нестрашная — со стабильным заработком легко закрыть долг. Но в КИ попадут записи о просрочках и невыполненных обязательствах — это помешает получить крупные кредиты или ипотеку.

После внесения последнего платежа запросите в банке справку о закрытии кредита — в бумажном или электронном виде. Через 2–3 недели проверьте КИ, чтобы появилась информация о закрытии кредита. Если он числится открытым, направьте в банк запрос о необходимости передать сведения о выполнении обязательств в БКИ.

Совет. Если столкнулись с трудностями и не можете выплачивать кредит, не скрывайтесь от банка. Он заинтересован найти компромисс. Рассмотрите отсрочку, каникулы или реструктуризацию. Будьте готовы, что банк запросит документальное подтверждение ухудшения финансового положения.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы